有很多買房小白問我,如果有計劃在2021年買第一間房屋,需要準備什麽費用?

如果你計劃要買房子而且是首購族,現在就是個好時機。因爲政府現在正在搶救房市,有多項鼓勵人民購買房屋的政策和免印花稅的計劃。

我先説明一般上需要的買房費用,在文章結尾才告知首購族的優惠。請看到最後!

而這篇文章會一一介紹新手購買房地產時必須知道的知識,看完之後你會發現買房大概會花費的費用。內容包含以下幾個部分:

- 訂金

- 估價費用

- 頭期

- 買賣合同協議、印花稅、貸款合同協議

- 地契轉讓印花稅

- 每月貸款供期

- 屋險

- 管理費押金

- 其他雜費

- 首購族的優惠

購買發展商的新房屋和二手房費用大不相同

第一, 訂金 (Booking Fees)

對該房子感到滿意和喜歡,先給一個訂金。這個訂金主要的目的是預留該房子或特定單位,其他買家就不可以買了。

發展商的新房屋:訂金的數額會根據不同發展商而不同,少有幾百塊到1萬塊不等。一般上發展商會退還這個訂金給你。

二手房:訂金的數額是屋價的 3%(一般爲2-3%)。這個訂金可以用來扣在頭期錢裏。爲了安全起見,訂金要轉給中介代理公司或律師樓,不要轉帳給個人的賬號(包括賣家或中介個人賬號)。

第二, 估價費用 (Valuation Fees)

我們向銀行申請貸款的同時,估價師會到該房屋做估價 (只適用於建好的房子或二手房)。如果貸款申請成功了,買房者就必須支付估價師這一筆費用。如果買房者用現款購買房產就不需要付這個費用。

發展商的新房屋: 沒有估價費用,除非是已經建好和接近拿鑰匙的階段。

二手房:一般上市價50萬房屋的評估費用不超過 RM1500,100萬房屋的評估費用不超過RM3000,正確金額以估價師的信函爲準。

第三, 頭期錢 (Down payment)

一般上銀行可以批准房價的90%貸款給首購族,剩下的10%就要自己解決(我們俗稱的“頭期錢”)。如果銀行只批准房價的80%貸款,買房者就需要準備20%的頭期錢。

例子:RM 600,000 的房子

銀行批准90%貸款,貸款數額就是 RM 600,000 x 90% = 540,000

剩下的10% 就是頭期錢 RM 60,000,買房者就要自己承擔 。

發展商的新房屋:現在大部分的發展商都有給一些優惠配套例如免頭期錢(買房者不用付10%)或低頭期錢(買房者付少於10%)。只要詢問發展商就會知道正確的數額。

二手房:沒有折扣,如果銀行批准90%房價的貸款,就要準備10%的頭期錢。如果之前訂金付了3%,就只需要付剩下的7%。比如説,頭期錢是 RM 60,000,訂金付了 RM 18,000,在簽署買賣合同時就需付剩下的 RM42,000。

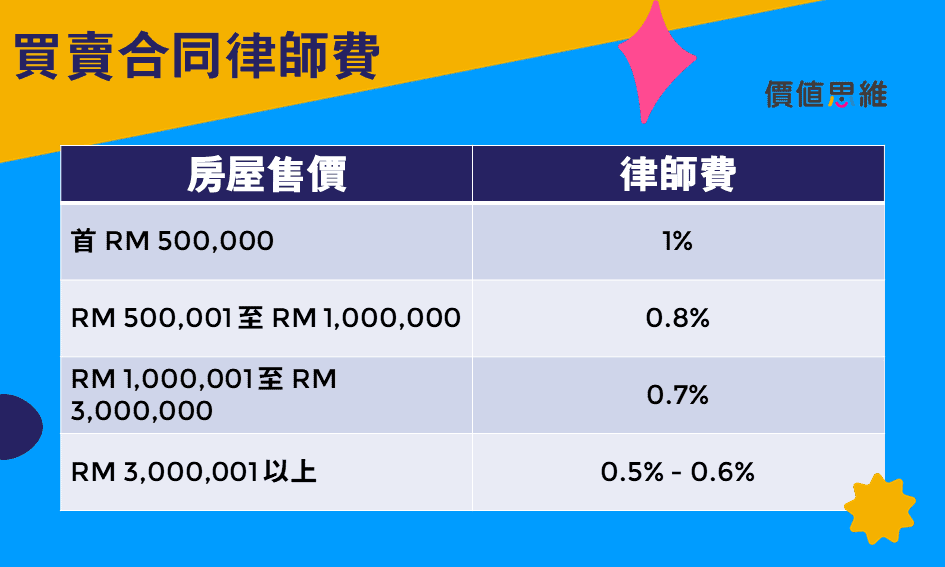

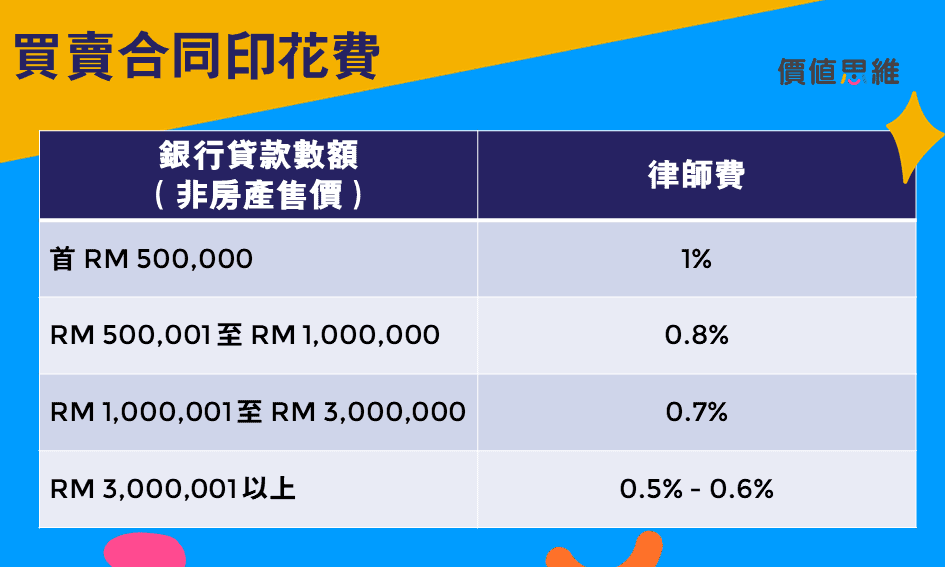

第四,買賣合同協議 (Sales & Purchase Agreement, SPA) 的律師費和印花稅、貸款合同協議(Loan Agreement, LA) 的律師費和印花稅、

當銀行批准貸款申請后,律師就會準備兩份非常重要的合同:買賣合同和貸款合同。

買賣合同是證明你是該房子的新主人;貸款合同是證明銀行白紙黑字借錢給你買房子,一天沒有還清貸款,銀行有權利收回房子。這兩份文件的律師費和印花稅各有一套算法(參考下表),需要買房者承擔。律師費是給律師爲你準備合同的費用;印花稅是給政府稅收的收入。

以下【律師費】的計算我建議只用做參考,因爲這些費用還沒有包括其它雜費 (Disbursement Fee) 包括運送文件、土地登記、其它政府部門的程序和文具費用等等(通常是RM2,000以下)。正確金額以律師樓信函為准。

買賣合同的律師費用計算表:

買賣合同的蓋章印花費用:少於 RM100

貸款合同的律師費用計算表:

貸款合同的印花稅費用:銀行貸款數額的0.5%。

發展商的新房屋:一般都會免一些買賣合同和貸款合同的律師費和印花稅(不包括地契轉讓印花稅)。詢問發展商的配套就可以知道正確的數額。

二手房:可以詢問多幾間律師樓,比較一下他們的報價單和服務態度再做決定也不遲。我的看法是找願意花時間見面和認真解釋報價單的律師,因爲時間對律師來説非常寶貴。如果生意還沒有成交前連見面的時間都不願意給,日後要找他詢問和更進合同的進展會難上加難。

第五,地契轉讓印花稅 (Memorandum of Transfer, MOT)

地契轉讓印花稅也可稱爲房地產轉名的印花稅,也是支付給政府的一個稅金,屬於買房其中一個不可忽視的費用。

地契轉讓印花稅的計算:

發展商的新房屋:在發展商交房后的6個月至1年以内,買房者會收到律師信的通知支付這一筆費用完成地契轉名的手續。注意:如果你購買發展商的新房屋是屬於個別地契 Individual Title (不是總地契 Master Title),簽署買賣合同的時候,就需要支付MOT。

二手房:與賣家簽署買賣合同的時候,就需要支付MOT。

第六,每月的貸款供期

銀行會依據借貸者的風險、信用評分、借貸期限和金額決定利率和每個月的供款。目前的利息率比較去幾年前還低,正處於近15年來最低的水平,有效地降低買房的門檻。

以下每個月貸款的計算以35年房屋貸款、90%批准貸款、3.5%的利率為標準:

發展商的新房屋:要注意的是發展商的新房屋在還沒有建好之前,銀行會按照工程的進度來向你收取貸款的利息。比如説,地基打好了,發展商向銀行收第一期的款額(屋價的10%)。當銀行付了屋價的10%給發展商,買房者就需要支付銀行10%的利息,以此類推。

當工程完成以後,發展商才會收到銀行的貸款全數,到時候買房者才開始支付每個月的貸款供期。銀行分批分階段支付發展商的作法,主要是防止發展商收到全額款項后跑路或隨便完工,同時保障買房者。

二手房:當銀行把貸款數額全數過賬給賣家以後,買房者就要開始支付每個月的貸款供期。

第七,房屋保險

有些銀行會强制性要求買房者購買房屋保險,否則不會通過貸款;有些銀行則沒有這個條例。在申請銀行貸款的時候,銀行會建議你買好屋子的保險,其中包括火險、MRTA或MLTA。

發展商的房屋 / 二手房:要不要購買房屋保險取決於買房者的風險規劃和決定。這筆費用可以一次性付款或算進每月供期裏面,通常是RM 200以内(以年齡和選擇保險的配套而定)。

第八,管理費押金 (Maintenance Deposit)

成功購房成功后,在鑰匙還沒有交到你手中之前,管理層可能會預先收3個月管理費押金 (Maintenance Deposit),看房產類型而定,可以事先詢問相關的管理層。

第九,其它雜費

除了以上列出來的費用,我的建議是有預算多餘的錢,以免有一些預料之外的費用,例如地稅 (Cukai Tanah) 和門牌稅 (Cukai Pintu/Cukai Taksiran)。這兩個費用不會很高,加起來一年大約1000 – 1500以下,看地區和房屋類型而定。

申請電源供應時,國能公司(Tenaga Natinal Berhad,TNB)也會預收幾百塊的抵押金 (請查詢:Welcome to myTNB Portal – Security Deposit)。至於申請水源供應的過程,因爲每個州屬都不同,所以建議詢問各自水供公司的押金。

總結買房費用:

首購族的好消息!

爲了協助人民購買房屋,政府有推行一些政策降低買房子的門檻。如果你是首購族,在2025年12月31日前,簽署了買賣合約購買第一間住宅房屋(價格在 RM 500,000 以下),你可以得到:

- 全免地契轉讓的印花稅

- 全免貸款協議的印花稅

如果你不是首購族,也不必太失望。政府也宣佈將擁屋計劃 (Home Ownership Campaign, HOC)延長至2021年5月31日。凡是購買有HOC 的房子(價格在RM 1,000,000 以下),都不需要付地契轉讓的印花稅和貸款協議的印花稅。要注意的是此項計劃只適用于到2021年5月31日簽署買賣合同協議。

地契轉讓印花稅是一筆買房不小的費用,購買50萬的房子可以節省RM 9,000。如果再加上貸款合約印花稅RM 2,500,總共省下了 RM 11,500 !!!

給大家兩個例子參考:

例子1,小明是首購族,在2021年1月,計劃要買ABC發展商的三房公寓,價格是50萬,還有1年才交屋拿鎖匙,他首先要準備的費用如下:

(ABC發展商的新房子購買配套)

訂金:RM 1000 (交屋拿鎖匙時發展商會退還)

估價費用: 0

頭期錢:零頭期 (貸款90%的房價)

買賣合同協議的律師費和印花稅:0

貸款合同協議的律師費和印花稅:RM 2,800 (只算律師費和雜費)

地契轉讓印花稅:0

小明只需先付訂金和貸款合同的律師費,總共是 RM 3,800,就可以擁有自己的房子。 其它費用包括每月供期、管理費押金和其他雜費,則在接近交屋期間才準備好。要注意一點,銀行可能會按照工程的進度來向你收取貸款的利息,大約每個月幾百塊,看工程的完成進度而定。

例子2,大明是首購族,在2021年1月,計劃要買一個三房公寓的二手房,價格同樣是50萬,他首先要準備的費用如下:

訂金:RM 10,000 (2%)

估價費用: RM 1,500

頭期錢:RM 50,000 – RM 10,000 訂金 = RM 40,000

買賣合同協議的律師費和印花稅:RM 5,000 + RM 100 = RM 5,100

貸款合同協議的律師費和印花稅:RM 2,800(只算律師費和雜費)

地契轉讓印花稅:0

在房子鎖匙還沒有交到大明的手前,他需要先付 RM 59,400。這還沒有包括房屋保險、管理費押金和其他雜費等等。簡單來説,如果手頭上的現金不多,建議選擇發展商的房屋。如果你有足夠的現金,大可選擇要購買二手房或發展商的新房屋。

關於買房的費用現在是不是清楚多了?以自己的預算來選擇購買新房屋或二手房吧,希望大家以後買房不迷茫。

延伸閲讀: