在你只有少量現金、沒有存款、沒有任何值錢的東西可以變賣、沒有親人朋友願意借錢給你、但是你又在短時間內需要用到一筆錢的時候,你可以怎麽辦?

個人貸款 (personal loan) 是一個幫助你暫時緩解經濟困境的工具。

當你借了個人貸款,你可以自行決定如何使用那筆錢。你能夠用來支付各種個人的費用,如:結婚、裝修房子、醫藥費、買專業設備、修車或支付日常費用等等。

想通過個人貸款取得資金周轉,但是對個人貸款不太熟悉,不知道如何申請,申請費用,應不應該借款等等。

今天這篇文章我就來為大家解釋「個人貸款」以及想要借款的注意事項。文章內容會包含以下幾個部分:

- 個人貸款和普通貸款有什麼不同?

- 個人貸款的兩大類型

- 哪裡可以借個人貸款?

- 個人貸款申請條件及批准時間

- 個人貸款的利息與費用

- 個人貸款,值得嗎?

- 還款能力不足,有什麼辦法?

個人貸款與普通貸款有什麽不同?

貸款用途

個人貸款可以支付你的任何一種個人花費。

市面上的普通貸款,如車貸 (car loan)、生意貸款 (business loan)及房屋貸款 (housing loan) 是不能用在超出限定範圍的用途。

車貸就只能用來支付買車的費用;生意貸款就只能用在生意上的開銷;房屋貸款就只能用來支付買房子的費用。

貸款公司的風險

比起車貸、房屋貸款及生意貸款,银行或貸款公司 (lender) 在發放個人貸款中所要承擔的風險較高。

換句話說,銀行或貸款公司無法從借款人 (borrower) 索回貸款款額的機率會更高。

為什麽會這樣呢?

因為個人貸款可以被用於支付任何一種花費。借款人有可能在沒有做好財務規劃的情況下,毫無節制地把借來的錢揮霍掉。借款人也有可能把錢用在非法的交易上,被逮捕的時候,就無法還債了。

貸款款額

銀行或貸款公司一般上不會在個人貸款上借出太多的錢,以便保護自己。萬一收不回那筆錢,它們所面臨的虧損也不會太多。

通過個人貸款,你可以借到不少過RM1000及最高可能達到RM300,000而已。

然而,你能夠通過普通貸款借到遠遠超過個人貸款的錢。例如,銀行或貸款公司可在生意貸款中發放的貸款款額高達5百萬令吉。

申請個人貸款所需的文件

相較於普通貸款,你在申請個人貸款的時候需要準備的文件較少。一般上,你只需要準備:

- 水電單

- 3個月薪水單

- 3個月銀行帳單

- 公積金 (EPF) Statement

- 身份證 (IC) 等等

注:每家銀行及貸款公司有不同的申請文件需求。

申請車貸、房屋貸款及生意貸款所需的文件就沒有那麽簡單了。

償還貸款的期限

貸款的條款 (Terms) 會隨著借款人的貸款目的,來做出調整。

個人貸款一般上都是短期貸款。你必須在短期內(不超過10年)把連本帶利把貸款還清。

普通貸款則有短期貸款和長期貸款(如30年)兩種選擇。

與大多數貸款一樣,你必須每個月償還個人貸款。至於每月還款數額及確切的還款期限,就視你所借貸的數額而定了。

個人貸款的種類

個人貸款主要分為無擔保貸款 (unsecured loan) 和擔保貸款 (secured loan)。

無擔保貸款 (unsecured loan)

如果你申請的是無擔保貸款,你不需要找一個擔保人來為你做擔保,也不必向銀行或貸款公司抵押任何資產。

由於沒有擔保人或任何資產作為抵押,你在申請無擔保貸款時所面臨的程序會比較複雜。

你必須向銀行或貸款公司證明你是有能力償還貸款的,所以你必須提供更加詳細的文件、或準備更多的文件來證明自己的財務狀況良好等等。

由於無擔保貸款對銀行或貸款公司的風險較高,所以這類型的貸款利息也相對較高。

此外,你一定要在每個月按時還款。如果你遲還款,你的個人信用可能會被影響。

若你的個人信用不好,你在未來可能會面臨貸款申請被拒絕的情況。

擔保貸款 (secured loan)

在擔保貸款 (secured loan) ,你必須向銀行或貸款公司提供資產作為抵押,或找來擔保人(guarantor) 為你做擔保,以確保你一定會還清債務。

如果你在借了擔保貸款後沒有還債,銀行或貸款公司將會售出你所抵押的資產,或者是要求擔保人來幫你償還你所欠下的債務。

這樣一來,銀行或貸款公司能夠從多種渠道來索回你所借貸的款額,借貸風險較低。

所以,擔保貸款的審核程序比無擔保貸款的更寬松,讓你更容易、在更短的時間內就能夠獲得貸款。

此外,擔保貸款的利息也比無擔保貸款來得低。

擔保人的風險

對於擔保人來說,幫人做擔保有一定的風險,就算對方是你熟識的朋友或親人。

如果有一天,你的朋友問你能不能夠幫他做擔保人,在你答應對方之前,你必須清楚知道,到底對方是否真的有能力償還貸款。

當然,如果你瞭解對方的還貸計劃越多、越詳細,對你所承擔的風險則較低。

如果借款人無法償還貸款,身為擔保人的你,就必須承擔對方的債務,幫他還債。所以在你答應對方成為擔保人之前,請你先三思!

你可以去哪裡借個人貸款?

在馬來西亞,市面上有超過24家被國家銀行承認並監督的銀行或中小型貸款公司,提供不同利率和優惠來幫助借款人解決短暫的金錢需求。

你可以在各大銀行如Maybank、CIMB Bank、Public Bank、Hong Leong Bank等等,以及合法貸款公司如 JCL、MBSB等等做出個人貸款的申請。

如今,科技發達,我們也不必親自到銀行或貸款公司去申請貸款了。只要準備好所需的文件,你也可以在網上申請個人貸款。

你可以到銀行或貸款公司的網站去搜尋有關個人貸款的頁面,直接在那裡辦理個人貸款。

或者,你可以到一些提供個人貸款比較服務的網站,如ringgitplus,imoney,comparehero及loanstreet,在比較了所有選項以後,再申請你認為最適合你的公司以進行個人貸款。

向銀行借個人貸款的好處與壞處

銀行在審批貸款申請的方面會有較多的限制,也相對比較嚴格。你需要提供較多的文件以證明你的還款能力。

此外,銀行也會開出一些條件如:你的個人信用報告 (CCRIS) 必須有良好的記錄、不能有過多其它的貸款 (commitment)、不能有特別關注戶口 (special attention account) 等等。

但是,向銀行借個人貸款的好處是:較低的利息收費。

向合法貸款公司借個人貸款的好處與壞處

合法貸款公司在審批個人貸款方面的限制就比較少,所以合法貸款公司可以成為我們“沒有其它選擇之下的選擇”,也就是沒有辦法下的辦法了。

如果被銀行拒絕了,你可以向合法貸款公司貸款,因為它們不像銀行那麽嚴格。

雖然合法貸款公司在審批方面比較寬松,但它們索取的利息也會比銀行高出很多。如果你不按時還錢,利息還會增加,導致你越欠越多錢。

合法貸款公司是受到法律約束的,所以它們只能夠透過正當方式來收取債務。

有其它方法借到個人貸款嗎?

市場上也有一大堆不合法的貸款公司,簡稱“大耳窿”。

在這裡提醒大家,千萬不要向不合法的貸款公司貸款,因為它們的利息超高,讓你到最後背負無法想象的巨款。

此外,它們可能會用不合法的手段追債,如潑紅漆、鎖門、放火、恐嚇等等,讓你覺得生命受到威脅,天天都必須擔驚受怕。

個人貸款申請條件

在馬來西亞,如果要向銀行或合法的貸款公司申請個人貸款,有什麽條件呢?

如果你符合以下的條件,就能夠携帶相關文件去申請個人貸款了:

- 馬來西亞人

- 擁有穩定的工作

- 薪水至少有RM1,000

- 介於18到60歲

要注意的是,不同的貸款公司有不同的個人貸款申請條件。

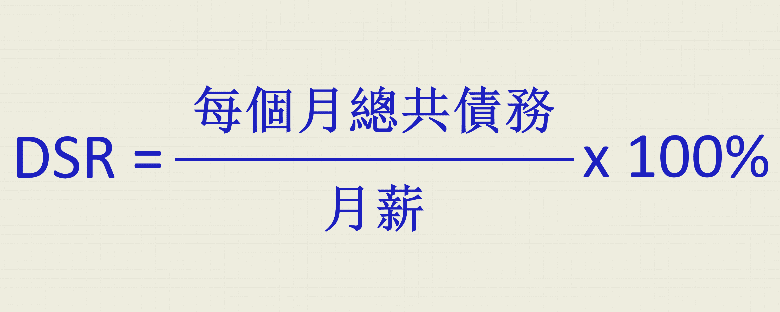

在申請貸款之前,建議你去算一算自己的償債比率 (Debt Service Ratio,簡稱DSR) ,以預測自己是否擁有償還債務的能力。

你可以利用以下的方程式計算你的DSR:

假設小編月薪是RM3,000,每個月必須支付總共RM1,000的債務(車貸和信用卡帳單),所以小編的DSR計算如下:

DSR = RM1,000 / RM3,000 X 100% = 33.33%

一般上,最良好的DSR是不超過40%,而最壞的打算是60%以上。

在貸款之前,先將你在貸款過後每個月需要償還的數額找出來,加上本身每個月就已經在償還的債務數額,再算出你的DSR。只要DSR是在適當的範圍之內,那就可以放心貸款。

假設小編今天要向銀行借一個RM10,000的貸款,分7年還,每個月需要還RM160,那小編的DSR計算如下:

DSR = RM1,160 / RM3,000 X 100% = 38.67%

由於DSR仍少於40%,所以小編可以申請這個貸款,每個月不會被債務壓得喘不過氣,也能夠按時還款。

個人貸款需要多久的時間被批准?

今時今日的貸款公司的手續比以前快了許多,只要你有齊全的文件和良好信用記錄,你甚至可以在短短48個小時內就獲得貸款了。

個人貸款的利息怎麽算?

現在的網絡資訊發達,你可以輕易地在網上找到個人貸款的資訊。

不同的銀行提供不同的貸款利息,當然也有不同的貸款條件。

借貸例子

假設你今天想要借一個RM10,000的個人貸款,分5年償還,那你一個月需要還多少錢呢?

(以下的資料來源於2020年5月26日取自Comparehero)

如果你向Bank Rakyat Malaysia申請貸款,它的利息為3.27%,你一個月則必須還RM194。

5年下來,你一共還了RM11,635,其中還不包括印花稅、手續費及其它費用。

如果你向合法貸款公司JCL申請貸款,它的利息為12%,你一個月則必須還RM267。

5年下來,你一共還了RM16,000,其中還不包括印花稅、手續費及其它費用。

其它費用

雖然個人貸款的主要費用是利息費用,但其實還有其它隱藏費用,如:手續費、印花稅、提前還款費用、延遲還款費用。

手續費 (processing fees) 就是在辦理貸款過程中所產生的費用。通常銀行及合法貸款公司都會收取一定的手續費。

印花稅 (stamping fees) 則是一個認證費用,也就是說銀行及貸款公司借出去的貸款是合法的,並且受到政府認證。所以,它們會向你收取印花稅。

在馬來西亞,印花稅通常是貸款總額的0.5%,也就是每借RM1,000,貸款公司就會收取RM5的印花稅。但是,也有些貸款公司選擇不向借款人收取印花稅。

如果你想要在貸款期限結束之前還清貸款,銀行或貸款公司會向你收取一個提前還款費 (early repayment charges),因為你沒有根據原本訂下的期限來還錢。

如果你沒有在指定的期限內還錢,拖欠個人貸款,銀行或貸款公司會向你收取一個延遲付款費用(late payment charge)。每家銀行及貸款公司收取的費用都不一樣,通常都是根據特定的巴仙率來定。

所以,大家不要認為個人貸款的費用就只是利息收費那麽簡單而已,其實它還有其它隱藏的費用的。

個人貸款值不值得借呢?

個人貸款值不值得借,這個答案因人而異。

有些人覺得個人貸款的利息太高,不值得借;有些人則認為個人貸款能夠說幫助他們完成夢想。

判斷值不值得的小技巧

在這裡給你一個小技巧,讓你在借個人貸款之前,判斷這項貸款對你來說到底值不值得:

在申請個人貸款前,請你先想一想,你所要花費的事項,能否在以後為你帶來超過貸款及貸款利息的收益。

假設今天你借了RM10,000,加上利息,分期付款,你一共需要償還的款額為RM12,000。

情況 A – 從小到大,你很擅長講笑話,也有去上過專業的喜劇表演課。為了把搞笑當成一個事業,你用這筆RM10,000買了簡單的攝影器材,幫助你錄製搞笑影片,上傳到網上。由於你的影片很有意思,獲得大衆的喜愛,讓你在幾年內就迅速走紅。你從植入廣告、接代言及出席商業活動中賺取的利潤遠遠超過了你借貸的RM10,000及貸款的利息。

情況 B – 身邊的朋友經常去旅行,你非常地羡慕,也很想去。為了讓自己顯得高人一等,你決定要去歐洲玩兩個星期。由於你目前沒有能力支付昂貴的旅費,你就向銀行借了RM10,000,再加上一些之前的儲蓄,就成功去了歐洲旅行,也成功讓朋友們都羡慕你。

很顯然的,情況 A 是一個值得借貸的情況,因為你利用個人貸款來幫助你創造更多的收入。

如果是情況 B,就不是這麽一回事了。你使用了個人貸款去旅行,在享樂的同時也滿足了自己的虛榮心。旅行回來以後,留給你的就是幾年必須償還的債務。一時的快樂換來幾年的債務,一點都不值得。

沒有錢還貸款怎麽辦?

在你無法償還貸款的情況下,擔保貸款和無擔保貸款有不同的處理方法。

如果你借的是擔保貸款,銀行或貸款公司可以選擇賣掉你先前抵押的資產,用這裡所得的的錢償還你所欠下的債款。

如果在賣了你所抵押的資產,還是不夠償還債務的時候,你就必須想辦法還那筆余額。

此外,銀行或貸款公司也可以強制你的擔保人來幫你還清貸款。所以,如果你還不起貸款,你的資產不但會被強制售賣,而且還可能會連累到擔保人。

另一方面,如果是無擔保貸款的話,雖然貸款公司也拿你沒辦法,但你的個人信用肯定會受到影響。

換句話說,若你下一次想要貸款(不管是車貸、房屋貸款還是生意貸款),很大可能都不會獲得批准。

如果還款能力不足,還有其它辦法嗎?

申請了個人貸款後,建議你盡量在最短的時間內還清它。

如果真的沒有能力按時償還,你可以申請貸款重組 (restructure) 及貸款改期 (reschedule) 。

貸款重組及改期能夠讓你與貸款公司商量每個月需要償還的數額,拉長你償還貸款的期限。

盡量爭取對你有利的條件,但是千萬不要不還錢。

資產被強制售出是小事,但是若連累到擔保人,讓你的個人信譽破產,以後你就很難再借到貸款了。

總結

如果你善用個人貸款來為你創造更多收益,那這是一項好的投資。

如果你濫用它,又無法還債,你就會落到信用破產的結果,導致產業被變賣,甚至連累你的擔保人。

如果你曾經申請過個人貸款,又或者正在申請個人貸款,請你在以下留言,分享你的經歷。

【延伸閱讀】

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係我們或咨詢你的理財規劃師以取得專業的建議。

[tqb_quiz id=’1482′]