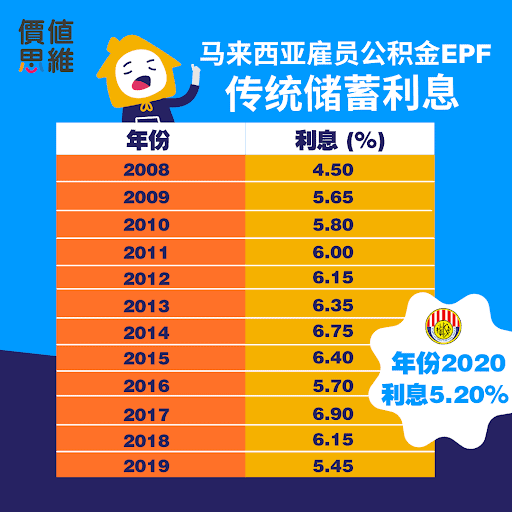

馬來西亞公積金局宣布2020年的派息率為5.20%!

由於受到疫情的影響,派息率不比往年來得好,也在大家預料之中。

根據1991年僱員公積金法第27條,僱員公積金有責任提供2.5%的利息。換言之,不管是市場經歷多大的動蕩,又或者是國家遭遇經濟大蕭條、危機等等,公積金提供再低的利息,都不可以低過2.5%,而銀行定期則沒有這項規則。顯然的,比起跟著隔夜政策利率(OPR)來做出利息調整的銀行定期存款,公積金在這方面就略勝一籌了!

接下來,我們就一起來看看,公積金歷年來所提供的利息到底有多吸引人?文章內容包含以下幾個部分:

- 公積金歷年派息率

- 公積金十大持股公司

- KWSP公積金利息怎麼算?

- i-Sinar計劃是否會影響公積金未來的利息率?

KWSP公積金歷年派息率

從2008年至2019年,除了2008年的(5.65%)、2010年(5.80%)、2016年(5.70%)和2019年(5.45%)的利息率低於6%以外,其它年份都是6%或以上的派息率。

即使是未達到6%利息率的年份,或多或少都已經接近6%,並且不少於5%,可以說是非常穩定。過去的11年來,公積金在歷史上所派發過最高的利息率為6.90%,而那時就落在2017年。

為什麼即使經濟不景氣,公積金依然能一直持續不斷地派息給會員,甚至還設下規定「年利息永遠都不會低過2.5%」呢?

其實公積金會聚集用戶的錢,然後一一的投入在生產性資產,也就是我們所謂的「股票」。如果一家公司擁有良好的營運規模、高素質的管理團隊、卓越的業績、甚至是持續不斷的保持盈利,公司股價就會不斷上漲,進而讓投資者從中獲利。

如果公積金能夠每年持續穩定的派發利息,意味著他們一直以來都把資金投入在不錯的生產性資產,才能夠讓用戶享有穩定且不低的利息率。

說到這裡,那麼他們到底是投資在哪一間公司,才能夠獲得如此穩定的投資回酬呢?

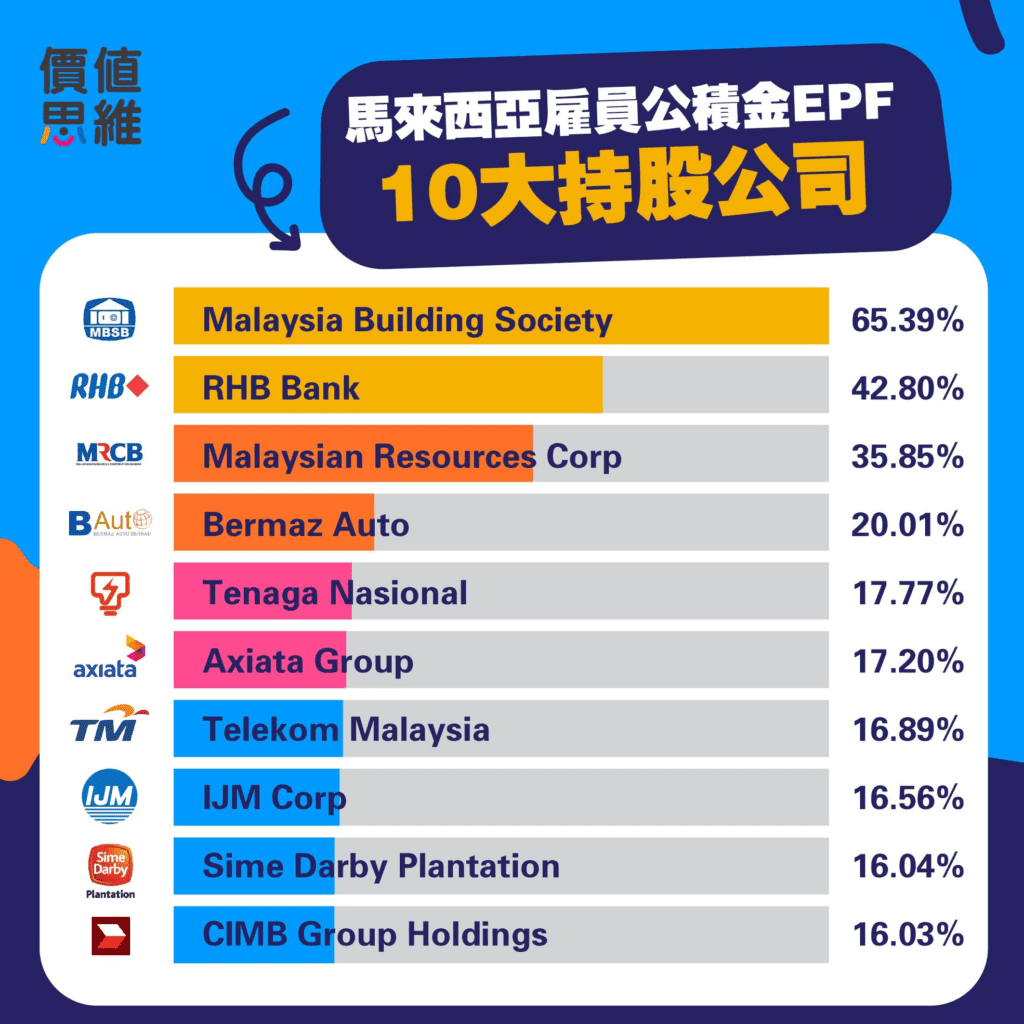

KWSP公積金十大持股公司

截至2020年12月31日,根據公積金最新發出的數據顯示,前十大持股公司分別有 Malaysia Building Society Bhd (65.39%)、RHB Bank Bhd(42.80%)、Malaysian Resources Corp Bhd(35.85%)、Bermaz Auto Bhd(20.01%)、Tenaga Nasional Bhd(17.77%)、Axiata Group Berhad(17.20%)、Telekom Malaysia Bhd(16.89%)、IJM Corp Berhad(16.56%)、Sime Darby Plantation Bhd(16.04%)、以及 Cimb Group Holdings Bhd(16.03%)。

公積金的持股公司會依據市場的趨勢以及情況來做出調整,並且以季度的方式來向大眾呈現持股公司報告。大眾在公積金的網頁都能查詢到最新公積金前30持股公司。

那在大致上了解了公積金所持有的股份比例以及公積金的派息率,那我們應該如何計算自己戶口的公積金利息?

KWSP公積金利息怎麼算?

相信很多人都嘗試過去計算自己所應得的利息,但是怎麼都算不對?到底利息是如何計算得來的?

例如現在公積金戶口裡頭有10萬令吉,是否直接把 10,000 X 5.45%,等於RM5450的利息呢?事實上,計算利息不是那麼那麼乾脆簡單的,因為公積金的利息是以日計算,而不是以年為計算單位!

根據公積金每年利息計算法:

1月的計算法:

第一戶頭((第一戶頭的累積總餘額 x 當月的天數)+(當月的配額 x 1天)X利息))/ 365天

第二戶頭((第二戶頭的累積總餘額 x 當月的天數)+(當月的配額 x 1天)X利息))/ 365天

2月的計算法:

第一戶頭((第一戶頭的累積總餘額 + 之前月份的總配額)x 當月的天數)+(當月的配額 x 1天)x 利息))/ 365天

第二戶頭((第二戶頭的累積總餘額 + 之前月份的總配額)x 當月的天數)+(當月的配額 x 1天)x 利息))/ 365天)

*以此計算法直至12月份,得出一年的總利息。

例子:1月的利息計算法

第一戶頭((70,000 x 31天)+(700 x 1天)x 5.45%))/ 365天

第二戶頭((30,000 x 31天)+(300 x 1天)x 5.45%))/ 365天

例子:2月的利息計算法

第一戶頭((70,000 + 700)x 28天)+(900 x 1天)x 5.45%))/ 365天

第二戶頭((30,000 x 300)x 28天)+(400 x 1天)x 5.45%))/ 365天

例子:3月的利息計算法

第一戶頭((70,000 + 1600)x 31天)+(700 x 1天)x 5.45%))/ 365天

第二戶頭((30,000 + 700)x 31天)+(300 x 1天)x 5.45%))/ 365天

這些算法看起來複雜又難懂,但實際上來說,利息是以每天為單位計算。如果有新一筆的存款匯入,每個月所得出的利息結果就會不同。

i-Sinar計劃是否會影響公積金未來的利息率?

早前,公積金局宣布撤銷i-Sinar所有申請條件,提早開放讓年齡低於55歲的會員從EPF第一户口提款。

i-Sinar提款計劃是讓收入受到影響的公積金會員,可以從公積金第一戶口提款,以減輕經濟壓力,而這個政策預計將會讓800萬名會員受惠。

但是,公積金所派發的利息是藉由投資在不同公司股票所獲得的回酬而來的,開放i-Sinar提款計劃會不會影響公積金的投資組合表現?

公積金局曾經在去年年底12月份做出預測,開放會員在i-Sinar戶口提款的計劃,不會對投資組合的長期收益產生太大影響。

根據彭博社報道,公積金局通過電郵表示,在必須重新平衡投資組合的情況下,他們將會考慮動用流動資產去滿足會員的提款需求,並且還聲明這一系列的操作將會是井然有序地進行,是不會破壞市場與公積金局的長期投資策略。

雖然提早讓會員提取一部分的金額儲蓄會對公積金的現金流造成一定的影響,但是公積金對大眾表示用戶大可以放心,因為公積金的投資能力不僅局限於會員繳納的款項,還取決於公積金歷年來的投資收入。

如果你覺得這篇文章對你有所幫助,記得分享出去讓更多人學習喔!

點擊這裡查看如何申請KWSP i-Sinar第一戶口提款教學。

【延伸閱讀】

聽過EPF i-Invest嗎?原來還可以用公積金投資信託基金達到更高回酬!

EPF竟然可以拿出來投資信托基金 (Unit Trust),獲得超過6%的回酬?!

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯繫價值思維或咨詢你的理財規劃師以取得專業的建議。