大馬公積金局(KWSP)所管理的雇員公積金(Employees Provident Fund, 簡稱EPF),是許多大馬人最主要的退休金來源。

隨著每年 EPF利息不斷往下跌,大多數EPF會員都在思考的問題,莫過於要不要繼續把錢放在EPF。放,錢似乎增值得很慢;不放,貿貿然取錢投資,擔心因為投資經驗不足而虧損,或者被不法分子和非法金錢遊戲詐騙,最終兩頭不到岸。

也有會員認為,EPF利息再少,始終保持在5%之上,和其他金融商品比較,已經是不錯的投資回酬,沒必要再自行投資冒險。

其實,還有一個選擇,即可通過投資獲得更高回酬的機會,同時在一個相對安全的環境,那就是大馬公積金局推出的「i-Invest」線上投資平台!

這篇文章小編就向大家介紹這個新推出的投資平台「i-Invest」,讓大家了解它是什麼,應該用來投資嗎。

內容會包含以下幾個部分:

- EPF i-Invest 的特別之處

- EPF i-Invest 的申請條件、門檻

- 應該通過FMI或代理人 還是自己使用i-Akaun申請 i-Invest 投資?

- 使用 i-Invest投資信託基金的四大好處

- 投資前必須思考的三大地方

用公積金來做投資?EPF i-Invest 有什麼特別?

早在2019年,公積金局已推出 i-Invest 線上投資平台,讓會員們利用公積金分散投資在獲得公積金局批准,相對安全的信託基金內,為自己的理想退休金目標再找一隻會下蛋的金鵝,達到增長退休金的目的。

會員可以從 EPF i-Akaun的「Investment」頁面裡提取一筆錢,投資在經過EPF批准的基金裡錢滾錢。

當然,市面上的信託基金組合林林總總,會員們只能夠投資在指定的基金管理公司,以及指定的信託基金組合,如Affin Hwang Asset Management、Kenanga Investors Berhad、Public Mutual等等。

完整的合作名單以及個別獲批准的信託基金組合,在這裡查看。

EPF i-Invest 的申請條件有哪些?

想要投資在i-Invest,必須符合以下條件:

- 大馬公民/ 大馬永久居民/ 外籍人士(在1998年8月1日前註冊為EPF會員)

- 55嵗以下的EPF會員

- EPF存款符合門檻的會員

- 在1995年8月1日前領取EPF並離開馬來西亞,但選擇重新繳款的大馬人

*55歲或以上的會員可以自行取錢出來投資在這些基金組合內。

怎麼知道我的 EPF 存款是否符合門檻?

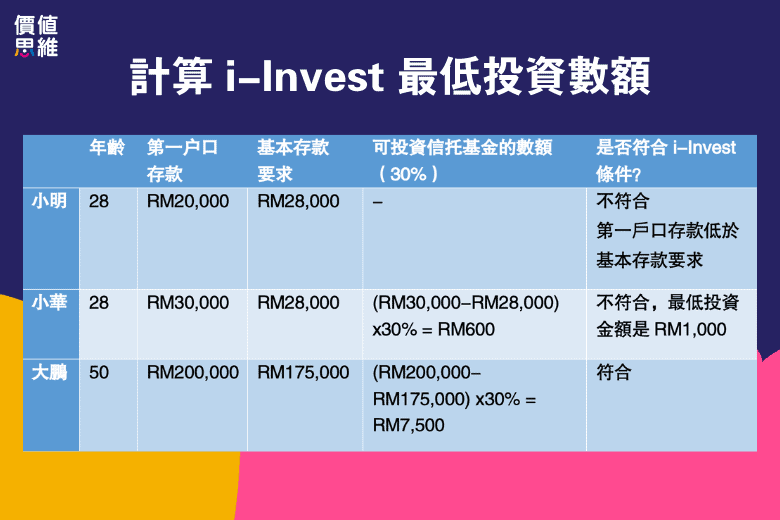

公積金局對不同年齡的會員設下了 EPF 第一戶口的基本存款要求,目的是確保在會員退休時,戶口有能力支付每個月至少RM1,000作為退休生活費。

如果是55歲以下的會員,必須先了解 EPF 第一戶口的基本存款要求,針對不同年齡有不同要求。請看下圖:

確保 EPF 第一戶口達到最低存款要求後,開始計算你的可投資數額。

它的公式是:EPF第一戶口的總存款 – 基本存款)x 30%

注意,EPF 規定投資信託基金的最低投資金額是RM1,000。下面以3個例子說明:

至於55歲以上的會員,規定則沒有那麼嚴格。想要從樂齡戶口(Akaun Emas)拿出多少錢來投資都可以,但前提是確保戶口裡至少還有RM1,000的餘額。

如果你還是一頭霧水,可以點擊這裡使用公積金局的課投資數額計算機。

這裡有幾個注意事項:

- 申請一經提交,不得撤銷。

- 會員購買基金的種類、次數沒有限制,第一次最低投資金額是RM1,000,之後每次最低投資金額是RM100(同一個基金)。

- 會員只能動用 EPF 第一戶口的錢進行 i-Invest 投資,不可以使用私人的額外資金。

- 會員通過 i-Invest 投資基金的存款,來年不會再享有 EPF 派息。

- 55歲以下的會員在贖回自己的投資(賣出基金)後,錢會自動進入第1戶口裡;至於55歲以上的會員,贖回投資的錢則會匯進個人銀行戶口。

- 若會員購買的信托基金已被馬來西亞財政部革除出信任名單,他必須馬上賣出基金,並把款項存入EPF第一戶口。

- 會員們的投資款項並不歸納在受益人底下。若會員發生意外或離世,有關的款項不是由公積金局負責,而是由有關的信托基金負責。

如何申請 EPF i-Invest 投資?

你可以通過以下兩個方式申請:

- 通過公積金合作的投資基金管理機構(FMI)的櫃臺或代理人申請

- 通過i-Akaun 提出申請

詳細的申請步驟流程在這裡。

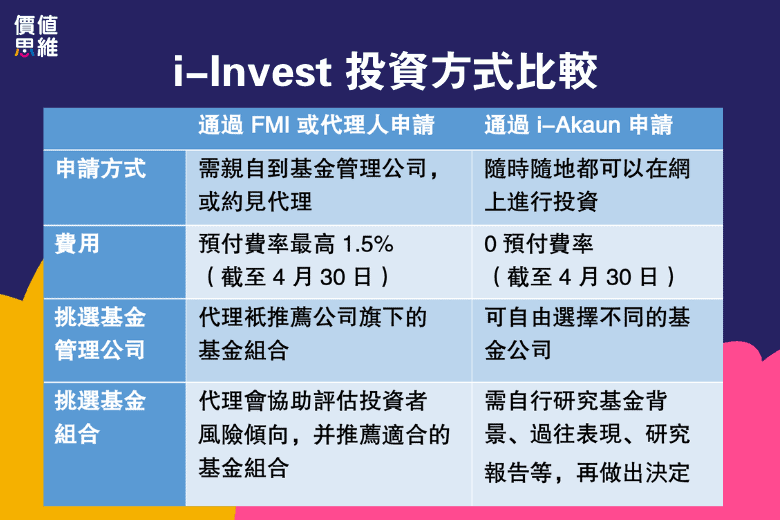

通過FMI 或代理人申請,和自己通過 i-Akaun申請i-Invest投資,哪個更有優勢?

你可以根據個人需求和情況決定來通過代理申請,或自己上網處理。

最新更新:2024年 EPF 允許會員通過代理人購買、出售或轉換經批準的私人委托投資組合。私人委托投資組合允許會員定制適合自己的投資工具吧,然後授權給 FMI 管理。

通過 i-Invest 投資信託基金,有什麼好處?

1. 相對安全

就如上面所說,i-Invest 裡的基金組合都經過公積金局認證,屬於合法的投資平台,因此會員不必擔心自己的錢會落入不法分子手裡。

公積金局透過 i-Invest,幾乎將市面上口碑好、業績優的基金管理公司都一網打盡。簡單來說,會員只需要花點時間,從中挑選適合的基金,省下查證基金是否合法的動作。

而且,會員可以一次性查閱和考慮不同基金管理公司所推出的基金組合。如果在外尋找基金代理,很多時候只能了解那名代理所代表的基金公司。

2. 信託基金投資風險較低

信託基金都是由投資經驗豐富的經理人操盤。另外,多數基金的投資對象也頗為多元,不會過度集中在某一個行業或上市公司等等。

因此,比起直接投資在某只股票,信託基金的風險相對低,不會因為特定行業陷入低迷而虧大錢。如果會員本身缺乏投資經驗,或者信心不足,那麼把錢放在信託基金,不失為一個安全的錢滾錢方法!

3. 費用較低

公積金局不徵收任何費用,不過基金管理公司會徵收一次性的預付費/ 銷售費(Upfront Fees/ Initial Service Charge)和服務費。

通過FMI 或代理人申請,預付費為每次交易最高3%;通過 i-Akaun申請則是每次交易最高為0.5%。

早前公積金局宣布,受到疫情和經濟環境挑戰的影響,在2020年5月1日至2021年4月30日期間,透過FMI 或代理人申請,預付費下調至1.5%;通過 i-Invest 投資無需繳付任何預付費。在這段時間內也不會收取任何轉換費(Switching Fee)。

4. 可隨時查看基金表現

i-Invest 提供各種分析工具和圖表等,讓會員隨時隨地掌握和對比各個基金的表現,幫助做出更適合的投資決定。

在投資前,有幾個需要思考的地方

雖然透過 i-Invest 投資有許多好處,但會員們在做決定前還是得再三思考:

第一,信託基金並不是完全零風險的投資產品,總有一些基金會把較高比例的資金,分配到特定領域裡。換句話說,如果該領域前景不佳,或者出現不穩定因素,投資風險便會提高。在選擇基金組合前,建議充分了解各個基金的投資策略,再依據自己的風險傾向,挑選合適基金。

第二,必須考慮機會成本(Opportunity Cost)。把錢取出來投資信託基金,便會失去公積金每年穩定的派息(至少5%)。而且相比其他金融商品,把錢留在 EPF 的風險更低。因此,最理想的狀態是:把錢投資在超過6%回酬的信託基金上。建議在投資前,先對比各個基金的表現再做決定。

第三,信託基金的風險較低。但是換個角度,它的回酬也肯定不比直接投資在股市來得高。而且,55歲以下會員最多只能取出30%存款來投資,本金相對較小,可獲得的回報其實相當有限。

每個人對風險承受、投資回酬、理想退休金目標等都有不同的想法。不管你決定把這筆錢留在公積金戶口,透過 i-Invest 投資,或者乾脆通過 i-Sinar 把錢提出來,都建議你先好好學習和做功課。先自我增值、掌握正確的理財和投資知識,可以幫助你做出更好的財務決定。

當然,如果你想知道更多關於如何利用公積金的錢來投資信託基金的話,可以觀看以下影片來了解更多:

想要學習如何投資?馬上下載免費的《最新投資入門攻略》,幫助你學習投資的關鍵,成為投資贏家!

推薦閱讀:

EPF派息5.35%!把錢存在EPF作退休金值得嗎?EPF利息穩定嗎?

EPF竟然可以拿出來投資信托基金 (Unit Trust),獲得超過6%的回酬?!

巴菲特強烈建議每個人一定要投資S&P 500 ETF!|指數股票型基金 (ETF)到底為什麼這麼好?

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係價值思維或咨詢你的理財規劃師以取得專業的建議。