即使有了豐富的折扣,但是如果我依然無能為力償還貸款,應該怎麼辦?

其實,政府允許這5類人士申請延期支付貸款:

第一類型:借貸者在完成一個全日制課程後,又再報讀另一個全日制課程,能申請在新課程結束後償還貸款。

第二類型:借貸者報讀雙聯課程,能延遲至在國外完成所有課程後才開始還款。

第三類型:借貸者延遲畢業一個或多個學期,能在正式畢業或校方批准的延長學期後付款。

第四類型:畢業後1年沒有工作者,可獲得多6個月至24個月的寬限期,詳情需與PTPTN工作人員討論。

第五類型:收入在RM1,800以下的貸款者需與PTPTN工作人員討論後商量延遲還款的期限。

對於第4和第5種情況,許多人常常因不知道可以申請延期貸款,而選擇拖欠借款。在利滾利之下反而造成更為嚴重的局面。

舉個例子,假設小A在畢業後1年仍然沒有找到工作,但PTPTN已經開始要求小A還款。由於這時小A沒有任何收入,無法償還貸款,因而選擇了拖欠還款。

但是,這會導緻小A在終於有能力付款時,而導致還款被拒絕。因為PTPTN規定,在開始繳付當月貸款時,需一次性繳付此前所有的欠款。由於沒有充足的存款,小A又再次拖款不還,形成惡性循環。

實際上,正確的做法是聯繫PTPTN局申請貸款重組,重新安排借款人的還款計劃包括延長還款期限、減少每月還款額等。

假設小A大學4年的學費總共為RM96,000,借貸了RM60,000,分15年償還,15年等於180個月。

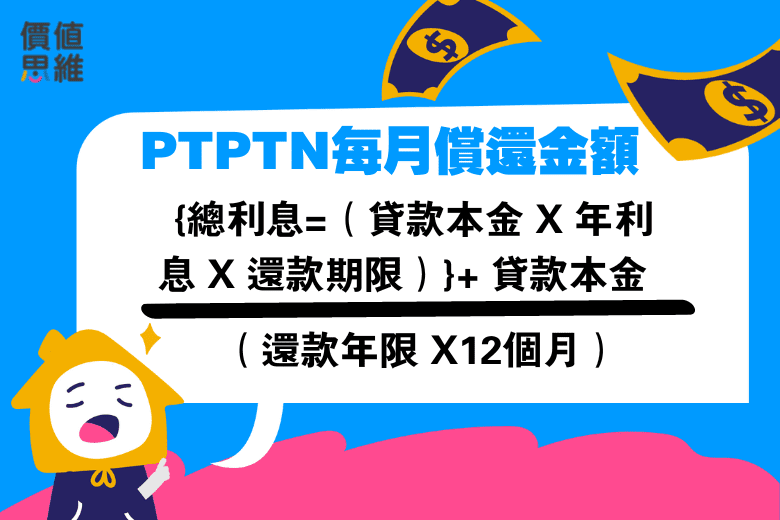

需償還的總貸款金額:

| 貸款本金 | RM 60,000.00 |

貸款總利息: 貸款本金 X 年利息 X 還款期限 RM60,000 X 1% X 15年 | RM 9,000.00 |

| 總貸款金額 | RM 69,000.00 |

每月需償還的貸款金額:

每月需償還的貸款本金: RM60,000/180個月 | RM 333.33 |

每月貸款利息: RM9,000/180個月 | RM 50.00 |

| 每月總共需還 | RM 383.33 |

然而,這筆費用對剛出社會,沒有任何收入的小A依然是不小的負擔。因存款不夠,他已經拖欠了RM5,000的還款。

這時小A將有2個選擇:

一,依靠信用卡或個人貸款來還款

二,重組貸款

如果選擇個人貸款,小A除了要付RM69,000的PTPTN總貸款金額,他還為了還清RM5,000而借了10%利息的個人貸款,分5年還清。

| PTPTN貸款本金 | RM 60,000.00 |

PTPN貸款總利息: 貸款本金 X 年利息 X 還款期限 RM60,000 X 1% X 15年 | RM 9,000.00 |

| PTPTN總貸款金額 | RM 69,000.00 |

| 個人貸款 | RM 5,000.00 |

個人貸款總利息: 貸款本金 X 年利息 X 還款期限 RM5,000 X 10% X 5年 | RM 2,500,00 |

| 個人貸款總金額 | RM 7,500.00 |

總負債: PTPTN總貸款+個人貸款總金額 RM69,000+RM7,500 | RM 76,500.00 |

小A最終需要支付RM76,500令吉,包括PTPTN貸款及個人貸款本金(RM60,000 + 5,000)和利息(RM9,000 + RM2,500)。

但是,若直接和PTPTN申請重組貸款,小A可以和PTPTN協商繳付欠款的最低欠款金額,如只要付最低RM500,小A便可重新還款。此外,小A還能申請將原定的15年還款期限延長至20年。

| 貸款本金 | RM 60,000.00 |

貸款總利息: 貸款本金 X 年利息 X 還款期限 RM60,000 X 1% X 20年 | RM 12,000.00 |

| 和PTPTN協商的欠款最低金額 | RM 500.00 |

| 協調後的總貸款金額 | RM 72,500.00 |

重組後,總共需要支付RM72,500的PTPTN貸款,比起利用個人貸款支付欠款,省下RM4,000。

而每月需支付的貸款金額,也從每月的RM383.33降低至RM300:

每月需償還的貸款本金: RM60,000/240個月 | RM 250.00 |

每月貸款利息: RM12,000/240個月 | RM 50.00 |

| 每月總共需還 | RM 300.00 |

雖然小A的還款期限變長,導致債務從原本的RM69,000推高至RM72,500,然而,在無力每月按時支付債務的情況下,這是目前最好的選擇。通過重組貸款的方法,小A不僅有更長的時間還清債務,而且能夠支付更低的每月還款金額,節省RM80的每月支出。

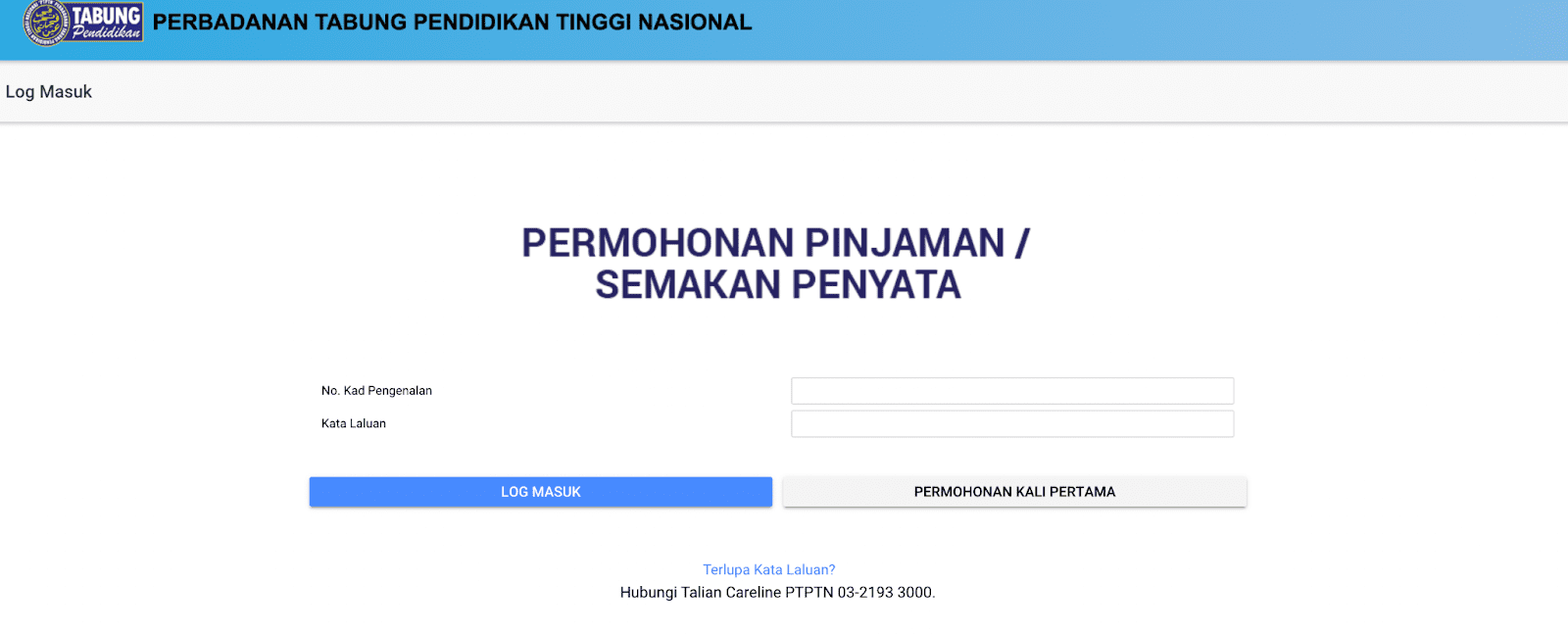

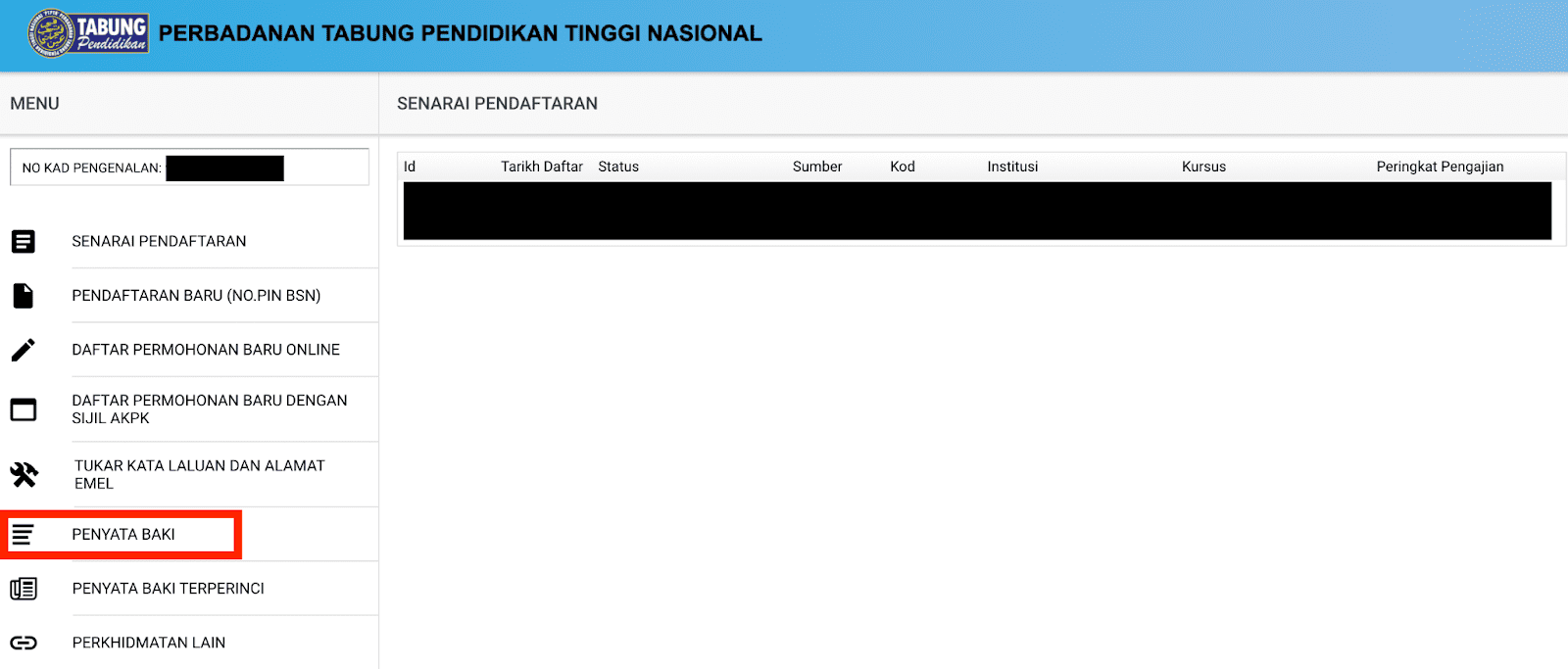

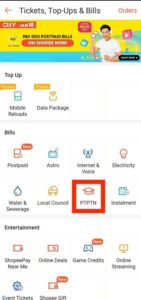

點擊官網,輸入身份證號碼和密碼登錄。

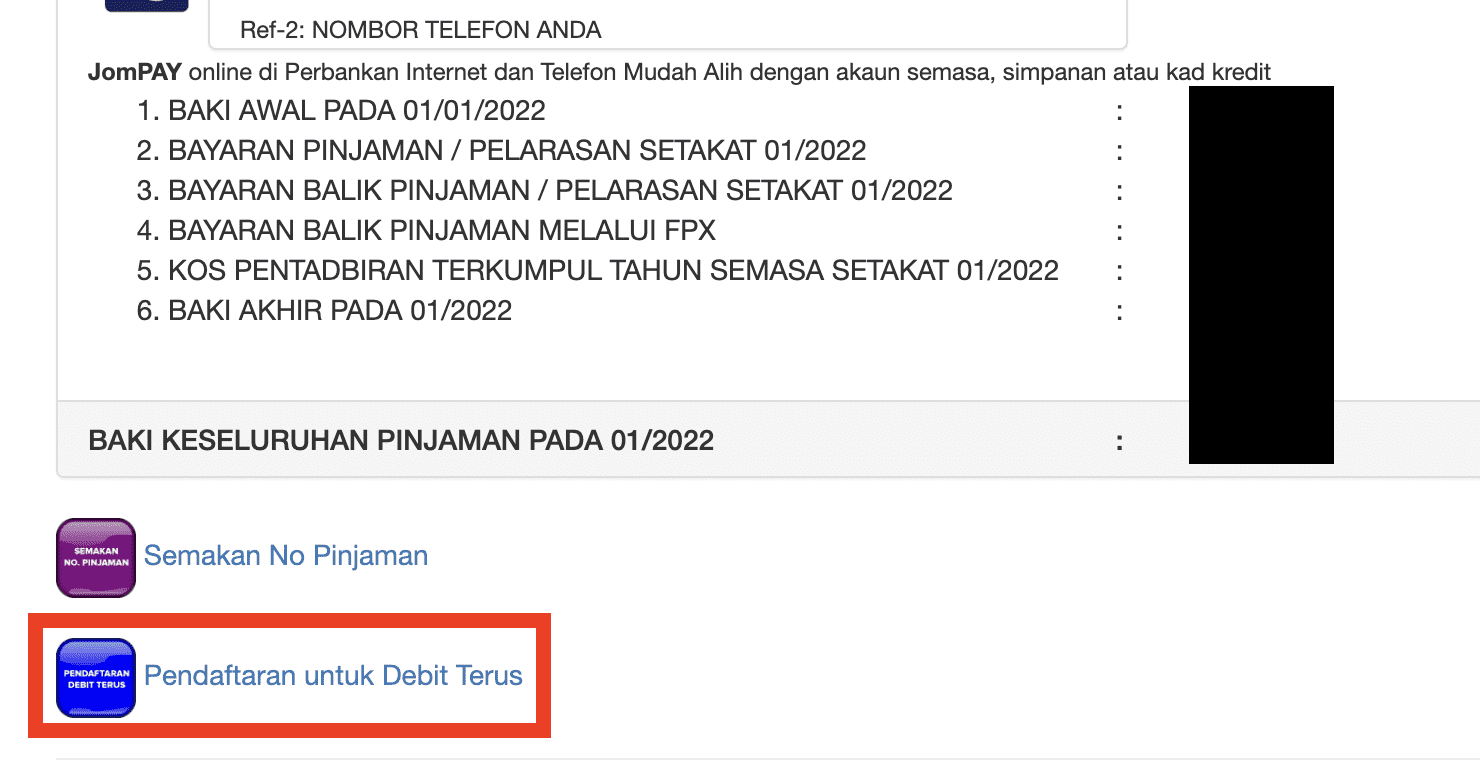

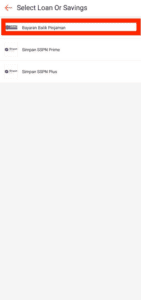

Penyata Baki 將顯示你的PTPTN欠款金額。

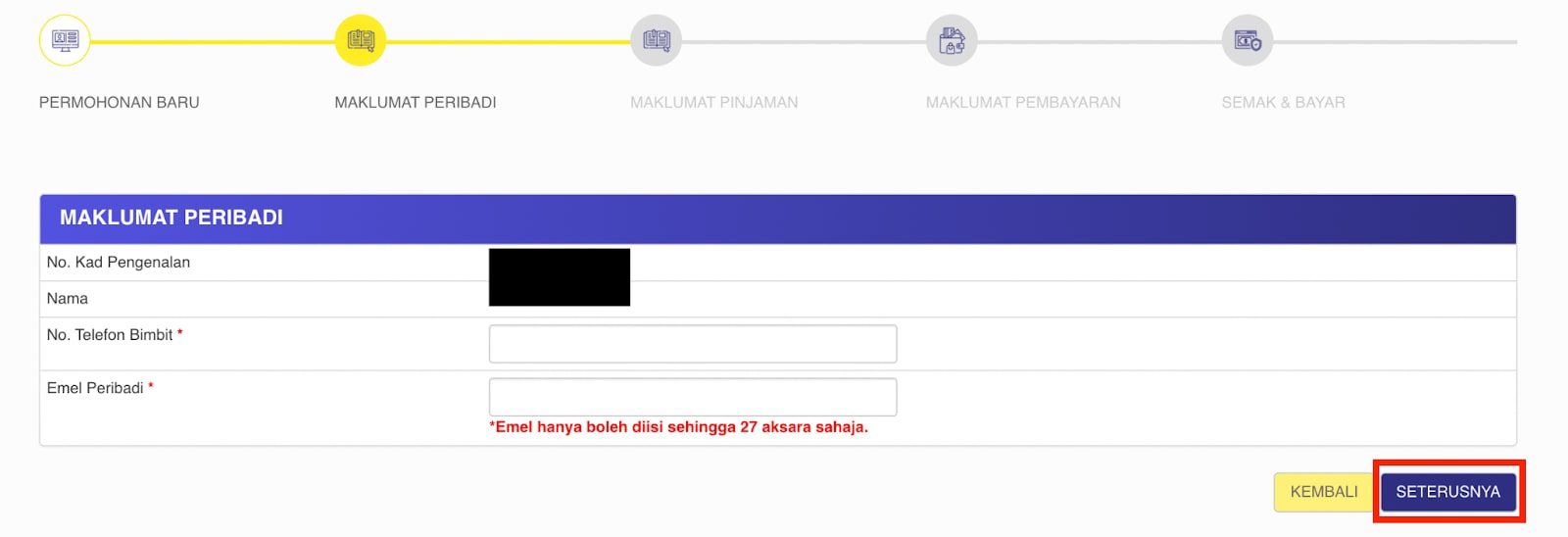

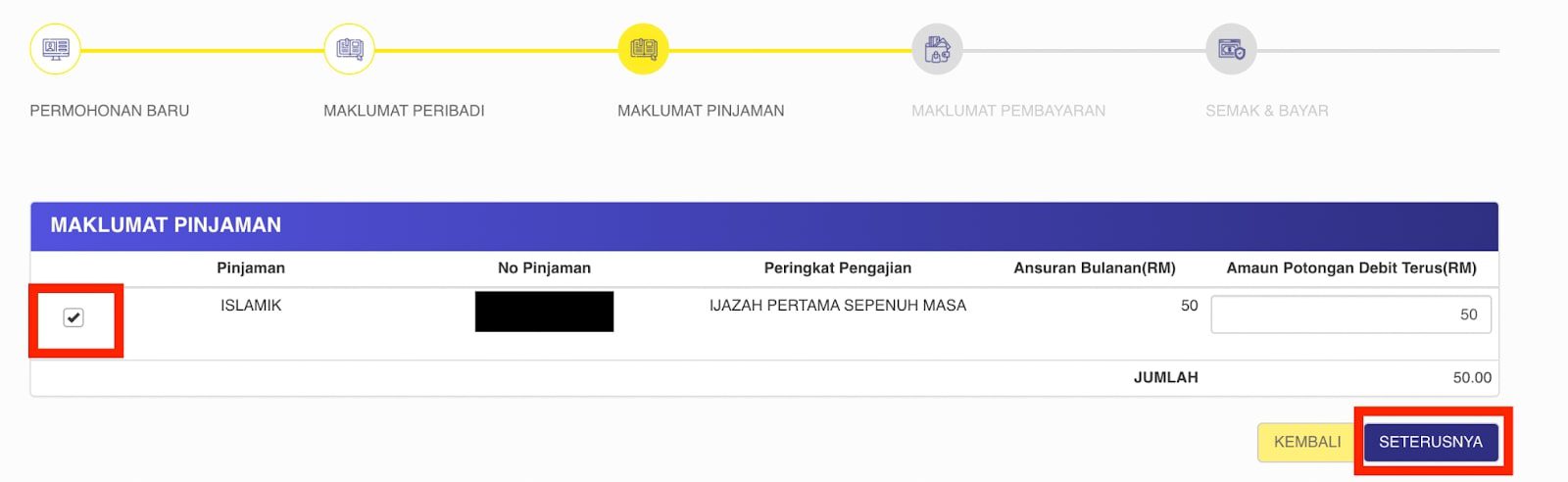

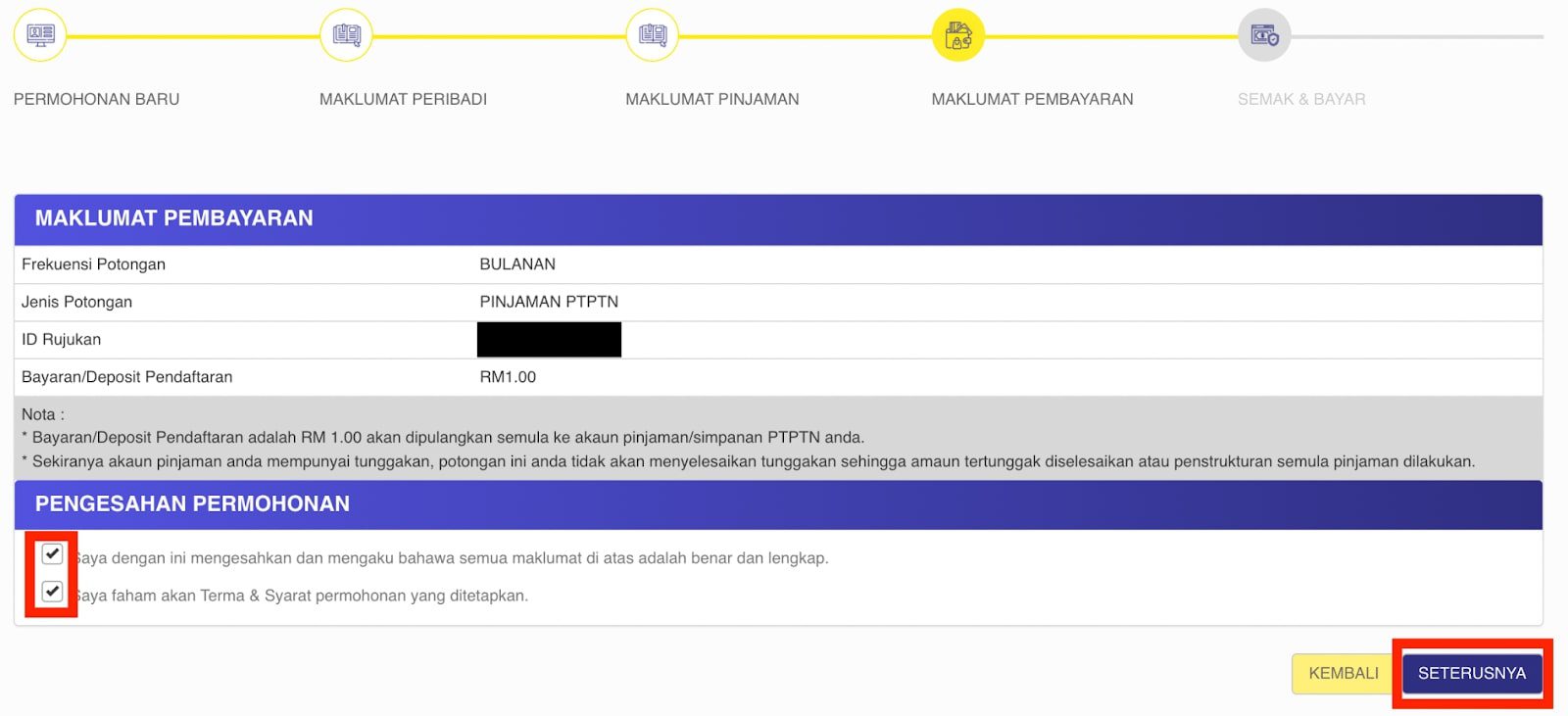

輸入身份證號碼、名字、電話號碼以及常用的郵箱地址後,點擊Seterusnya進行下一步。

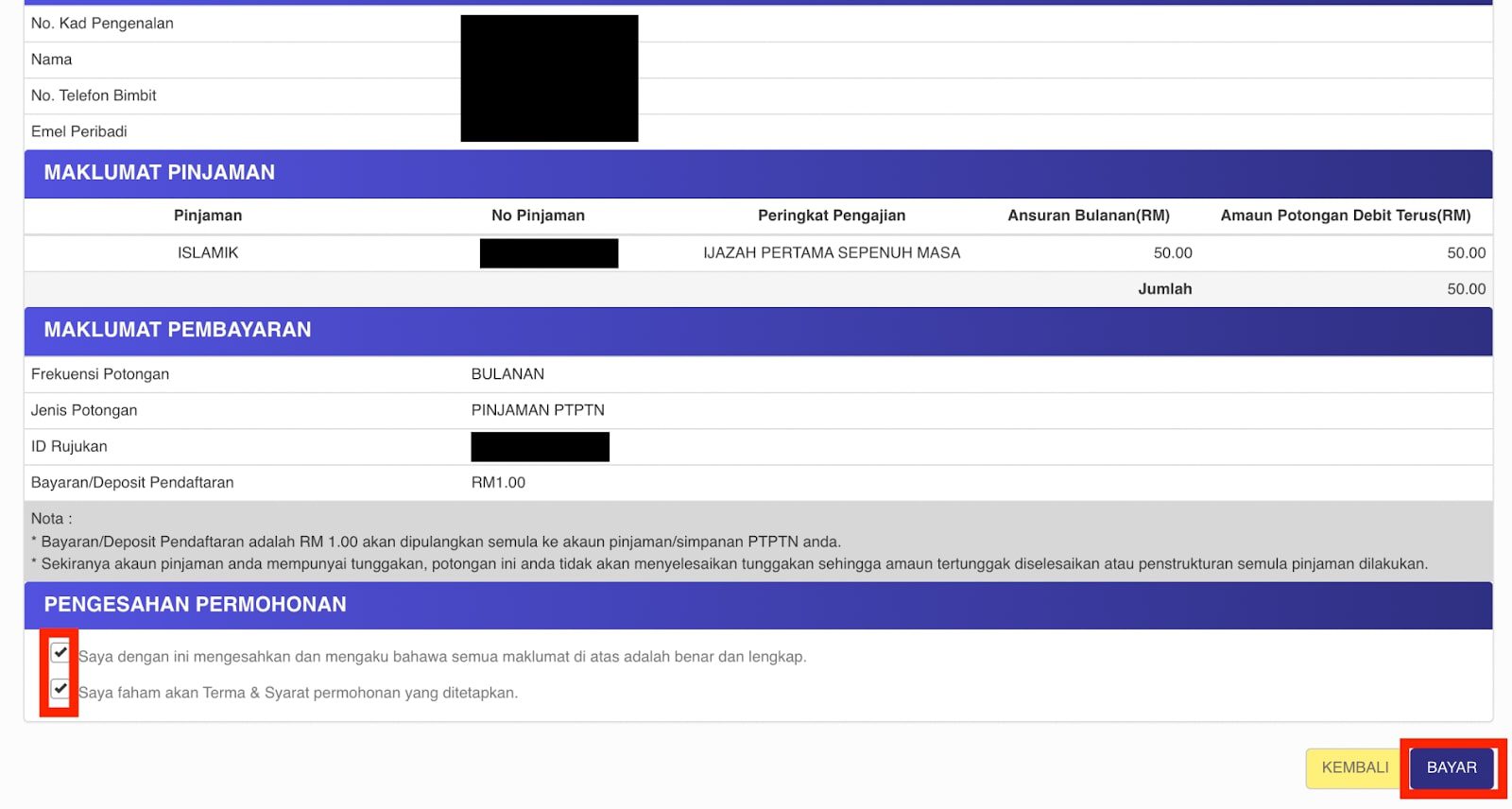

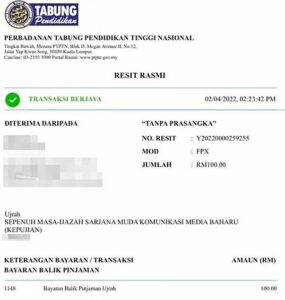

點擊Bayar。一旦申請成功,每月需繳納的貸款將自動從你的銀行戶口扣除。

溫馨提醒你,在付款前請再三確認所有資料正確,付款後建議截圖留作證明。

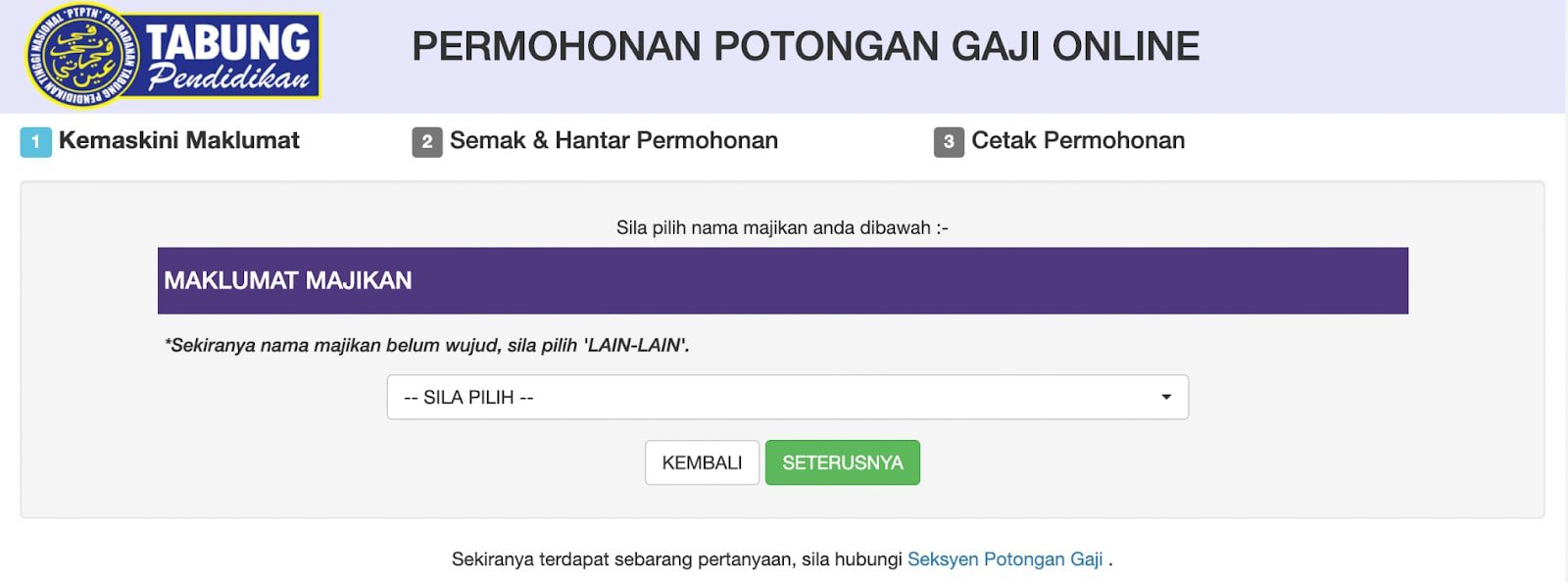

若公司名字不存在,選擇Lain-lain,並點擊Seterusnya。

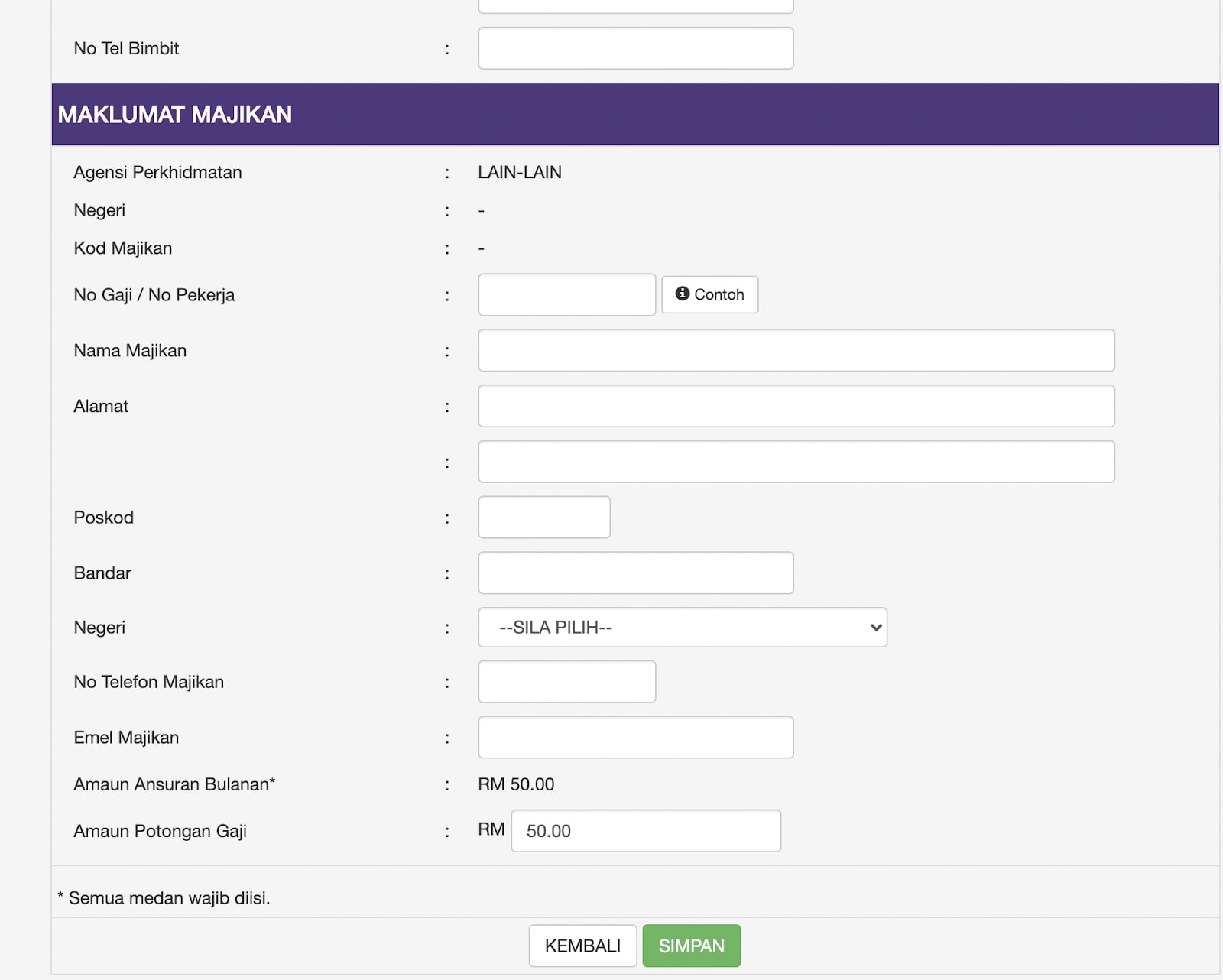

填寫公司的名字、地址、電話號碼、郵箱地址以及每月想要從薪水中扣除的還款金額。點擊Simpan讓系統存檔。

這款軟件能在Google Play Store,Apple App Store及HUAWEI APPGALLERY找到。

姓名、身份證號碼、地址、郵箱、電話號碼。

選擇心儀的圖片,輸入安全碼。之後,勾選下方的同意條款。

點擊mulakan EKYC。

可到官網的Live Chat詢問。