“ 我這一生當中努力工作,就是希望以後的退休生活可以有好日子過!” 想必這是大家目前如此地努力工作存錢的其中一個原因之一。

馬來西亞人最熟悉的養老計劃就是由大馬公積金局(KWSP)所管理的雇員公積金(Employees Provident Fund, 簡稱EPF),就是為了實現馬來西亞人在退休後,身體和精神大不如前的情況下,不必繼續工作也能夠靠著先前積攢的退休金來過退休生活。

為了幫助大馬人存取這筆退休金,馬來西亞的雇員及雇主每個月都必須繳納公積金,總額接近雇員總收入的15%。雇員在未達到條件之前,是無法將公積金取出來的。眾所周知,EPF也算是一項投資,平均每年會帶來6%的回酬,比定期存款和貨幣市場基金的表現還要好很多。

但是,這個6%,看起來好像還是有點少,對吧?巴菲特推薦的 S&P 500 ETF一年平均都有8%的回酬,如果投資在其它金融商品,還能獲得10%以上的回酬呢!

那麽這篇文章將會告訴你是否應該把EPF裏頭的存款投資在信托基金,看完之後你會更有當中概念了。內容包含以下幾個部分:

- 挪用EPF資金投資信托基金的條件

- 此舉動是否不明智

- 信托基金類型

- 被EPF允許的金融機構

- 申請投資信托基金的方法與步驟

- 把EPF存款投資在信托基金的好處

- 不應該把EPF存款投資在信托基金的情況

不想要只賺6%的回酬,你可以把EPF中的錢拿出來投資!

“什麽?! EPF的錢可以拿出來投資咩? 我還真是第一次聽過。” 你是不是也和大部分的人一樣,以為EPF只能一直原封不動地存到退休才能拿出來呢?

一般上,大家對EPF第一戶口的理解就是養老金,未到55歲前是不能拿出來的。但是,大馬公積金局已批准會員們可以從EPF第一戶口中拿錢出來進行投資,讓人民更好地管理自己的退休金。

這樣的批准能夠讓馬來西亞人有機會賺取更高的養老金,更好地為未來的退休生活鋪路。

先看看自己是否達到公積金局的標準,是否能夠用EPF的錢投資信託基金

誰可以申請把EPF的錢拿出來投資信託基金?

- 馬來西亞公民

- 馬來西亞永久居民

- 外籍人士(在1998年8月1日前註冊成為EPF會員)

- 在1995年8月1日前領取EPF並離開馬來西亞,但選擇重新繳款的大馬人

- 55嵗以下的EPF會員

- 有足夠的公積金存款的會員

那你應該要有多少的公積金存款,才符合投資信託基金的條件呢?

首先,你的EPF第一戶口的存款必須達到公積金局設下的「基本存款」(Basic Savings)。

如果你沒有達到基本存款,那你是不符合資格把EPF的錢拿去投資信託基金的。

如果你達到了基本存款的數額,請你接下去看。

用EPF投資信託基金的最低投資金額是RM1,000,而你可以投資的數額是:(EPF第一戶口的總存款 – 基本存款)x 30%。覺得有點難理解,請看下面這張圖:

假設小明今年22歲,他的的EPF第一戶口有RM12,000,超過了RM10,000的基本存款。他第一戶口的總存款減去基本存款,也就是RM12,000 – RM10,000,就會得到RM2,000。RM2,000的30%就是RM600,低於RM1,000(最低投資金額),所以小明是不能使用EPF的錢來投資信託基金的。

假設小麗今年25歲,她的EPF第一戶口有RM25,000,超過了RM18,000的基本存款。他第一戶口的總存款減去基本存款,也就是RM25,000 – RM18,000,就會得到RM7,000。RM7,000的30%就是RM2,100,高於RM1,000(最低投資金額),所以小麗可以使用EPF的錢來投資信託基金。

其實,如果真的用EPF的錢來投資信託基金,到底是不是明智之舉?

在這之前,先讓你認識一個經濟學的概念,那就是機會成本(Opportunity Cost)。

「機會成本」的意思是當你在做任何決定的時候,你所要考量的不只是你可以獲得什麽,而你也要考量的是你會失去什麽機會,再來做比較。

同樣的,在你拿出EPF的存款來做投資的例子裡,你不只是要考量你投資在信託基金會得到什麽? 你還得考量自己會失去什麽。

如果你們沒有拿EPF的錢投資在信託基金,你將會獲得6%左右的公積金分紅;而如果你把EPF的錢投資在信託基金,你有可能會失去6%左右公積金分紅。

那如果投資信託基金值得嗎? 這不好説。

但是,最理想的狀態是:你把EPF的錢拿出來投資年回酬超過EPF回酬(6%左右)的信託基金。

數不勝數的信托基金,我該如何選?

那到底有哪個信托基金是可以讓我們投資回酬多過6%的?

信托基金有分成三種類型:

- 股票基金(Equity Fund):投資在股票的基金

- 收益基金(Fixed Income Fund):買入債券的基金

- 平衡型基金(Balance Fund):基金裡有一部分是股票,一部分是債券

我們先來看看這些基金表現最好的平均10年的回酬大約是多少?

根據Fundsupermart所搜尋到的資料,在過去10年裡,表現最好的股票基金平均一年的回酬是15%,其餘的是9-13%左右。在收益基金方面,過去10年表現最好的是8%左右的回酬勞,一般是5-6%左右。平衡型基金的回酬則在股票基金和收益基金的中間,最高是9%左右,一般上是5-8%左右。

那看完這三種類型,你認為哪一種是適合你把EPF的錢拿出來投資的基金呢?

市場上能夠投資信託基金的方法有很多種,比如自行到線上投資平台、銀行、基金公司等等,都可以買到你想要的基金。但是,並非每一種管道都是受到大馬公積金局(KWSP)所批准的。

以下是10家常見,又有和KWSP合作的金融機構(完整的KWSP合作清單請瀏覽這裡)。然而,這不代表你可以隨意投資在以下金融機構旗下的基金。KWSP也列出了EPF會員被允許投資的信託基金(你可以點擊以下金融機構的連結,就能查看被批准投資的信託基金)。

- Affin Hwang Asset Management Bhd

- Kenanga Investors Bhd

- Hong Leong Asset Management Bhd

- AmFunds Management Bhd

- RHB Asset Management Sdn Bhd

- Amanah Saham Nasional Bhd

- Maybank Asset Management Sdn Bhd

- Manulife Investment Management Bhd

- Eastspring Investments Bhd

- Public Mutual Bhd

我決定不要再繼續拿6%的回酬而已,我要把EPF的錢拿出來投資信託基金!

如果你已經想清楚了,不想要繼續拿EPF僅僅6%的年回酬,而是要賺取更高的回報,那你就可以按照以下的步驟開始進行申請。

方法 #1 通過公積金合作的投資基金管理機構(FMI)的櫃臺或代理人申請

如果你想要請專業人員幫助你申請投資信託基金,你可以到與公積金合作的投資基金管理機構(FMI)的櫃臺,或者是向其代理人進行申請。但是,你必須繳付一些銷售服務費用。

你需要準備以下的文件:

- KWSP 9N 投資申請表格和個人資料

- 身份證副本或護照(也適用於在1998年8月1日前成為EPF會員的非大馬人)

注意:KWSP 有權要求申請人提交額外文件、KWSP 有權拒絕提交任何不完整或不符合條規及文件的申請。

方法 #2 通過i-Akaun 提出申請

- 會員必須注冊為i-Akaun 用戶

- 會員必須登記流動電話號碼才能收到TAC 號碼

成功申請成為i-Akaun用戶後,你可以開始通過i-Akaun中的EPF i-invest 平台在線上投資信託基金。你可以按照以下的步驟,開始投資及管理你的退休金:

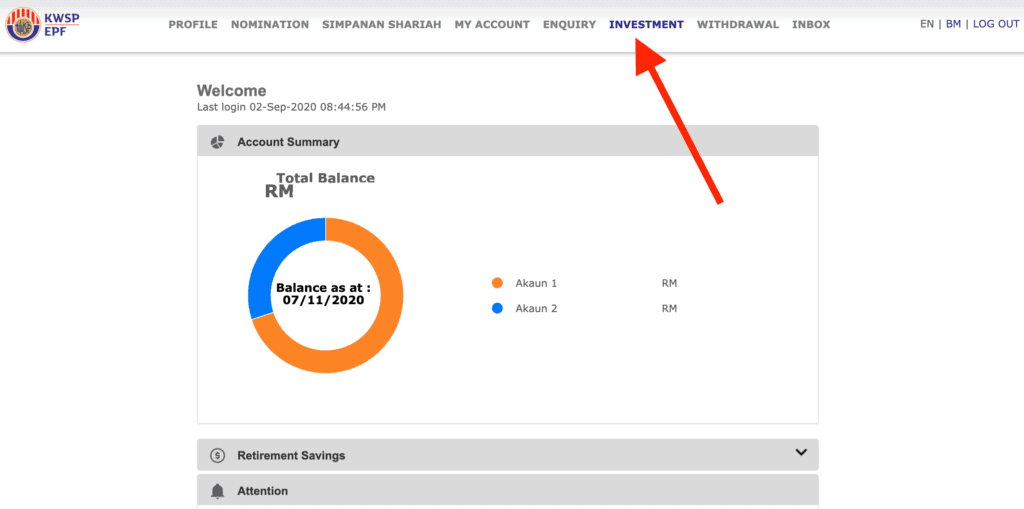

一、登錄你的EPF i-Akaun

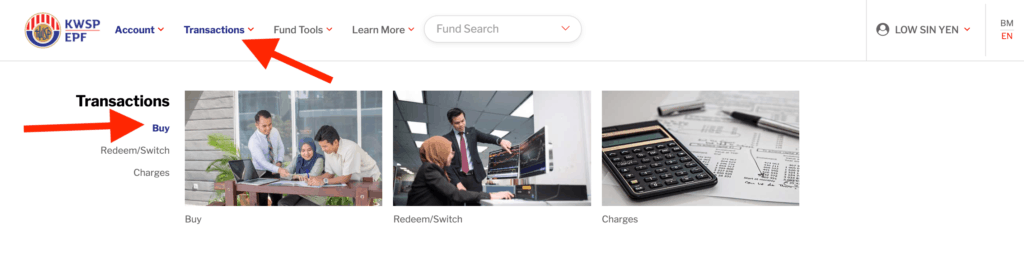

二、進行購買

- 點擊Investment

- 點擊Transaction > Buy

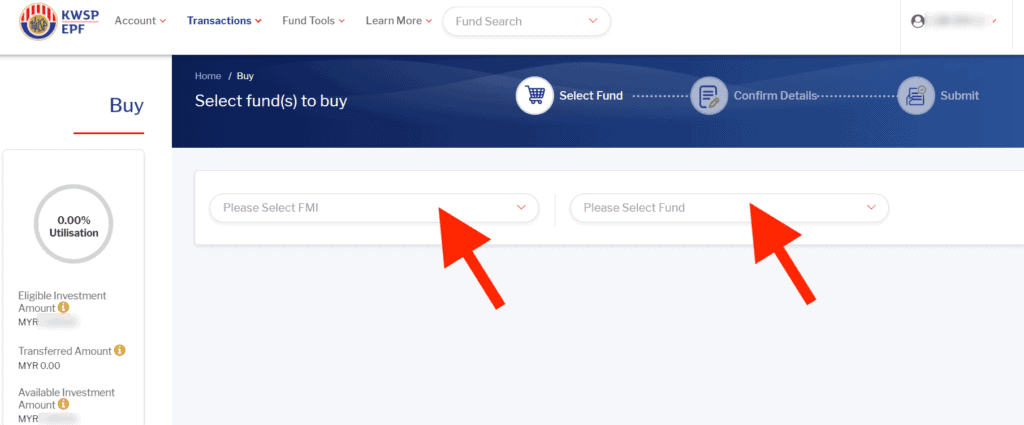

三、選擇你想要的投資基金管理機構(FMI)及想要購買的基金

四、最後,點擊Proceed to Checkout並且完成整個購買基金的程序。

溫馨提醒

- 申請一經提交,不得撤銷。

- EPF會員所投資的信托基金必須是受到馬來西亞財政部承認的。

- EPF會員不得使用自己的資金做信托基金以外的投資。

- 所有投資風險由EPF會員自行承擔,所以一定要瞭解投資的規格與詳情。

- 會員賣出手中的信托基金后,他所得的款項必須全部存入EPF戶口内。

- 若會員購買的信托基金已被馬來西亞財政部革除出信任名單,他必須馬上賣出基金,並把款項存入EPF第一戶口。

- 會員們的投資款項並不歸納在受益人底下。若會員發生意外或離世,有關的款項不是由公積金局負責,而是由有關的信托基金負責。

Spark也做過【如何利用公積金(EPF)的錢投資信託基金】的教學影片,有興趣的話可以點擊以下影片了解更多詳情:

為什麼使用i-invest把EPF的錢投資在信託基金會更好?

#1 EPF 會員可以自行操作

EPF i-invest 能讓你自行管理單位信托基金,掌握你未來的財務狀況,並讓你做出明智的決定。 你只需登錄EPF i-Akaun, 透過簡單的步驟就能選擇自己想要投資的基金。市場被FMI認可的信託基金都在選項中,供你瀏覽市場上不同的基金。

#2 隨時分散投資

在EPF i-invest 推出以前,會員們在同一時間只能進行一次投資。若你想要進行第二次投資,你必須等待3個月的時間。

而目前的方式則更具彈性,因為i-invest 能讓你在任何時間,只需登錄EPF i-Akaun就能提取資金,並自由地投資在不同的信託基金。

#3 低成本手續費

你可以自行操作投資的程序,所以不會被基金管理機構徵費用,因此你能夠以較低成本進行信託基金的投資。

長期下來,你可以省下不少錢哦!

#4 方便監督基金的表現

在開始投資在信託基金前,你可以在網上獲得有利的信息、透過EPF i-invest 分析工具來比較哪個基金表現最符合的你的財務目標、並監督所投資的信託基金的表現。

雖然投資信託基金有超過6%的回酬是很好的,但是在這樣的情況下,你不應該把EPF的錢拿出來投資信託基金

如果今日的你還有5-10年就要退休了,那麽這個錢就不適合拿來投資在股票基金裡。

萬一你在退休時需要這筆錢,這時卻剛好遇到了金融風暴,行情大跌導致投資目前處於虧損的狀態,又或者基金表現並沒有達到6%的回酬,這對你來説會是一個巨大的損失。 因此,在接近退休年齡時,你必須開始減少股票基金的持有量,以便可以避開股市下跌的風險。

但是,如果你還有10-30年左右的時間才退休,那就非常適合去做投資了。

總的來説,把EPF的錢投資在信託基金可以幫助你獲得更高的回酬,但前提是,你必須投資超越6%回酬的基金,這當中當然也存在一定的風險。

在這裡提醒你,在投資前請做好調查,確保你要投資的基金是什麽,並擬定一個投資策略計劃,之後才可以開始執行投資。請不要在不清不楚的情況下投資。寧願少賺,都不要因為無知或疏忽而虧錢!

把EPF的錢拿去回酬更好的信託基金,不代表你的退休生活就一定有保障了

如果你把EPF的錢拿去投資信託基金後,能夠獲得10%左右,甚至更高的回酬,那的確是一件很棒的事情。但是,你不能因為這樣就認為,自己的退休生活會因為自己有EPF、有投資在信託基金,退休後就可以過個“理想”的退休生活:到處去旅行、吃遍各地美食、住在郊區的大房子、經常請朋友吃飯喝茶敘舊……

根據報導顯示,若大馬人想要在55嵗退休時能安享退休生活,我們的EPF第一戶頭必須要有基本存款至少24萬令吉。

這是一個什麼概念呢?

就是在30年後,你開始了退休生活。你每一個月只能夠花1000令吉。這筆錢在20年後,就會被用完了。30年後的通貨膨脹,再加上生活品質上的提升,基本上是不可能做到一個月只花1000令吉的。

如果你想要過你“理想”的退休生活,究竟這樣的生活一個月會需要多少錢呢?

其實,傳統的退休規劃已經無法幫你達到“理想”的退休狀態,只能夠讓你“半退休”:可以做的時候就做一下,然後能省則省。那應該怎樣才能夠真的達到“理想”的退休生活呢?你可以看下面的影片來找到答案:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係價值思維或咨詢你的理財規劃師以取得專業的建議。