2023年马上就要结束了,明年3月又要开始报税啦。

很多人在报税时,总会想尽办法扣税,甚至谎报收入来避免交税。这样做其实非常危险,一旦证据确凿是会被监禁、罚款的!

其实内陆税收局(LHDN)允许我们在一些项目上获得税务减免。你买的保险其实也是可以用来扣税的。而且,利用保险也是最容易、最普及的税务减免方法,毕竟,无论你是否是打工族还是自雇人士,我们都会在每个月或每年固定支出一笔费用来还保费。

推荐阅读:【2024報稅】馬來西亞最新扣稅,稅率和常見問題!打工族必看

但是,为什么有些人的保险可以扣到最多,有些人却只能扣一点点呢?

这篇文章就教你把保险税务减免项目扣到极致,帮你降低要还税的机率。

目录

如何利用保险把所得税减免扣到最多?

保险的税务减免项目有一点复杂,因为我们在报税时,系统是把保险和 EPF 的税务放在同一个栏目,最高总共能减免 RM 7,000。这个扣税限额就要视我们是公务员还是普通打工族来计算,下表为你整理:

| 税务减免项目 | 最高扣税限额 |

| 人寿保险 + EPF (没有从工资中扣除) 领取养老金的公务员,只能减免: 1.人寿保险保费 其他没有领取养老金的普通人,例如:打工族,可以获得减免是: 1.人寿保险保费 (最高 RM 3,000) 2.EPF(最高 RM 4,000) | RM 7,000 |

| 教育和医疗保险(没有从工资中扣除) | RM 3,000 |

| 递延年金和私人退休计划(Private Retirement Scheme,PRS) *生效至2025年 | RM 3,000 |

什么保险的种类可以用来扣税?

我们可以通过人寿、教育和医疗保险以及 PRS 来减免税务。 以下是符合资格的保单类型,以及我们可以申请税收减免的保费金额。

| 保险的种类 | 条件 | 可以获得多少税务减免? |

| 人寿保险 | 必须由你或配偶购买,人寿保险的受保人必须是你或者是配偶 | 100% |

| 教育保险 | 必须由你或配偶购买,人寿保险的受保人必须是你、配偶或者是孩子。其中孩子必须是受益人。 | 100% |

| 医药保险 / 医药卡 | 保单期限必须至少12个月或以上。 可以包括团体医药保险来减税,只要你有支付保费。 | 独立保单或作为人寿保险单的附加险(rider):保费/附加险保费的 100% 如果基本保单附带重大疾病(crtitical illness)保险:附加保费的 100% 如果重大疾病(critical illness)保险与定期教育和医疗保险捆绑在一起:保费的 60% |

| PRS & 递延年金 | – | 100% |

如果你还没有买保险,又想在明年可以扣税,建议你最好及早购买以上这些可以扣税的保险,因为申请和批准都需要一段时间。

注意:储蓄保险、投资连结保险都不属于税务减免的范围哦。

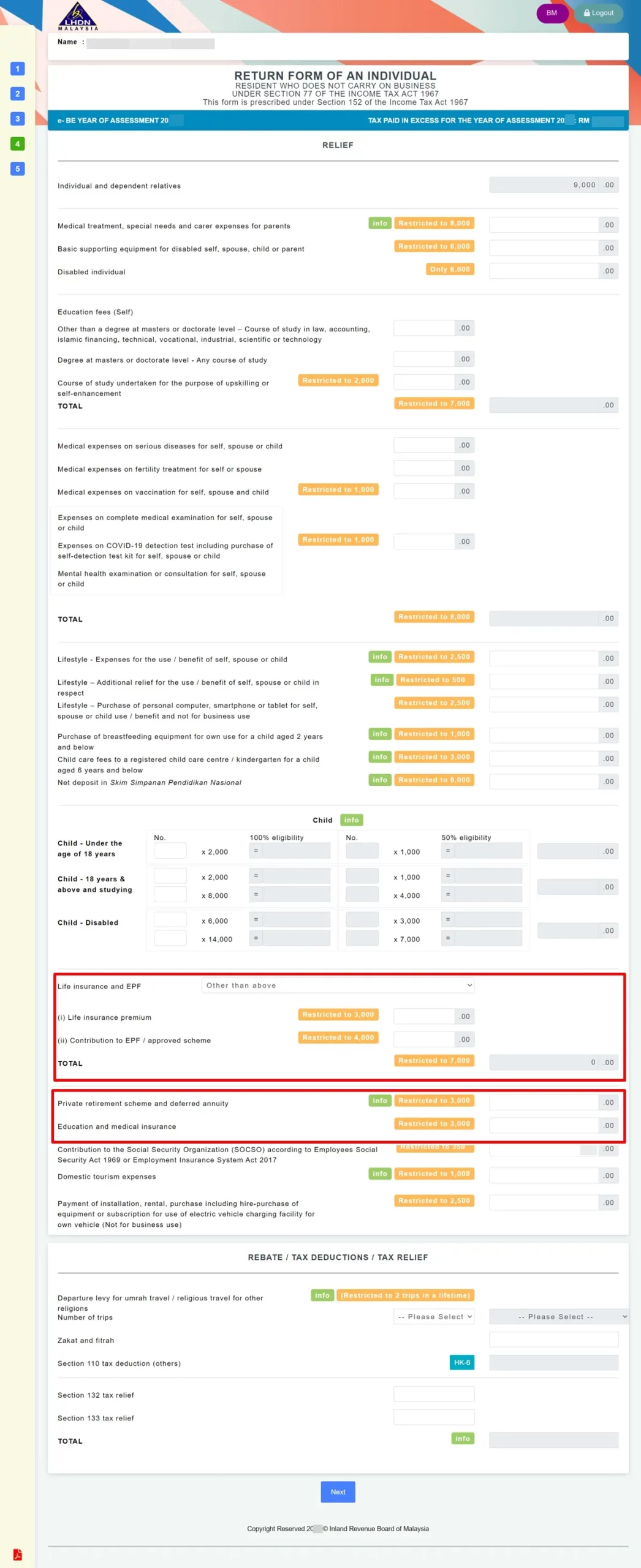

如何在报税时,填写保险扣税?

当你进入 MyTax 系统报税时,你可以在图中我们标记方框的位置填写要减免的金额。

这些金额可以从保险公司发给你的 Annual Premium Statement 找到。

Annual Premium Statement 是一份列出我们与特定保险公司签订的保险计划、当年支付的保费金额以及保险覆盖范围的文件。 这些详细信息对于帮助保险税减免至关重要。

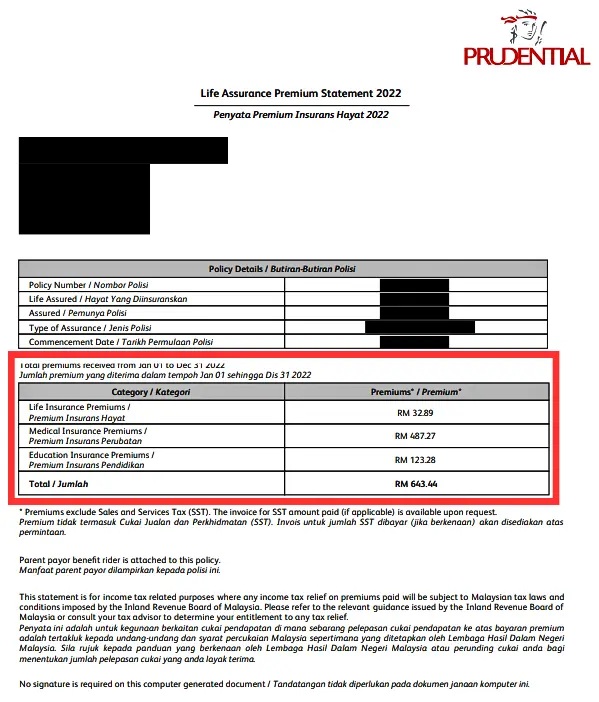

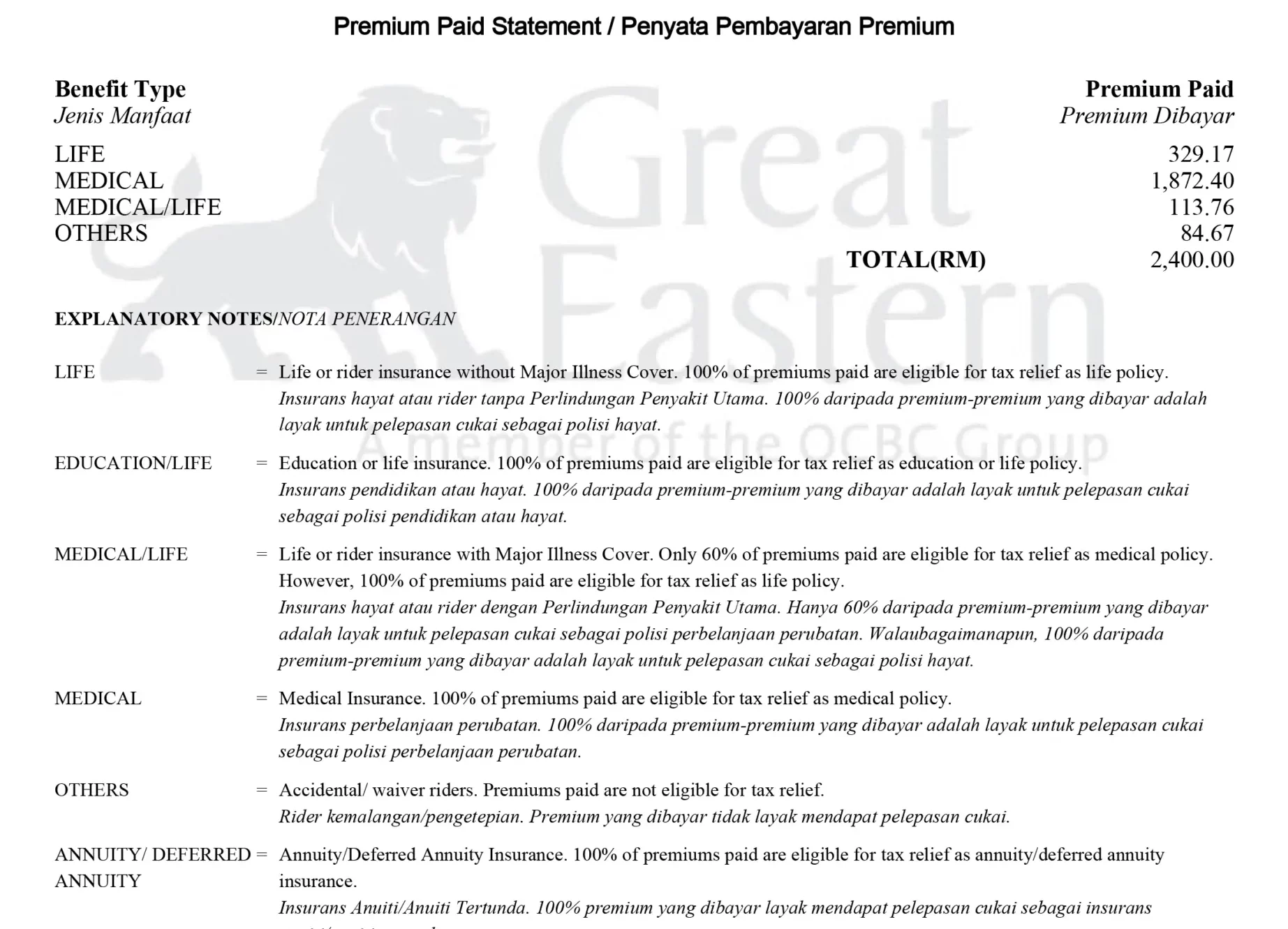

以小编自己投保的 Prudential 保险以及 Great Eastern 保险年保费为例:

图中明确说明了每种保险类型支付的保费金额。 我们只需简单地把每种承保类型的金额相加即可。 对于重大疾病,如果是附加在教育和医疗保险下可以减免 60%,如果是人寿险索下附加重大疾病可以减免100%。需要注意的是,Great Eastern 保单中所标示的 MEDICAL / LIFE 的 RM 113.76 其实是属于重大疾病附加险。

因此,在不同的情况下呈报重大疾病的减免,减免金额也有虽不同。

我们在下表对比了2中减免的操作,看看哪一种可以帮助我们扣更多税:

| Prudential + Great Eastern 年保费 | 方法1:把重大疾病报在人寿保险 | 方法2:把重大疾病保险报在教育和医疗保险 |

| 人寿保险 | RM 32.89 + RM 329.17 + RM 113.76 = RM 475.82 | RM 32.89 + RM 329.17 = RM 362.06 |

| 教育和医疗保险 | RM 487.27 + RM 123.28 + RM1872.40 = RM 2482.95 | RM 487.27 + RM 123.28 + RM1872.40 + (RM 113.76 X 60%) = 2551.21 |

| 扣税总额 | RM 2958.87 | RM 2913.27 |

这个例子中,在人寿保险类别下呈报重大疾病保费能够获得的减免更多。 但是,如果你的保费超过了 RM 3,000 的减免金额,那么在教育和医疗保险类别下减免重大疾病保费,也是不错的选择。

如果你选择方法1,那么我们在报税时 Life Insurance Premium 一栏,就要填写 RM 475.82;如果选择方法2就填写 RM 362.06。

在 Education and medical insurance 一栏,如果选择方法1,就填写 RM 2482.95;选择方法2则填写 RM 2551.21。

总结

保险不仅可以用来保护自己和家人,我们还可以通过保险来减免税务,减少纳税的金额。这实际上也是马来西亚政府鼓励我们投保的原因式之一。

希望这篇文章能够更好地帮助你如何利用保险减免税务。 如果你对报税、纳税有任何其他疑问,你可以点击阅读以下文章。

延伸阅读

【2024報稅】馬來西亞最新扣稅,稅率和常見問題!打工族必看

第一次報稅必看!8步獲取所得稅號碼TIN Number及e-filing上網報稅

【2023報稅】e-Filing 電子報稅手把手教學 (老闆/自僱人士篇)

免责声明

此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。