最近一段時間,有幾個朋友都來問我:大馬公積金局(KWSP/ EPF)開放i-Sinar第一戶口無條件提款申請,想把錢拿出來,又害怕做錯決定,以後會後悔。

他們給的理由如下:

「隔壁鄰居小王拿了一筆錢出來裝修屋子,我覺得這個想法不錯,家裏也是時候裝修了,反正現在有閒錢。」

「我的基金經理告訴我,他把公積金的錢拿出來投資在基金上,回酬比公積金的5.20%還高。他建議我也拿出來投資。」

「老闆砍了工作津貼,手頭很緊,我想要把錢拿出來開銷。」

各有各的想法與用處,到底該怎麼選擇?下面我們將在文章內討論關於i-Sinar第一戶口提款的問題,為你一一分析到底該不該提款!

以下是我們會討論的內容:

- i-Sinar提款真的全無條件?

- i-Sinar公積金提款機制如何?最多可以提出多少錢?

- 申請i-Sinar提款前必須考慮的兩個問題

- 提款會產生什麼影響?

i-Sinar公積金提款真的完全沒有條件嗎?

如果你有關注新聞,肯定知道公積金局在今年2月11日宣佈,從3月8日開始,正式撤銷i-Sinar第一戶口的提款條件,開放55歲以下的公積金會員從第一戶口提款。

其實早在2020年12月,公積金局已經推出從第一戶口提款的i-Sinar計劃,收入受影響或失去工作的會員可在去年12月21日起便可通過線上註冊KWSP i-Akaun後,提出申請,最高可領取1萬令吉來救急。只有符合條件的兩個群體可以申請:

1. 至少連續兩個月未貢獻公積金或自2020年3月底薪減少30%的公積金會員

2. 總收入共減少30%,並有文件證明的公積金會員

後來,為了讓更多會員從i-Sinar計劃受惠,公積金宣佈撤銷以上兩個申請條件。從2021年3月8日開始,凡是年齡低於55歲的公積金局會員都能從第一戶口提款。雖然說是無條件,但是依然要符合「戶口餘額的金額要求」。

💡想要申請i-Sinar提款,這裏有完整的申請步驟教學 !💡

i-Sinar公積金提款機制如何?最多可以提出多少錢?

i-Sinar公積金提款計劃額度將按會員戶頭餘額計算,主要分為兩種:

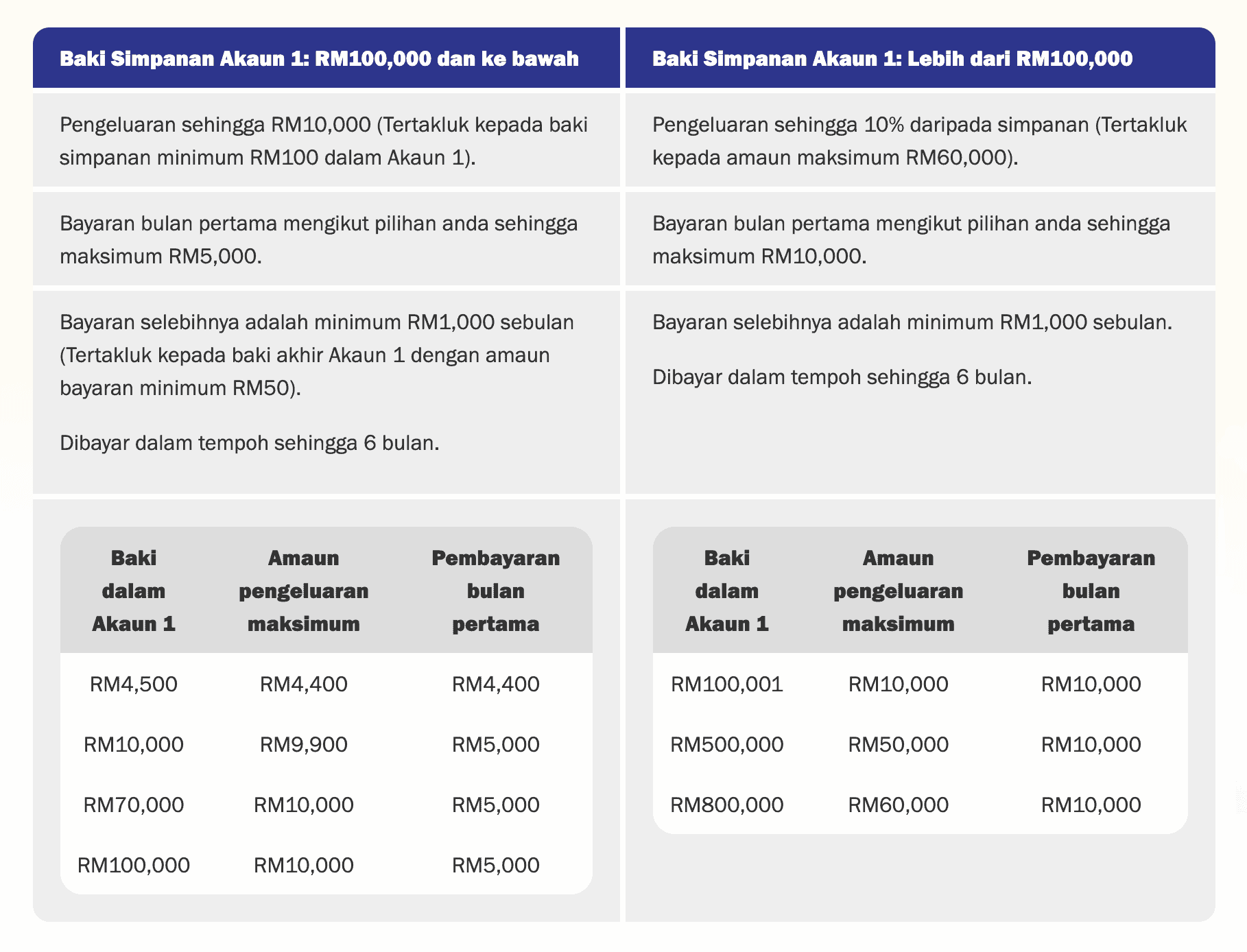

一、存款額10萬令吉或以下者

第一戶口存款額少于10萬令吉,申請者最多可以提出1萬令吉,戶口內至少得剩下100令吉。款項將分為6個月發出,首筆款項最多可以領到5,000令吉。接下來每個月可以領到最少1,000令吉。

舉例:假如你的第一戶口有1萬令吉,最多可以提出9,900令吉(戶口必須剩下100令吉)。第一個月最多可以領到5,000令吉,剩下的可以分為5個月內領取。

假如你的第一戶口有4,500令吉,最多可以提出4,400令吉(戶口必須剩下100令吉)。第一個月最多可以領到4,400令吉。

二、存款額10萬令吉以上

第一戶口存款額超過10萬令吉,申請者最多可以提出存款的10%,或者6萬令吉(視何者為低)。同樣地,款項將分為6個月發出,首筆款項最多可以領到1萬令吉。接下來每個月可以領到最少1,000令吉。

舉例:假如你的第一戶口有100,001令吉,最多可以提出1萬令吉(10%)。第一個月最多可以領到1萬令吉,剩下的可以分為5個月內領取。

假如你的第一戶口有80萬令吉,最多可以提出6萬令吉(最高提款額是6萬令吉)。第一個月最多可以領到1萬令吉,剩下的可以分為5個月內領取。

我應該提取公積金嗎?做決定前先問問這兩個問題!

撤銷申請條件的消息公布後,很多人都在討論要不要提領i-Sinar的存款,就好像我的朋友們。

i-Sinar提款計畫的出發點是為了幫助受到疫情影響的公積金會員,解決燃眉之急。但是,也有不少聲音表示擔心,公積金的存在是為了保障退休生活,提前取出退休存款是不是一種典當未來,先花未來錢的危險做法?

如果你在猶豫該不該提款,先問自己以下兩個問題。

1. 審視個人財務狀況

首先,搞清楚自己的財務狀況,是不是真的有必要把公積金領出來。因為這將會影響我們日後的退休金,還有未來用作教育或買房的第二戶口提取額度。

為自己的財務狀況做一次健康檢查,檢視手上的資產與負債。在完全沒有收入的情況下,單憑存款可以支撐多久。

如果你的財務狀況處在紅色警戒,收入受到疫情影響而大幅下降;或者被裁員而失去穩定收入,存款又不足夠,急需要錢來支付生活開銷及賬單,那麼你可以通過i-Sinar提款應急。

往深一層來說,公積金存款是為了保障退休生活,也是絕大部分人退休金的主要金源。現在提款等於預支退休金。說白了,就是「挖東牆補西牆」的做法,先花掉退休金,未來退休時可能會陷入錢不夠用的困境。

i-Sinar提款確實可以為你解決當下入不敷出的窘境。但是,假如情況持續下去(三個月、六個月或更久),財務狀況甚至越來越糟糕,那麼,你得開始思考另一件事:你的收入不足以支撐生活。

重新調整你的開銷習慣,在收入和消費之間取得平衡;尋找另一份收入更高的工作;利用下班和閒暇時間,兼職賺取額外收入。這些才是解決根本問題的方法。

2. 審視個人投資能力

股市近期仙股炒風盛行,很多人都動起了提取公積金,投身股海賺快錢的念頭。但是,在跟隨大隊一頭熱衝進股海之前,先問問自己——你對投資了解多少?

領到公積金後,想要進行長期還是短期投資?回酬目標是多少?準備把多少錢投在股市?想要投資哪些上市公司?對它們有多少了解?有沒有足夠的耐心和時間做功課,以及是否有信心獲取高于公積金局派息率的投資回酬(最新回酬率是5.20%)?

更重要的是,如果不小心把這筆錢虧掉,會不會對生活造成嚴重影響。

如果沒有清晰的目標,或許可以緩一緩。股市的熱錢來得快,去得更快。在沒有正確的投資策略與心態下便貿然進場,隨時被股市大鰐們當韭菜收割而燒到手。

畢竟現在股市動盪不安,平衡投資組合才是最穩定的方法,而退休金也算是降低虧損的穩定投資喔。

拿了多少錢出來,就要全數補回公積金第一戶口

雖然公積金局表示,不必把提出的款項還回去。但是,往後每一個月的公積金強制繳納,將會優先存入第一戶口,直至填補已提取額度,才會恢復第一和第二戶口的貢獻比例(第一戶口 70%,第二戶口30%)。

💡想要申請i-Sinar提款,這裏有完整的申請步驟教學 !💡

總結

總結來說,如果不是經濟拮据或有必要的原因而迫切需要用錢,我們不應該貿貿然選擇i-Sinar公積金提款。我們也不建議你提款來做其他不必要的花費。畢竟這是支撐日後退休生活的資本,是未來的養老金。

千萬不要為了申請而申請,看到身邊許多朋友都去申請,自己也心動去申請喔。

如果你提出了公積金里的存款,想要使用這筆錢開始投資股票,但是擔心沒有投資知識,會導致投資虧損,你可以免費領取《投資入門攻略》,學習低風險又安全的投資策略!

【延伸閱讀】

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係價值思維或咨詢你的理財規劃師以取得專業的建議。