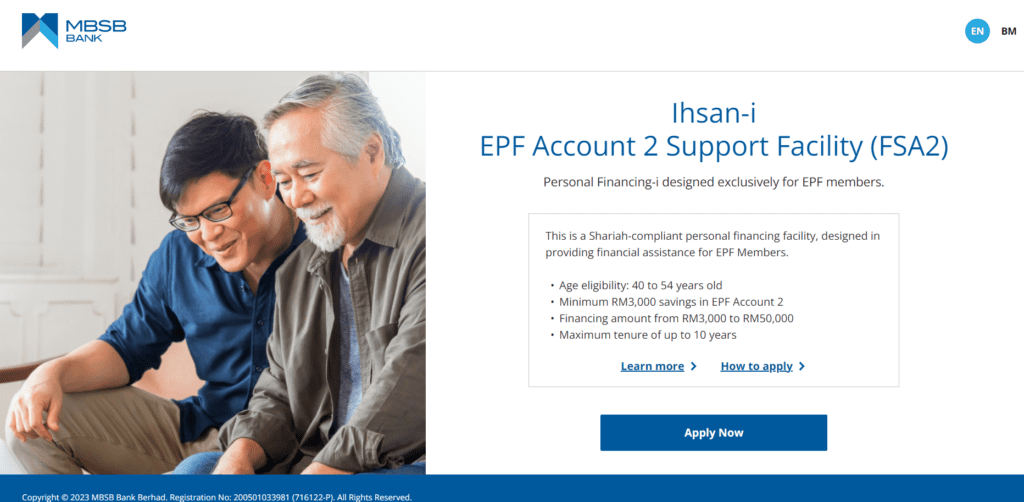

馬屋業銀行(MBSB)為KWSP會員提供的貸款為Ihsan-i貸款。這是一種伊斯蘭貸款,基於伊斯蘭法的現金融資(Tawarruq)概念,主張低利率、無手續費和無提前結算費等。

MBSB指出Ihsan-i貸款的利率是隔夜利率政策(OPR) + 1.75%p.a.。之前的OPR為2.75%,因此Ihsan-i的貸款利率4.50%p.a.。不過,隨著國家銀行(Bank Negara Malaysia, BNM)宣佈調高隔夜政策利率后,OPR已經提高至3.00%,最新的貸款利率是4.75%。

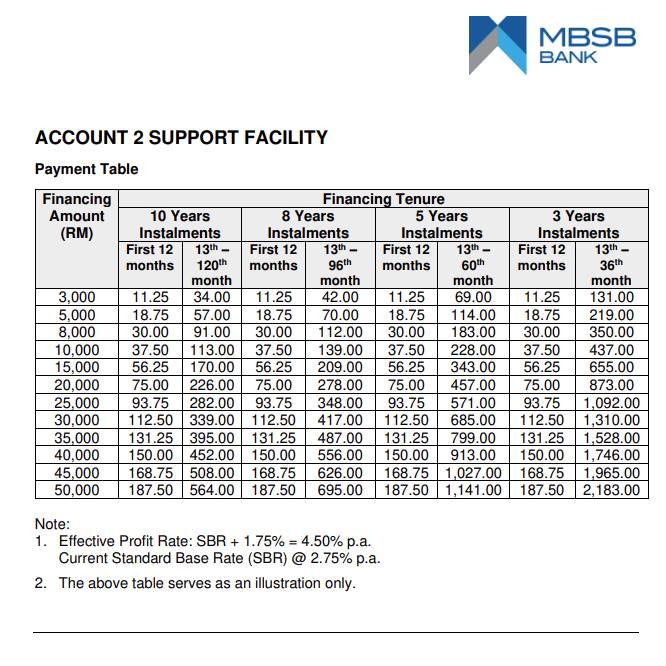

民眾可申請RM3,000至RM50,000的貸款,償還期長達10年。此外,還需繳付2-3%的保險費。

這裏附上MBSB,在原定4.50%的利率下,不同貸款金額以及各個償還年限預計要繳付的金額。

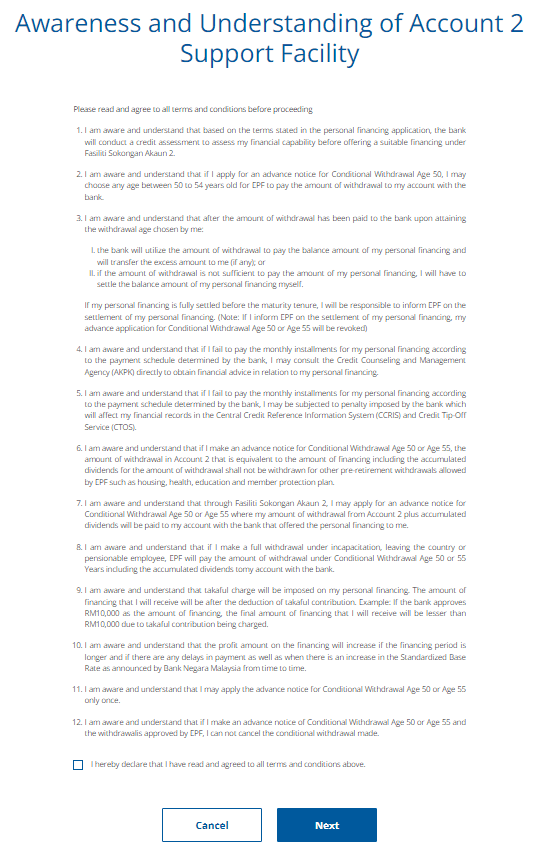

Ihsan-i貸款的特點是:

- 第一年月供金額相對較低,只需支付利息(profit rate)而不是本金。第一年之後,才需開始償還本金與利息。

- 沒有鎖定期,無需擔保人或抵押品。

- 需要到銀行櫃檯償還貸款。

- 將從貸款金額中扣除2-3%來支付回教保險

- 如果貸款提前結清,Ihsan-i貸款還將提供銀行利率的回扣(Ibra)。

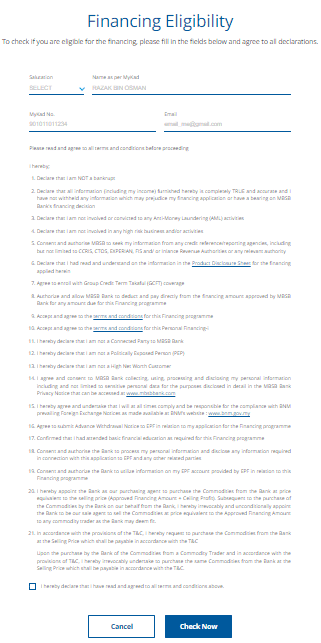

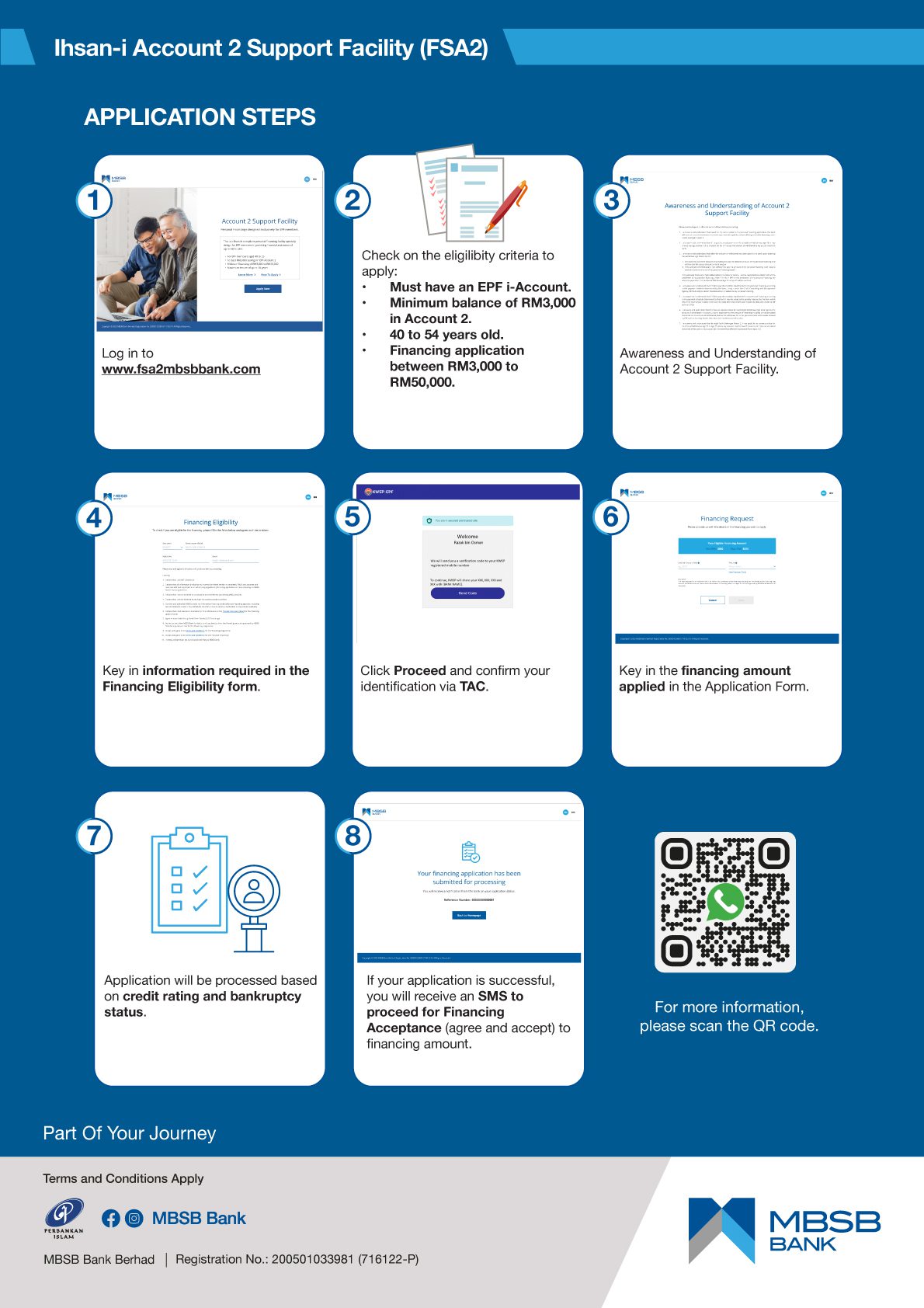

這不意味著你已經申請成功。銀行需要一段時間調查你的信用分數以及是否破產。如果通過評估,你將收到一封短信(SMS)通知,告知你的申請結果通過。此外,你也可以到官網查詢申請結果。

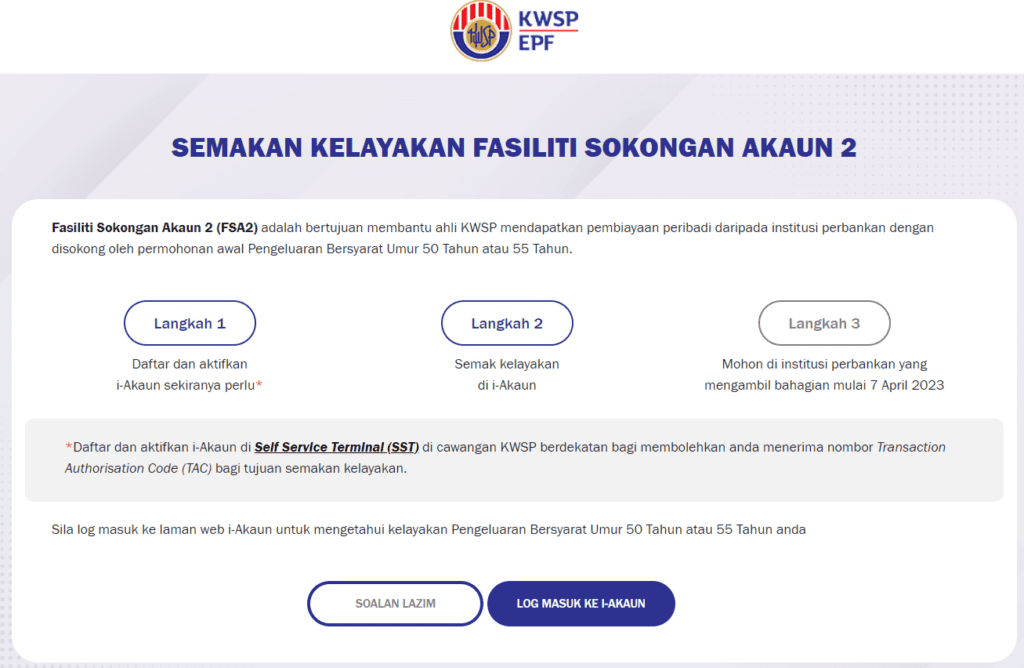

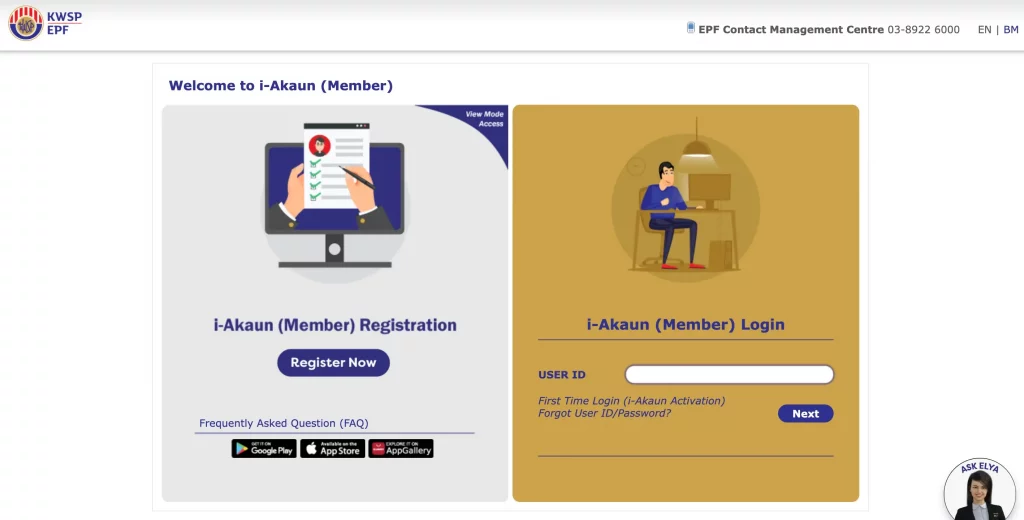

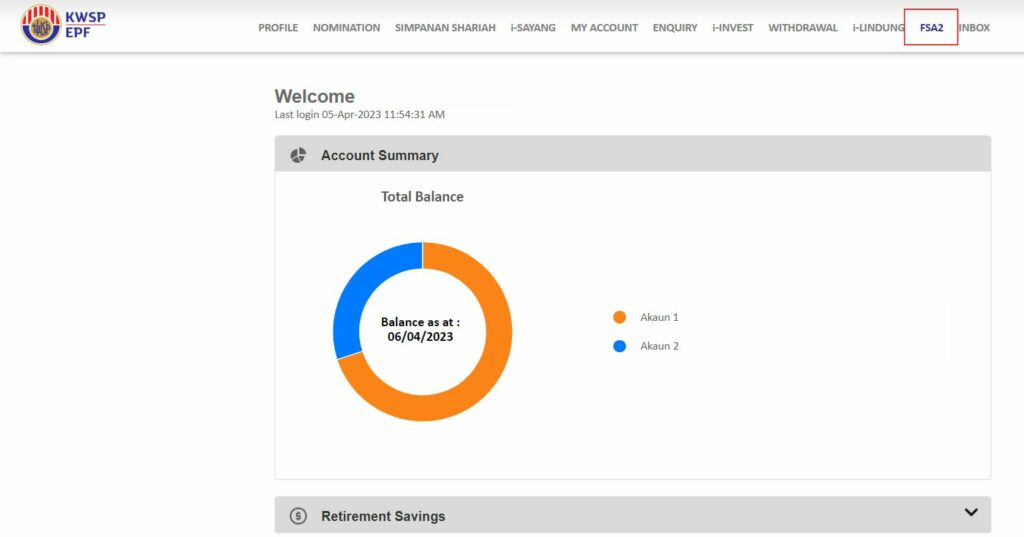

以下為MBSB官方的申請流程步驟:

这不意味着你已经申请成功。银行會在申請提交后的5個工作日内调查你的信用分数以及是否破产。如果通过评估,你将收到一封短信(SMS)通知,告知你的申请结果通过。此外,你可以到官網查詢申請結果。

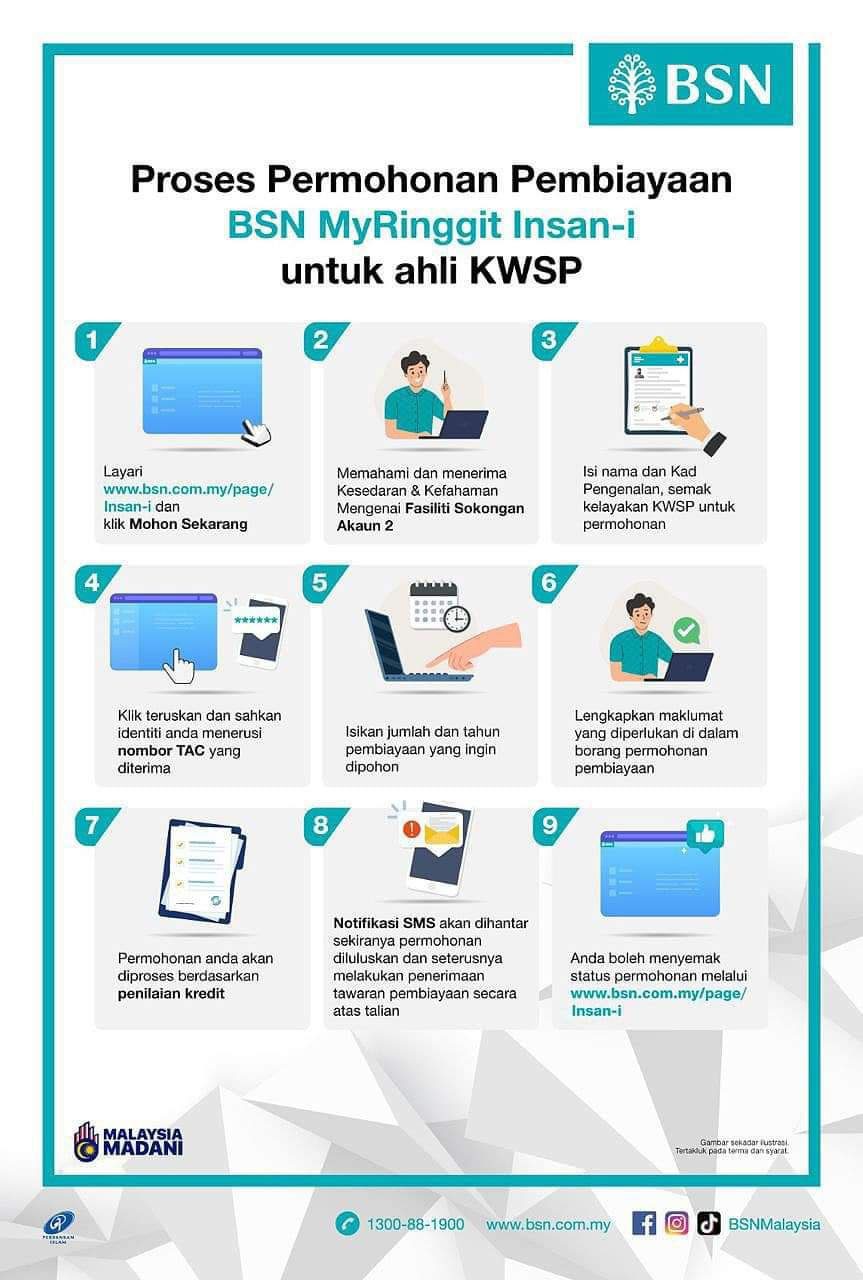

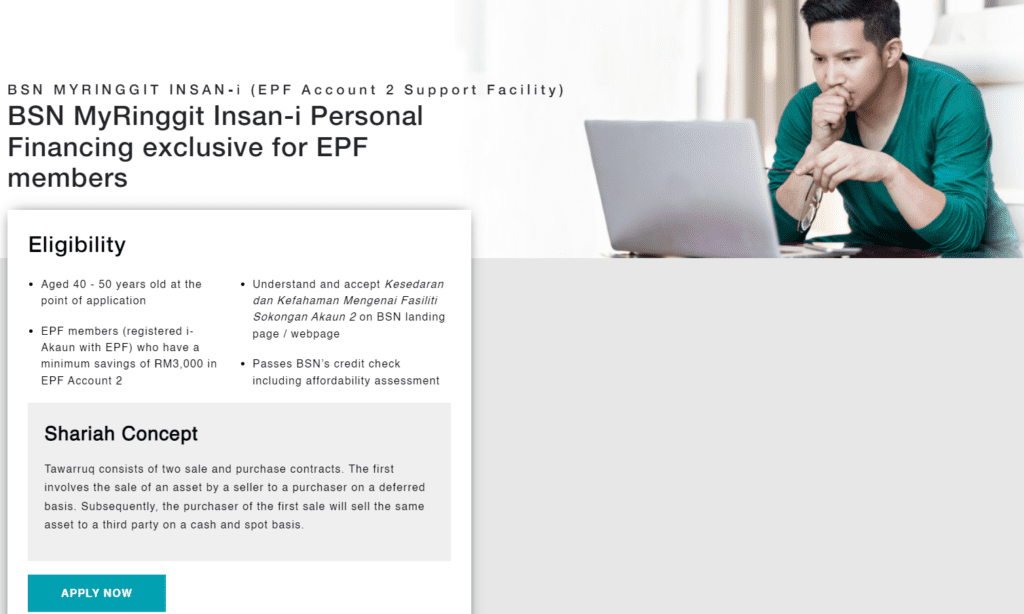

以下爲BSN的官方申請流程: