你有沒有在申請信用卡或貸款時遭到被拒絕的經歷?

在馬來西亞,銀行會要求我們呈交身份證明和薪水單等以評估我們的財務風險。

然而,這些資料並不是唯一的依據。銀行還會另外向大馬2大信用機構CTOS(Credit Tip-Off Service) 和 CCRIS(Central Credit Reference Information System)獲取我們的信用報告。

如果我們的信用報告顯示出不良的還款紀錄、逾期債務或過高的信用卡使用率,銀行可能會對我們的申請持保留態度或拒絕批准。因此,維護良好的信用紀錄和高信用分數對於獲得銀行信任和成功申請貸款至關重要。

本篇文章將和大家分享什麽是 CCRIS 和 CTOS?我們可以如何查看自己的信用報告?如何提高我們的信用分數,增加貸款被批准的機率。

目錄

什麽是 CCRIS?

CCRIS 代表中央信貸參考系統(Central Credit Reference Information System)。它是馬來西亞國家銀行(Bank Negara Malaysia)管理的一個系統,它會在每個月向受國行監管的金融機構收集客戶的借貸信息以生成報告。

這些金融機構包括:

- 商業和伊斯蘭銀行 Commercial and Islamic Banks

- 投資銀行 Investment Banks

- 發展金融機構 Development Financial Institutions

- 保險公司 Insurance Companies

- 支付憑證發行人 Payment Instrument Issuers

- 康復機構 Rehabilitation Institution

- 信貸/租賃機構 Credit/Leasing Business

- 建築協會 Building Societies

- 政府機構 Government Agencies

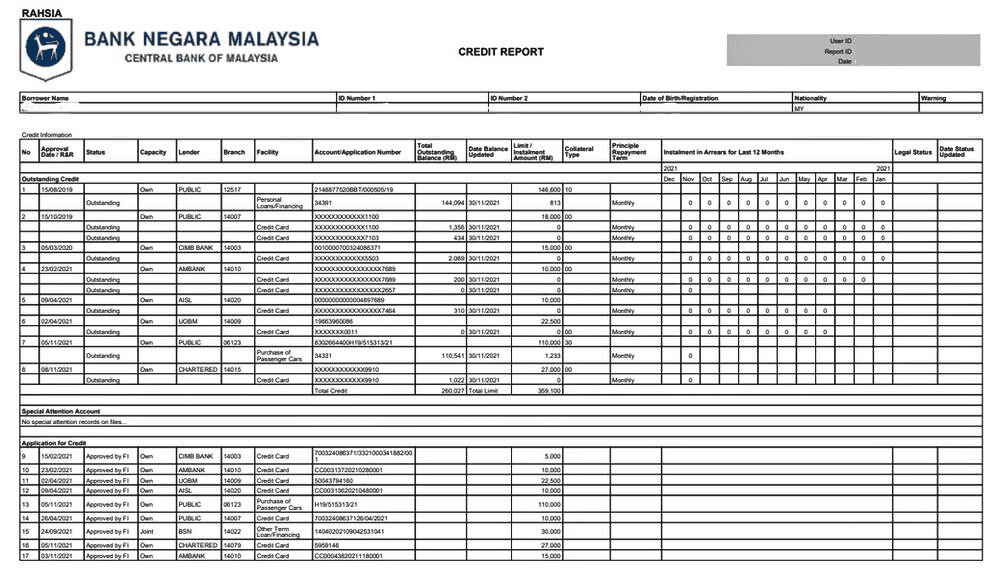

CCRIS信用報告中的數據將被細分為12個月的時間跨度,報告中主要記錄了以下信息:

1.正在償還的貸款(Outstanding Credit)

這個部分主要顯示借款人身份(Capacity),貸款是在自己的名下,還是與其他人聯名,或是以獨自經營/合夥企業的名義借貸,借款被哪家銀行批准(Lender/Branch),什麽時候開始(Approval Date),借了什麽貸款(Facility)如:車貸、房貸、個人貸款、信用卡等。

此外,它還詳細記載貸款的總額(Limit/ Instalment Amount),未清償的總金額(Total Outstanding Balance)、抵押品、還款的頻率,如:每周、每月、每年(Principal Repayment Term)、過去12月是否有按時償還貸款(Instalment in Arrears for Last 12 months),有沒有曾被銀行付諸法律行動(Legal Status)等的記錄。

2.特別關注帳戶(Special Attention Account)

如果你多個月拖欠款項,並引起銀行采取法律行動,銀行認爲你隨時有無法償該筆貸款的可能性,就會把這筆貸款列進這個欄目密切監督。

3.正在申請或已批准的貸款(Application for Credit)

這個部分記錄了過去12個月正在等待審批或批准的貸款。

如何查看CCRIS報告?

CCRIS報告是免費的,只要是本人或在經過本人的授權同意下,金融機構或信用報告機構就可以免費查閲我們的報告。我們可以通過以下方式獲得CCRIS報告:

1.eCCRIS

通過eCCRIS網站,你可以瀏覽你的信用報告。需要注意的是,如果你是第一次在eCCRIS網站注冊賬戶,你需要交RM1的抵押金來核實身份,確保沒有不法之徒冒充或濫用你的名義獲取報告。系統完成身份核實后會在2天内把RM1歸還到你的銀行賬戶。

2.AKPK (Agensi Kaunseling dan Pengurusan Kredit)

如果你希望通過綫下獲取你的CCRIS報告,你也可以到臨近的AKPK (Agensi Kaunseling dan Pengurusan Kredit)分行。點擊這裏查看各分行以及其營業時段。

3.信用報告機構(Credit Reporting Agency)

此外,只要你同意授權,你也可以通過國行批準的3家信用報告機構獲取你的信用報告。但是,這些渠道往往需要付費。

什麽是CTOS?

CTOS(Credit Tip-Off Service) 是一家私人公司,成立於1990年,是馬來西亞領先的信用報告機構之一。它在《信用報告機構法案2010(Credit Reporting Agencies Act 2010)》下運營,受馬來西亞財政部屬下的信用報告機構注冊辦公室監管。因此,CTOS所出具的信用報告具有一定的合法性和權威性。

和 CCRIS 只從國行監管的金融機構獲取資料不同,CTOS 從各種公共來源獲取信息,包括:

- 國民登記局(National Registration Department)

- 社團註冊處(Registrar of Societies)

- 馬來西亞報窮局(Malaysia Insolvency Department)

- 馬來西亞公司委員會(Suruhanjaya Syarikat Malaysia,SSM)

- 公告在報紙和政府憲報中的法律聲明

- 債權人、訴訟代理人、商譽信譽參考資料提供者或個人自願提供的訴訟記錄

因此,除了參照 CCRIS,銀行經常也會參照 CTOS 因爲它從其他角度提供了貸款申請人的信息,這有助於銀行獲得更全面的瞭解。

根據從各個渠道獲得資料,CTOS 將生成 MyCTOS Basic Report和MyCTOS Score Report。這兩個報告有什麽不同呢?簡單來説,MyCTOS Basic Report只能獲取一些簡單的基本信息,每年都有 2次機會可以免費查閲,而 MyCTOS Score Report 信用分數報告則更爲詳細,相應地也需要付費解鎖。

下表簡述兩個報告的不同點:

MyCTOS Basic Report | MyCTOS Score Report | |

| 提供什麽資訊? |

|

每年可最多免費解鎖2分報告 | 是否免費? | RM26.50/每份 |

CTOS報告大致蘊含了以下5項内容:

1.個人資料

這部分的内容取自於國民登記局(National Registration Department),主要記錄你的姓名、身份證、住址等信息。此外,它還展示了法律案件、貸款信息(Credit facilities information)、過去12個月内的貸款申請(Credit application)和過去12個月内是否有3次或以上的空頭支票記錄 (Dishonored Cheque)等相關信息及狀態的一個概況。

2.董事職位和業務利益(Directorships & Business Interests)

CTOS也會根據馬來西亞公司委員會(Suruhanjaya Syarikat Malaysia,SSM)詳細列出個人的業務關聯、業務所有權(和你有關連的5家公司)以及你的職位身份,例如:董事、股東、持有人或合夥人。

3.CCRIS資料補充(CCRIS Details & CCRIS Derivatives)

這個欄目主要是CCRIS報告的内容,顯示你所擁有的貸款信息,是否有拖欠還款的記錄以及過去12個月內批准和待批的貸款申請。此外,CTOS也會補充CCRIS的資料(CCRIS Derivatives),比如:你最早期有擔保和無擔保的貸款以及未清償的總金額。

4.法律案件(Legal Cases)

這部分包含了破產(Bankruptcy)、法律訴訟(Litigation)以及案件目前的狀態。

一旦案件完結或者破產狀態解除,這項紀錄將在解除生效后的2年後刪除。打個比方:小明在2020年不幸生意失敗,陷入破產,但是5年後他已經償還完欠債。這時,小明可以發送債務清楚的法律案例函或馬來西亞貧困人口局的釋放同意書至 [email protected]。CTOS 將在14個工作日內更新信息,并在破產解除日内算起的2年後撤除記錄。

5.商業信譽參考(Trade Reference)

商業信譽參考是非金融機構(如CTOS的訂戶或商業合作夥伴)向CTOS提供的付款信息,包括:

- 拖欠款項的對象

- 款項逾期多久

- 逾期金額

- 負責人的詳細信息

- 商業信譽參考的聯繫信息

此外,這個部分還有一個特別的欄目事件評論(Subject’s Comments)。它允許案件中的各方對自己的財務情況或法律事件進行評論或回應。

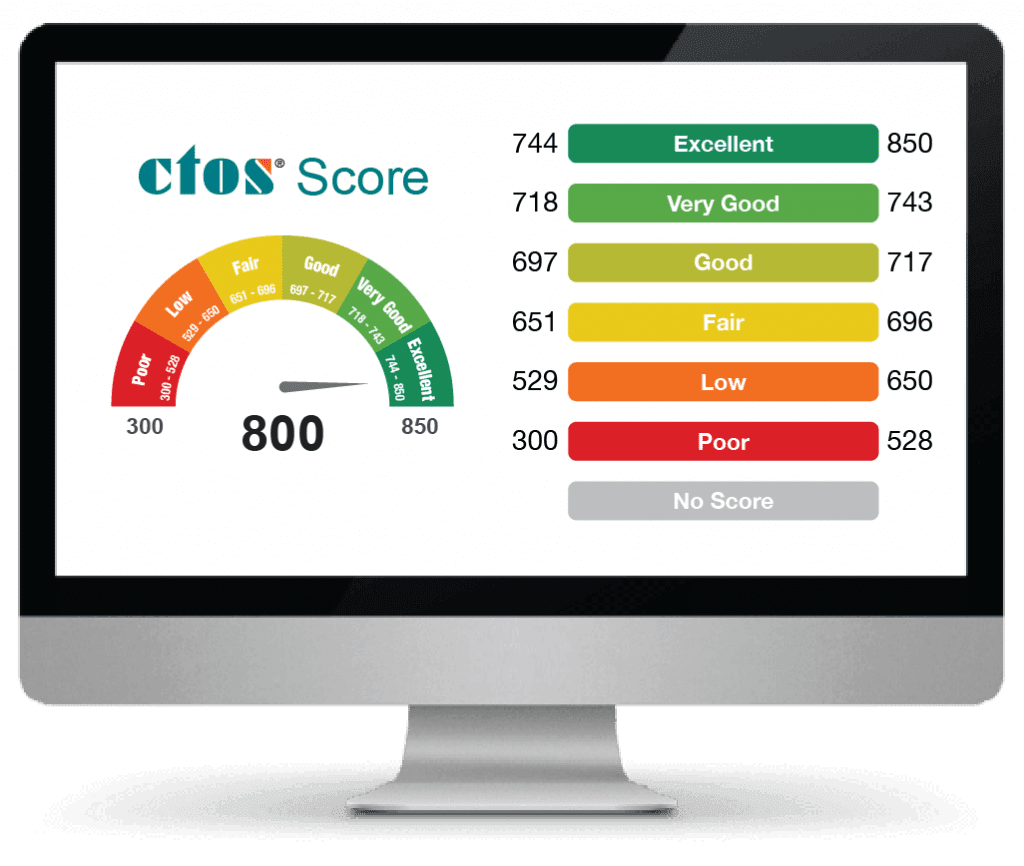

CTOS分數怎麽看?

CTOS會根據上面5個項目的信息評估我們償債能力以及還款的信用,打出相應的分數。

CTOS分數主要分爲7個等級:

分數 | 等級 |

沒有分數 | 沒有。意味著你的信用資料不足,CTOS無法評分。 |

300-528 | 弱。申請貸款及銀行卡較爲困難。 |

529-650 | 低。申請貸款及銀行卡較爲困難。 |

651-696 | 一般。成功申請貸款及銀行卡的機率較低。 |

697-717 | 不錯。成功申請貸款及銀行卡的機率較高。 |

718-743 | 良好。成功申請貸款及銀行卡的機率更高,是銀行的主要客戶。 |

744-850 | 優秀。成功申請貸款及銀行卡的機率最高,是銀行優先考慮的首要客戶。 |

銀行會參照CTOS的評分對我們的貸款及銀行卡申請做出審批決策。因爲CTOS的評分有一套較爲詳盡且科學的審核方式,詳情可參照下表:

評分項目和比列 | 評分考量 |

還款歷史記錄 (45%) | 檢驗我們是否有償債的能力及還款的紀律,主要觀察:

|

欠款總額(20%) | 檢驗我們是否有能力管理債務,主要觀察:

|

信用記錄 (7%) | 檢驗我們對借款的銀行是否有信用,主要觀察:

|

信貸結構 (14%) | 瞭解我們的財務情況:

|

新貸款或債務 (14%) | 瞭解我們最近是否申請了新的貸款。如果短期内我們同時申請多個貸款,這意味著我們需要大量的現金流,可能有財務問題的潛在風險。在這種情況下,銀行可能會拒絕我們的貸款,因爲銀行擔心我們可能無法負擔每月的貸款。 |

簡單而言,瞭解CTOS的評分標準和考量有助於我們有針對性地改善自己的信用分數。

如何查看CTOS報告?

1.CTOS官網

我們可以到CTOS官網注冊賬戶獲得CTOS報告。

目前,CTOS推出了3種配套:

- 免費的MyCTOS Basic Report

- MyCTOS Score Report,每份RM26.50

- CTOS SecureID,這相當於一份保險,可以防止你的信用報告被泄露,獲得詐騙和回教保險的覆蓋。如果我們忘了還款,或突然申請新貸款,更換聯係方式或住址,它還會發出提醒,確認賬戶是否由本人操作。如果選擇這個配套,1年可以解鎖4次MyCTOS Score Report。目前,它的收費是每月RM9.90或每年RM99.00。

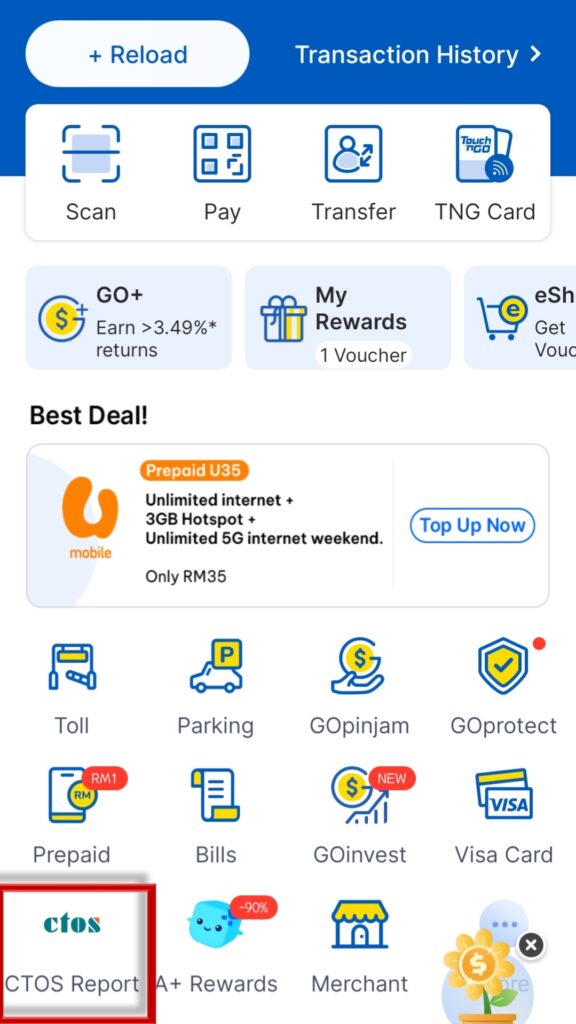

2.TNG e-wallet迷你程序(Mini Program)

打開手機中的TNG e-wallet,APP中的首頁將會顯示CTOS Report。點擊CTOS Report,輸入你的個人信息,界面將會引導你選擇解鎖MyCTOS Basic Report或MyCTOS Score Report。

CCRIS和CTOS有什麽不同?

CCRIS | CTOS | |

馬來西亞國家銀行(Bank Negara Malaysia) | 由誰管控? | CTOS Data Systems Sdn. Bhd. |

國行旗下的信貸系統 | 類別 | 提供信用報告的公司 |

受國行監管的金融機構 | 如何獲取信用資料? |

|

沒有 | 信用評分 | 有 |

如何提高信用評分?

按時還款

確保按時還清所有信貸帳單,包括信用卡和貸款是非常重要的。

這樣做不僅展示了我們的財務責任,而且對銀行而言還款紀律越高,信用指數也更高。想像一下,如果你是一個債權人,你更願意與一個按時還款的人還是一個拖欠債務的人合作?显然,前者更能讓人放心,也更不容易遇到債務違約的風險。

此外,按時還款還有其他的好處。它有助於建立良好的信用紀錄,提高信用評分,並為未來申請貸款或信用卡提供更有利的條件。這種還款紀律還也有助於建立良好的財務習慣,避免我們過度依賴借貸,而且能更有規劃性地管理我們的支出。

建議你可以在日曆上設置提醒或直接設定銀行自動轉賬,避免逾期付款,被銀行視爲違約而影響信用。

控制負債及不要頻繁地借貸

如果一個人負債越多,銀行可能認爲我們面臨面臨還款風險,這可能對我們的信用評分產生不利影響。

上文提到 CTOS 的打分相當注重我們的欠款總額,因爲它需要確定我們擁有管理債務的能力,具體標準就是以我們的目前的欠款金額以及原本的總貸款金額相比是否有所減少。

因此,我們應該適度地控制我們的債務。

比如:不要過度透支信用卡,避免我們因爲過度支出,超出了我們的還款能力。如果你手上有多張信用卡,你可以在不注銷信用卡的同時只使用1-2張你喜歡的信用卡,這樣你可以更好地跟蹤信用卡額度的使用情況。

此外,我們也要謹慎申請新的貸款,因爲這將造成額外的債務負擔。頻繁的貸款申請也會讓銀行認爲我們的財務情況亮紅燈,對信用評級產生負面影響。

我們應該盡量償還高利息的債務以減少利息負擔。如果沒有餘力,請至少償還最低的欠款額,並指定一個合理的預算和財務計劃來控制我們的支出,這樣有助於我們慢慢減少負債。

多元化信貸產品

前面提到,我們需要控制負債,避免超出我們的償還能力。

然而,擁有多種信貸產品,如信用卡、個人貸款、房屋貸款或汽車貸款等,卻有助於建立更全面的信用評分。當然,前提是我們能夠按時還款,以展示我們的信用能力和財務責任感。

擁有不同類型的信貸產品可以展示我們在不同領域的信用行為,這使得信用報告機構和金融機構能夠獲得更全面的資訊,更好地評估我們的信用狀況。同時,這種多元化的信貸產品也能增加我們與金融機構之間的信任,獲得更有利的貸款條件。

建立長期的信用歷史

假設你在5年後打算買房子,需要和銀行申請房屋貸款,那麽建議你儘早開始建立信用記錄,因爲一個較長的信用歷史可以向銀行和金融機構展示我們的信用可靠性和還款能力。

如果你完全沒有信用記錄,你可以選擇向你經常使用的銀行申請一張信用卡,並長期持有且適度使用該張信用卡。在這5年之中,由於你長期性穩定的還款記錄可以幫助你建立一個良好的信用分數,當你向銀行申請房貸時,被批准的機率也會大大提高。

定期檢查信用報告

定期檢查我們的信用報告是維護個人信用健康的重要一環。信用報告包含了我們的信貸歷史、債務餘額、還款紀錄和個人資訊等重要內容。

通過定期檢查信用報告,我們可以及早發現任何不正常的活動或錯誤記錄,例如未知的貸款、過期的債務或錯誤的個人資訊。如果發現任何問題,我們可以及時與信用報告機構聯繫進行更正或爭議解決。

此外,定期檢查信用報告還能讓我們瞭解自己的信用評分和信用健康狀況。這對於計劃未來的財務目標和申請貸款非常重要。如果你發現你的信用評分有待改善,你可以采取相應的措施來提升自己的信用評分,例如按時還款、控制債務、多元化信貸產品等。

建議你每年至少檢查一次信用報告,可以確保信用報告的準確性並及時做出必要的調整和改進。現在許多信用報告機構都提供在線訪問信用報告的服務,使得檢查和監控變得更加方便和容易。

關於CCRIS和CTOS的迷思和常見問題解答

迷思1:CCRIS和CTOS會將我們列入黑名單

事實:CCRIS和CTOS並不會對個人進行黑名單處理。它僅提供客觀的信用數據,這些數據由金融機構用於評估信貸風險,即使我們有不良的還款記錄CCRIS和CTOS本身並不對個人進行任何形式的處罰。

可以把我們列進黑名單中的只有發放借貸的金融機構。

假設A銀行發放了一筆 RM50,000 的貸款給小明,但小明長達半年沒有進行過任何還款行爲,銀行爲了討債就會發出 Notice/Letter of Demand,並把文件發送給信用報告機構(Credit Reporting Agency,如:CTOS、CBM、Experian)等。

需要注意的是,信用報告機構同樣不具備進行黑名單處理的資格,它們只能把這個情況記錄在報告中,影響你的信用分數。

當小明向B銀行申請貸款時,B銀行看到這個情況就會認爲你被A銀行列入黑名單,從而拒絕小明的貸款。爲了使貸款獲批,小明只好償還A銀行的貸款并要求信用報告機構撤出未還款的情況。

迷思2:信用報告只包含負面的信用信息

事實:無論是CCRIS還是CTOS報告都只能顯示客觀的數據事實,負面與否取決於銀行對於我們的貸款批准情況、還款記錄等因素的評判標準。

迷思3:CCRIS列出所有負債

事實:由於CCRIS的資料來源主要來自於國行管轄的金融機構,因此CCRIS報告上只能反映出個人未償還的信貸資助和特別關注帳戶。它並不包含我們所有的負債,例如日常生活開支或其他非信貸相關的債務。這也是爲什麽銀行需要配合CTOS報告,從其他角度評估評估個人的信貸風險。

迷思4:我已經還清了債務,爲什麽信用報告沒有更新?

事實:雖然還清舊債務有助於改善信用評分,然而過往的拖欠記錄不會即刻刪除,這是因爲CCRIS記錄的是過去12個月的還款記錄,而CTOS則記錄過去24個月内的還款記錄。

擧個例子,小明連續2個月的忘了付信用卡債,在信用報告出爐后他發現了自己的失誤立即償還了相關債務。但是相關拖欠記錄需要等到12個月(CCRIS)或24個月(CTOS)過去後,報告結算更新時才會被刪除。

迷思5:沒有債務,沒有貸款就等於良好的信用評分?

事實:債務和貸款的存在與信用評分並不完全相同。雖然沒有債務或貸款可以避免拖欠風險和債務負擔,但這並不意味著自動獲得良好的信用評分。

信用評分是基於我們的信用歷史和信貸行為來評估我們的信用風險和財務責任。它考慮了我們過去的還款紀錄、信用卡使用情況、貸款申請記錄、債務餘額等因素。

雖然沒有債務和貸款可以消除拖欠風險,但如果我們從未有信用紀錄,銀行和金融機構可能會難以評估我們的信用狀況。在這種情況下,我們可能會面臨信用評分較低的挑戰,加劇無法獲得貸款的窘境。

總結

CCRIS和CTOS作為信用報告提供了豐富的財務信息,反映了我們的還款紀錄、債務管理和信用行為。它們成為金融機構評估我們的信用可靠性的重要依據。因此,建立和維護良好的信用評分扮演著重要的角色,它可以幫助我們獲得更有利的貸款條件,享受更高的信用額度,並在金融市場上獲得更多的靈活性和信任。

所以,定期檢查和監控我們的信用報告至關重要。無論是透過還清舊債務、適度控制債務餘額,還是建立多元化的信貸產品組合,都可以幫助我們提升我們的信用評分。但同時,我們也應該保持謹慎,避免過度借貸和不必要的貸款申請,以免對我們的信用評分造成不利影響。

預祝大家未來貸款順利!

延伸閲讀

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯繫價值思維或諮詢你的理財規劃師以取得專業的建議。