EPF公佈了 5.50%的派息,比過去的6.1%利息下降了不少,但卻不去年上升了不少。

但從EPF 2023年的表現來看,669億9000萬令吉的投資收入,比2022增加了29%。對於明年的派息結果,我們還是可以期待一下的~ (小TIPS:趁這個機會趕快用 i-Saraan 把閑錢存到EPF中,或許明年會得到不小的驚喜。欲知什麽是i-Saraan,請繼續閲讀文章。)

一些網民也在社交平台上展示自己的存款,似乎靠KWSP輕而易舉就存到了RM1,000,000。

最重要的是,政府還宣佈了不少好消息。在2024年的財政預算案中,政府宣佈延長參與自願儲蓄退休計劃(i-Saraan)的自僱人士的政府配對繳納額,並提高至 RM 500,終身限額 RM 5,000。

這讓許多沒有公積金的自僱人士蠢蠢欲動,思索著是否應該考慮開個戶口?

如何不通過雇主自己開戶,自行存錢呢?

EPF的利息穩定嗎?

因此,本文將和大家一起探討,把錢存在真的能夠存到人生的第一桶金嗎?僱員公積金存錢還值得嗎?

如果你仍多這些問題有諸多猶疑,不妨讀完全文,本文將為大家詳解:

目錄

什麼是EPF?

每個月,大馬打工族都會領到一份薪資單。你是否留意過,薪資單上的薪水總是要扣除一系列的事項,如社保等等。其中,薪水劃出去佔比最大的就是公積金。

那麼,為什麼我們有部分的薪水一定要提交給公積金? 公積金又會如何使用我們上繳的薪水呢?

EPF(Employees Provident Fund),馬來文又稱KWSP(Kumpulan Wang Simpanan Pekerja),於1951年成立。這是馬來西亞政府設立的僱員公積金計劃,目的是為馬來西亞的全職僱員提供儲蓄和退休金,以支持他們的退休生活和緊急情況下的資金需求。

公積金由雇主和僱員共同出資,並由EPF管理和投資,以實現資金增值。根據1991年公積金法令第452條(Employees Provident Fund Act 1991, Act 452)規定,所有馬來西亞的全職僱員必須參加EPF計劃,屬於強制性儲蓄(強制儲蓄計劃)。

根據僱員工積金局,僱員需支付薪水中11%的比例作為儲蓄,而雇主方面,則額外出資13%,並不會從你的薪水中扣除。這裡需要注意的是,薪水RM5000以上的僱員,雇主的KWSP貢獻率僅有薪資的12%。

換言之,你每月至少有23%的薪金存入公積金。

假若你每個月的薪水是RM3,000,那麼,身為員工的你就會繳納其中的11%,則每月會在薪水中扣除RM330存入EPF,而雇主則以13%的繳納率貢獻RM390,每月共有RM720存入EPF戶口。

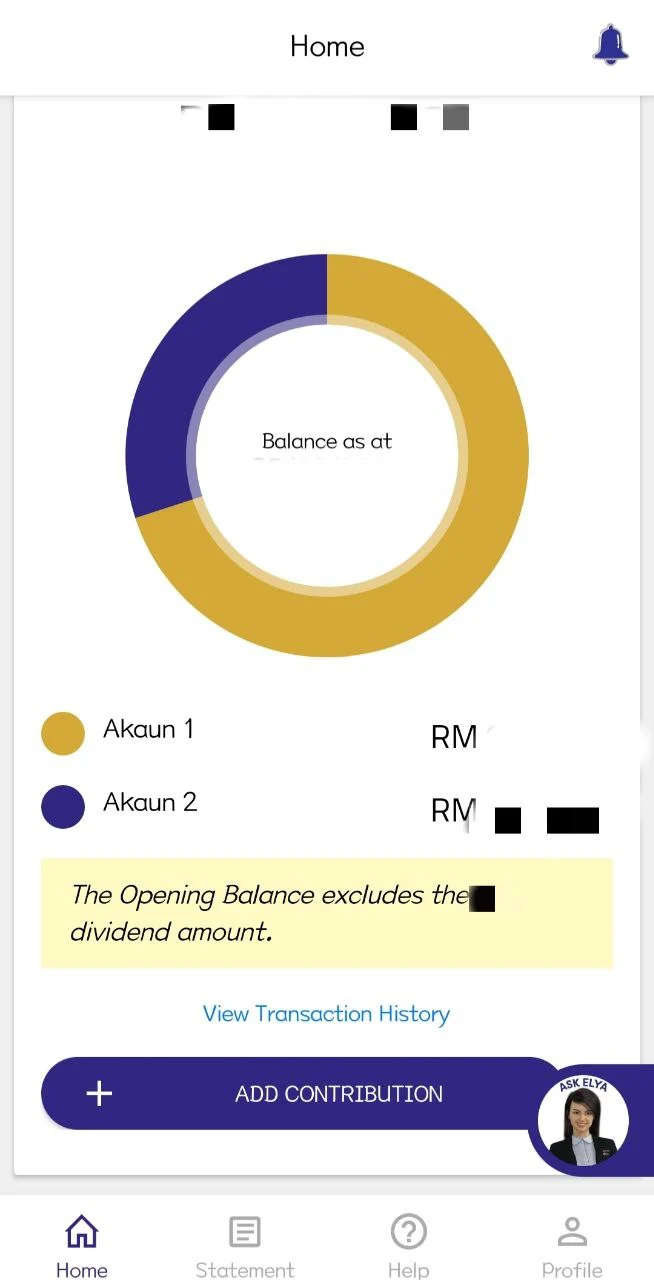

會員繳納的資金將以7:3的比例分到2個戶口:Akaun 1、Akaun 2。

除此之外,自2022年開始,公積金也允許僱員除了繳交薪資中一定的比例外,僱員每年也可以自己隨時把錢存入EPF。 2023年,安華政府正式宣布將自繳公積金限額從每年RM60,000提高至RM100,000。

關於自願繳納公積金的步驟,請劃到文章下方查看。

根據KWSP最新數據,目前公積金的總會員人數為1599萬人,活躍會員人數為853萬人。

撇開打工族不説,光是參與自願儲蓄退休金計劃(i-Saraan)的自僱人士,用戶人數就在今年9月達到了118萬人。其中共有50,425人的公積金繳納率更是超過了11%的法定繳納率。

這麽多人看好公積金 ,并且加大對 KWSP 的投資,表明公衆對 EPF 是非常看好的。

EPF為什麼能夠給用戶派息?給予高回酬?

為什麼KWSP每年都能給予用戶利息?那是因為公積金會利用用戶存款,通過投資來實現資金增值。像2023年,KWSP的投資收入就高達了669億9000萬令吉。

EPF究竟是投資在哪裏才可以獲得這麽高的收入?這就好比我們買銀行Mutual Fund的概念,基金經理也是透過多元化的投資,來帶給我們收益。

截至2023年,KWSP的投資總資產高達1兆1358億1000萬令吉,是全球10大退休基金機構,投資組合就包括了:

- 股票(42%)貢獻390億5000萬令吉,佔總投資收入的58%,投資回報率為8.68%

- 固定收入工具(46%),如:大馬政府證券(MGS)、貸款和債券,賺取197億4000萬令吉的投資收入,占KWSP總投資收入的30%。

- 貨幣市場基金賺了21億7000萬令吉

- 房地產與基礎設施的收入是60億3000萬令吉的收入

其中國內投資總共佔了62%,海外投資則是38%。

雖然海外投資的占比較少,但是通過海外投資取得的收入比例可不小。今年,KWSP 就通過海外投資取得65億5000萬令吉收入,占總投資收入的45%。

公積金會定期評估這些投資的表現,並根據需要進行買入或賣出操作。

此外,你不知道的是,KWSP 賺到的這些收入會用來再次投資。比如這次賺到的478億6000萬令吉就有427億1000萬令吉存放在傳統儲蓄,51億5000萬令吉配置到回教儲蓄戶口中。

KWSP的投資決策是基於各種因素的,如市場趨勢、經濟前景、政策變化等。

通過這些投資,EPF會確保我們存入的錢獲得回報,並將這些回報以分紅和股息等形式分配給我們,以支持我們日後退休的養老計劃

EPF歷年派息

EPF的利息派發每年都會有所變化,因此這也是我們最為關注的焦點。接下來,我們將通過下表為你回顧公積金過去20年來的派息。

年份 | 回教儲蓄 Islam Shariah Savings(%) | 傳統儲蓄 Conventional Savings(%) |

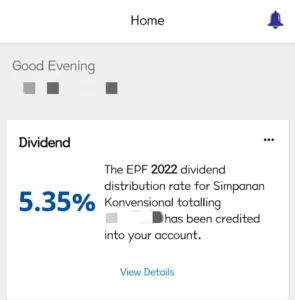

2023 | 5.40 | 5.50 |

2022 | 4.75 | 5.35 |

2021 | 5.65 | 6.10 |

2020 | 4.90 | 5.20 |

2019 | 5.00 | 5.45 |

2018 | 5.90 | 6.15 |

2017 | 6.40 | 6.90 |

2016 | – | 5.70 |

2015 | – | 6.40 |

2014 | – | 6.75 |

2013 | – | 6.35 |

2012 | – | 6.15 |

2011 | – | 6.00 |

2010 | – | 5.80 |

2009 | – | 5.65 |

2008 | – | 4.50 |

2007 | – | 5.80 |

2006 | – | 5.15 |

2005 | – | 5.00 |

2004 | – | 4.75 |

2003 | – | 4.50 |

2002 | – | 4.25 |

2001 | – | 5.00 |

2000 | – | 6.00 |

如果你需要回顧更早前的EPF歷年派息(1952-2023)請瀏覽:https://www.kwsp.gov.my/member/contribution/mandatory-contribution#WhatYouGetBack

注意到表內KWSP的利息分為回教儲蓄(Islam Shariah Savings)和 傳統儲蓄(Conventional Savings)了嗎?與傳統的儲蓄方式不同,KWSP回教儲蓄採用伊斯蘭教法的原則和規定,以確保儲蓄方式符合伊斯蘭教法的要求。

回教儲蓄和傳統儲蓄有4大不同:

- 儲蓄方式:傳統儲蓄方式採用利息制度,而回教儲蓄則採用投資和風險分擔的方式。

- 儲蓄收益:傳統儲蓄方式收益以利息為主,而回教儲蓄則採用投資收益分配方式,根據投資項目的風險和收益來分配收益。

- 投資項目:傳統儲蓄方式的投資項目多樣,而回教儲蓄則遵循伊斯蘭教法的規定,投資項目以符合伊斯蘭教法的原則為基礎,如房地產、基礎設施和其他符合伊斯蘭教法的投資項目,不能投資與賭博、酒精飲料等行業。

- 提取資金:傳統儲蓄方式允許隨時提取資金,而回教儲蓄則需要滿足特定的條件,例如遵守伊斯蘭教法的規定和規定的投資期限等。

值得注意的是,在儲蓄計劃的選擇中,公積金局也允許非穆斯林加入回教儲蓄計劃。

另外,通過表格,我們也不難發現KWSP這22年來的派息,一直穩定在5%-6%左右。

今年,2022年的利息相較於2021年下降了0.75%。據專家解釋,這主要是因為全球經濟衰退,俄烏戰爭未見曙光,通貨膨脹及股市動盪所帶來的影響。

EPF利息怎麼算?

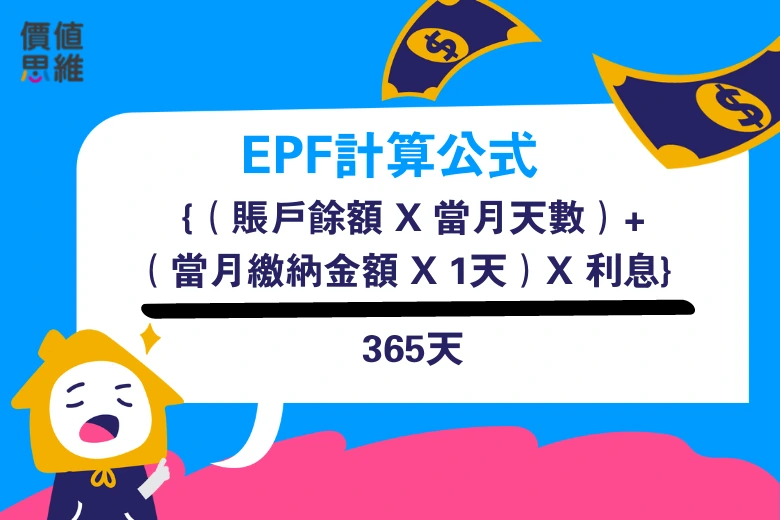

公積金以日計息,以年為單位計算利息。

它的公式是:{(賬戶餘額 X 當月天數)+(當月繳納金額 X 1天)X 利息}/365天。

例子:計算1月份利息,1月共有31天。假設你的第一賬戶有RM7,000,第二賬戶有RM3,000,每月會繳納RM1000的公積金(按7:3比例分發至2個賬戶),利息為6%

第一賬戶:RM{(7000 X 31 )+(700 X 1)X 6%}/365天= RM35.80

第二賬戶:RM{(3000 X 31 )+(300 X 1)X 6%}/365天= RM15.34

按照這個公式,以此類推至12月即可獲得全年利息。

一般上,公積金局將在2月宣布上一年利息,如2023年宣布2022年利息,並在不久後派息。

用戶只需在手機下載i-Akaun軟件,一經登錄,便可在首頁收到派息通告。

把錢存在EPF的優點

當談到養老問題時,過去,人們常常認為“養兒防老”是個好策略。然而,隨著時代和家庭結構的改變,這個策略正在變得越來越不可靠。

相反,更明智的選擇是通過積累自己的養老基金來確保未來的財務安全。

養兒防老,不如自己存養老金。

把錢存在KWSP,除了我們熟知的養老儲備金,其實還有這8大好處:

1.安全性

KWSP是馬來西亞政府設立的機構,運作和管理也受到政府的監管和監督,為的就是確保確保資金的安全性和合規性。

而且,KWSP的資金也是受到嚴格的保護措施的。根據1991年公積金法令,EPF的基金是受到法律保護的,並且只能用於規定的用途,例如投資和提供給合格的成員退休福利。

2. 穩定的回報

KWSP由馬來西亞政府監管,並採取了多種安全措施來保障員工的儲蓄。其中之一是公積金的資金是由專業的基金經理管理,他們有著廣泛的投資經驗和知識。此外,KWSP的投資策略也是經過審慎考慮的,主要以保守和穩健為主,從而實現最大回報率,最小化風險的目標,以確保我們的儲蓄安全。

與眾多低風險金融產品,公積金作為儲蓄計劃所提供的回報率算得上相當可觀。

那麼,同樣是儲蓄計劃,EPF與定存FD(Fixed Deposit)相比,誰更勝一籌?

我們為大家大致整理了2月份幾大銀行給予的定期存款(Fixed Deposit, FD)優惠促銷。若是將存款在該銀行存放12個月,年利率如下表:

銀行 | 12個月利率(%) | 最低存款要求 |

艾芬銀行 | 4.15(促銷期結束約為2.85%) | 20,000令吉 |

聯盟銀行 | 4.10(促銷期結束約為2.85%) | 1,000令吉 |

聯昌銀行 | 4.20(促銷期結束約為2.85%) | 1,000令吉 |

豐隆銀行 | 3.85(促銷期結束約為2.40%) | RM10,000 *只限新資 |

匯豐銀行 | 2.65 | 1,000令吉 |

馬來亞銀行 | 2.85 | 1,000令吉 |

華僑銀行 | 2.75 | 1,000令吉 |

大眾銀行 | 4.05(促銷期結束約為2.80%) | 5,000令吉 |

RHB | 4.20(促銷期結束約為2.80%) | 10,000令吉 |

渣打銀行 | 2.60 | 1,000令吉 |

大華銀行 | 2.55 | 500令吉 |

綜上,定期存款(Fixed Deposit)的回酬介於2%-4%之間,若是過了促銷,年利率將降低至3%以下,相比 EPF 20年來一直穩定維持的5%-6%回酬,把錢存在公積金看起來似乎是更明智的選擇。當然這不是一項投資建議,請大家依據個人情況做出選擇。

3.保證最低回報

雖然把錢放進公積金雖然不一定能得到高收益,但絕對不會賠本。根據1991年僱員公積金法第27項,公積金回酬無論何時都將保證2.5%的最低派息。

4.跑贏通貨膨脹

2022年,馬來西亞的通貨膨脹率介於4%-5%之間。而縱觀 KWSP 22年來的收益平均為5%-6%,明顯高於通貨膨脹。因此,公積金能幫助會員抵抗通膨影響,保持儲蓄的購買力。

當然,KWSP的收益率並非固定不變,會受到多種因素的影響,如市場情況、經濟環境、政策變化等。因此,儘管EPF在過去的22年中表現良好,但未來的表現仍需要密切關注和評估。

5.扣稅

對於每個打工族來說,每年準時向內陸稅收局(Lembaga Hasil Dalam Negeri)申報稅務是非常重要的,否則將觸犯法律。然而,如果不想繳納高額的稅金,成為公積金用戶就能得到個人稅務減免高達RM4,000。

6. 多元化資產配置

俗話說,雞蛋不能放在同一個籃子裡。通過儲蓄在KWSP中,我們可以獲得更多投資組合的選擇,而不必自己進行資產配置,特別是為我們的退休生活留了一條退路。這一點對投資缺乏經驗的人來說更為友好。

7.零費用

相比其他投資平台,EPF存款的好處之一是,不需要額外支付平台費用或者滿足最低存款要求。

公積金存款也非常靈活,除了固定每個月從薪水存入KWSP,我們可以選擇存入任意金額,無論是大額投資還是小額儲蓄,都不需要支付額外的費用 。

8.強制自律

由於KWSP允許自願繳納,對於購買欲旺盛,月底總是花光錢,自制力較弱的月光族來說,把多餘的錢存入KWSP也能夠幫助我們“強制”自律。畢竟公積金可是易進,難出,只有在特定情況下能夠取款。

把錢存在EPF的缺點

1.取款限制

定存或投資平台雖然有一定的鎖定期限(Lock-up period),但,在危及時,人們仍可以隨意取錢,不過有可能會損失一些利息。

公積金的初衷是為了大馬僱員的養老生活做準備,將社會問題降到最低,因此在取款方面有諸多限制,僅在一些特殊情況,如:買房、55歲提款、領取退休金、教育等方面能夠提款,以此防止人民因為一時缺錢而濫用公積金,提前預支未來的生活資本而賠上未來。

若我們想要從KWSP取錢,就必須通過KWSP的層層審核,比如:需要提交各種文件證明我們提款的必要性。光是審核,可能就耗費了十天半個月。

如果你對現金的流動性具有高要求,對於是否要採用自願繳納,將額外的收入(每月必須繳納的一定薪資比例除外的收入)投到EPF裡,就需要慎重考慮了。

2. 可能存在其他更有吸引力的投資機會

KWSP是市面上低風險匯報工具中的佼佼者,然而,若你將自願繳納的金額放到股市上,得到的回報有可能來得更為誘人。然而,股市回報率與風險並存,建議大家好好考慮這項機會成本,在投資前評估自己承受風險的能力。

如何自己存錢進EPF?

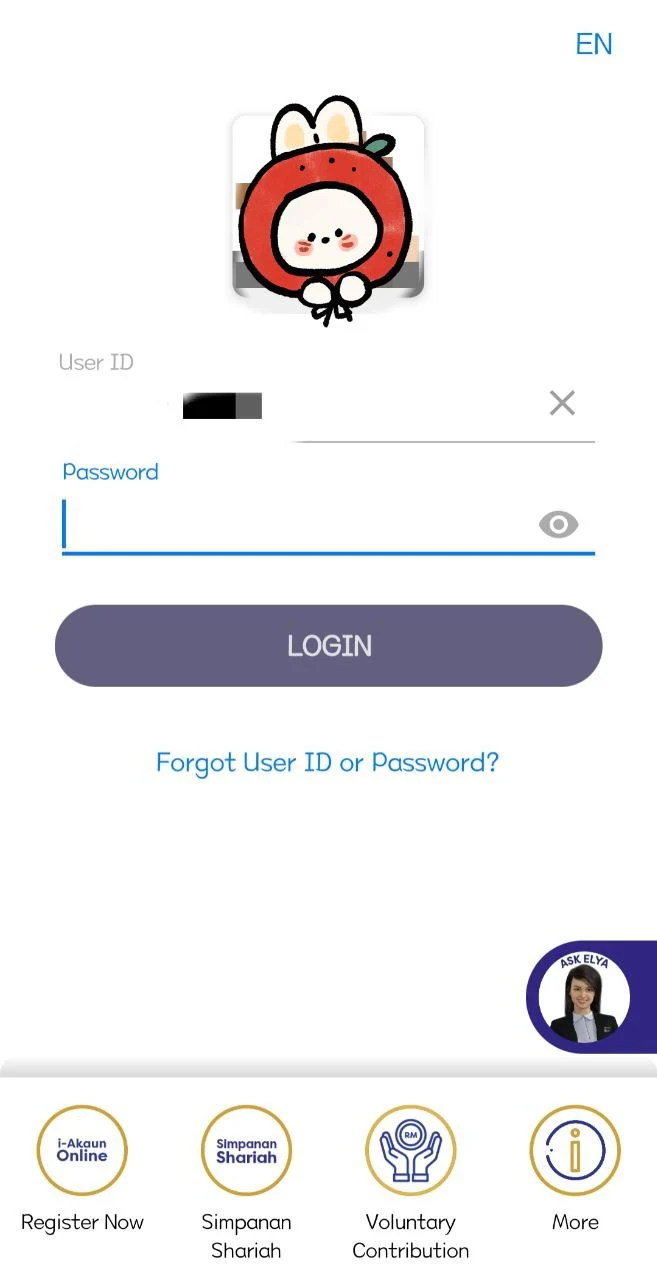

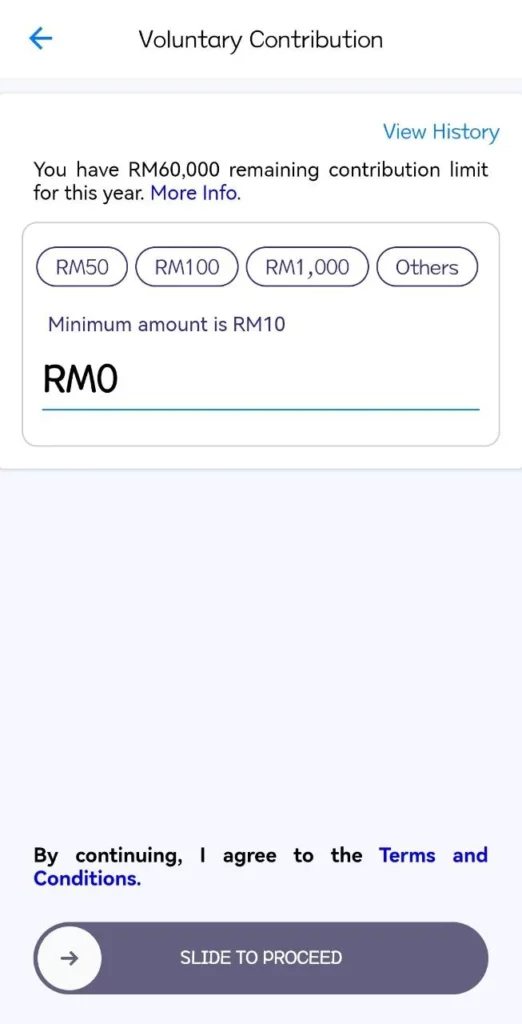

如果你希望加大本金,以期在EPF獲得更多回報,你可以在手機下載i-Akaun軟件。

步驟1:輸入用戶名與密碼,登陸帳號

步驟2:點擊頁面最下方的“+Add Contribution”

步驟3:輸入要自願繳納的金額

最低的繳納金額為RM10, 一年最多只能繳RM100,000

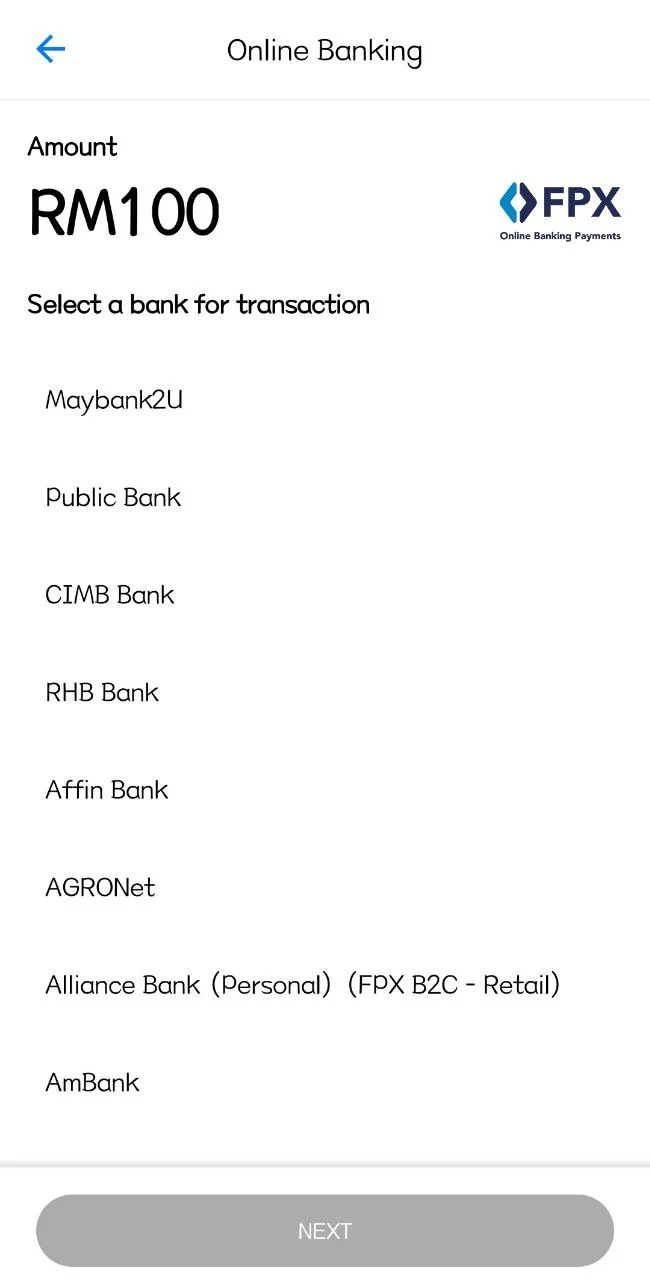

步驟4:選擇轉賬的銀行

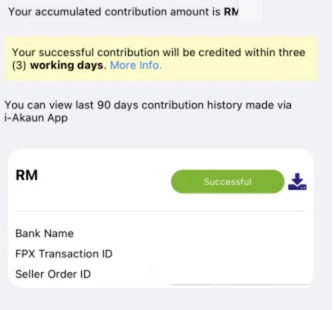

步驟5:查看繳納記錄

你的存款將在3天內反映在系統中。可點擊Transaction History 查看過去90天的繳納記錄。

自僱人士如何自己在EPF存錢?i-Saraan計劃

2018年,政府為了鼓勵自僱人士或沒有固定收入的人士繳納公積金而推出了i-Saraan計劃。 2024年財政預算按中,政府宣布爲了讓沒有正規領域或固定收入的國民以及家庭主婦增加退休儲蓄,將有機會獲得 RM 500 的政府配對繳納額,預料有35萬人受惠。

假設你一整年在KWSP戶口存入RM1,000,政府將會在15%的基礎上獎勵你RM150。

如果想要获得最高 RM 500的补贴,就需要存入 RM 3333.33。

注:打工族並不適合加入這項計劃。若你想獲得更高回酬,可參閱上方的“如何自己存錢進EPF”。

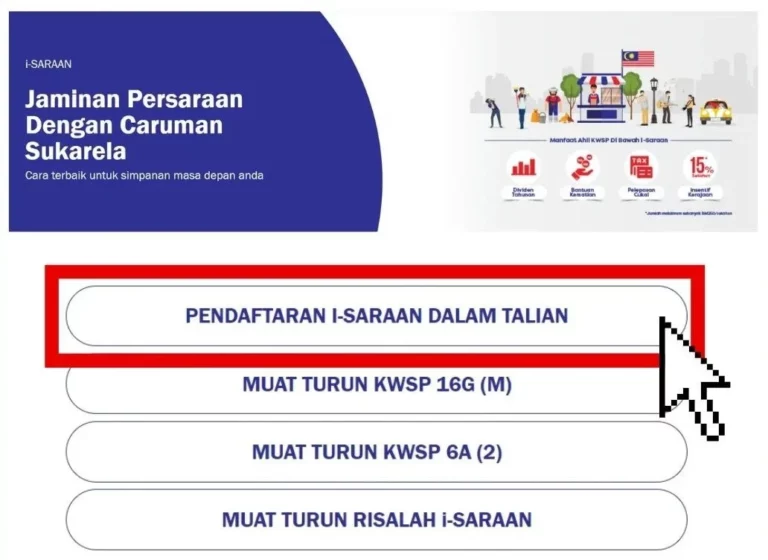

步驟1:注冊i-Saraan賬戶

在i-Saraan主頁,點擊Pendaftaran I-SARAAN Dalam Talian

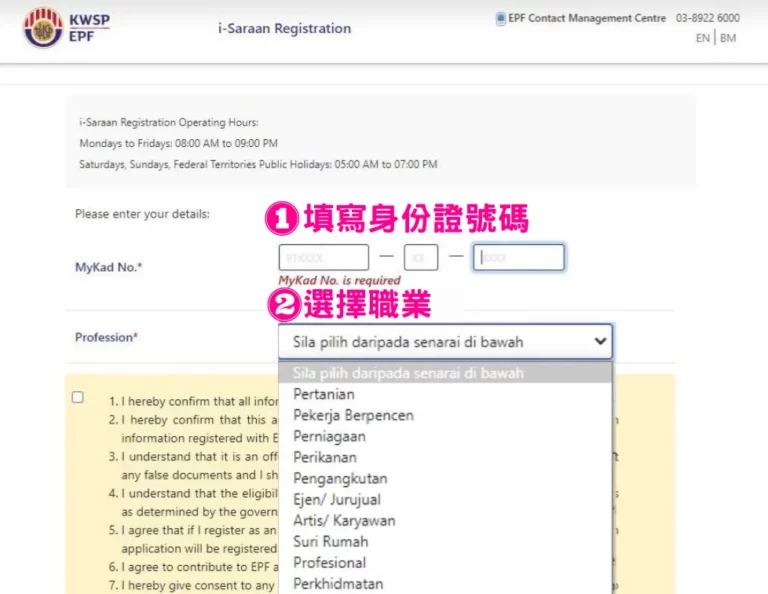

步驟2:填寫個人資料

填寫你的姓名、身份證號碼、職業等,在同意條款上打勾✔。

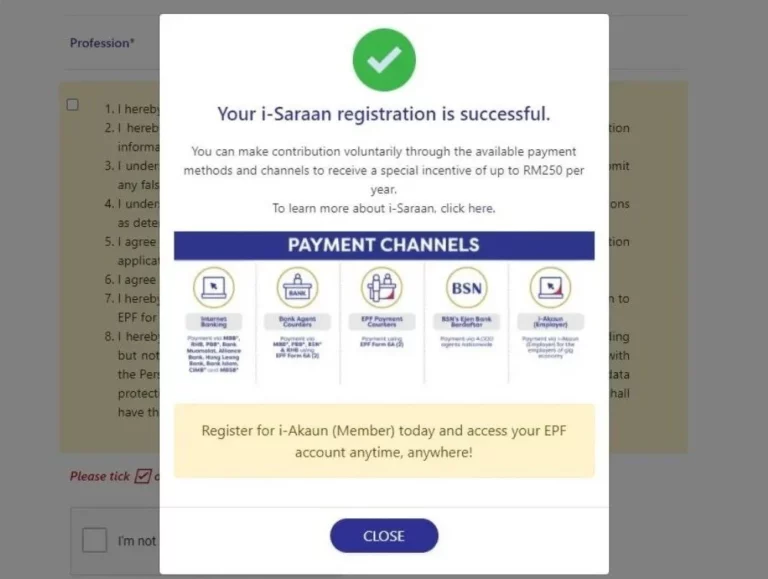

步驟3:選擇付款方式

進行身份驗證後,點擊Hantar便註冊成功。選擇付款管道。

步驟4:各大銀行轉賬方式

接下來,你可以通過線上轉賬方式把錢存入你的i-Saraan戶口。

我們為大家整理了幾家銀行的i-Saraan轉賬方式:

MAYBANK2U

Pay & Transfer>Pay from: Saving Acc>Fill in detail: EPF戶口號碼> EPF account type: (i-saraan)> Fill in detail:名字、身份證號碼、金額 ) >Pay

大眾銀行

Payment>Other Payment>EPF Payment>Payment Type:(i-saraan)>Fill in detail: EPF戶口號碼> EPF account type: (i-saraan)> Fill in detail:名字、身份證號碼、金額) >Pay

聯昌銀行

Pay & Transfer>EPF Transfer>Fill in detail: EPF戶口號碼> EPF account type: (i-saraan)> Fill in detail:名字、身份證號碼、金額) >Pay

豐隆銀行

Pay & Transfer>Pay bill From Saving Acc>Fill in detail: Biller Catergory :Other >Biller /Merchant:KWSP >Bill name: i-saraan>EPF戶口號碼> Fill in detail:名字、身份證號碼、金額) >Pay

福利派送:你的EPF儲蓄足夠你退休嗎?

如果你夢想著老年游山玩水的生活,希望EPF儲蓄能夠抵得過通貨膨脹的速度,那麽你一定要算算,你的EPF儲蓄是否足以支撐你的退休生活!

價值思維團隊爲大家精心製作了【EPF 退休計算機】,幫助大家計算你的退休生活所需要的資金。

這個計算機有什麽好處?

- 根據你的個人資訊和貢獻金額,精確計算你的退休金額

- 考慮不同的投資工具,讓你更好地規劃未來的退休生活

- 只需3分鐘的計算時間,節省你繁瑣的手動計算時間

總結

雇員公積金計劃實際上對於每個大馬僱員是一項福祉。KWSP曾估算一名大馬人退休後若想要過上不錯的生活,理想儲蓄至少要達到60萬。然而,事實上卻僅有2.6%的會員達到這個標準。這將為未來的社會生活埋下巨大的隱患。

隨著這記警鐘的敲響,以及政府推出各項措施,鼓勵人民把錢存在EPF為退休生活鋪路,人民對於EPF也越來越重視。

沒有比儲蓄更安全和穩健的投資了,畢竟成年人的底氣,都是錢給的。

然而,需要提醒你的是,把錢存在KWSP不適用於每個人。如果你常常需要用到大量的現金,並且可能發生緊急提款的情況,也許把錢存在定存FD更為合適。要是你有長期計劃,對現金的流動性並沒有太高需求,不會在未來20-30年裡動用這筆錢,並且渴望降低風險,那麼把錢存在公積金是不錯的選擇。

延伸閲讀

【EPF系列】

1.马来西亚人必知!EPF / KWSP 2024年推出的5大新政策!安稳退休要靠它!

2.如何上網申請用EPF儲蓄抵押銀行貸款?FSA2 2023年4月7日開放申請!誰符合資格?

3.什麼是 EPF i-Lindung? 如何通過 EPF 買保險?

4.什麼是PRS私人退休計畫? 和EPF有什麼不同?PRS值得投資嗎?

5.你知道嗎? EPF竟然可以拿出來投資信托基金 (Unit Trust),獲得超過6%的回酬?!

6.聽過EPF i-Invest嗎?原來還可以用公積金投資信託基金達到更高回酬!

【存錢投資系列】

1.SSPN派息3.05%,扣稅優惠只延長至2024年!把教育基金存在SSPN Prime & SSPN Plus還值得嗎?如何開SSPN戶口?

2.2023年ASNB信托基金派息4.5%!ASNB還值得投資嗎? 怎樣買ASNB基金?

3.馬來西亞2023年9月哪家FD利率最高?全網最全9月定期存款優惠

4.外币定期存款(FCFD)和普通FD有什么不同?马币贬值,这是最安全的赚外汇方法!

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係價值思維或咨詢你的理財規劃師以取得專業的建議。