我們都知道:“天有不測風雲,人有旦夕禍福”,花點錢買保險,以後發生困難,自己和家人才不會被瞬間的意外,拖垮家庭的經濟。

在這樣的觀念下,我們就形成了一種錯誤的認知:買保險——我付錢——發生事情——保險就應該賠。所以一些人在買保險時就會胡亂選擇一個最便宜的保險,以爲買保險就一定能在不幸情況發生時獲得賠償爲自己獲得了保障。

然而,保險的種類繁多,覆蓋的種類、範圍、應對的危機、保額都各不相同。沒道理買意外險,卻因爲患有心臟而要求賠償。

所以,選擇符合我們需求的保險至關重要。這篇文章將會和大家分享第一次買保險應該注意的事項。爲什麽我們需要保險?如何規劃我們在什麽年齡階段需要哪些保險?此外,這篇文章還會解釋一些保險的常識問題,幫助新手更加瞭解保險的基礎運作方式。

目錄

爲什麽保險很重要?

保護你和家人應對“無法承擔”的風險

買保險是在為自己和家人未雨綢繆,對未來負責任的一種表現。

它可以保護我們和家人應對以下幾種 “無法承擔” 的風險:

- 不幸離世:如果我不幸離世,我的親屬失去收入來源,同時還要承擔巨額的債務,保險能一定程度上提供經濟保障。

- 罹患嚴重疾病:假設我罹患嚴重疾病,如:癌症,需要經常住院,不得不長期支付龐大的醫療開銷,保險可以承擔部分費用,減輕我們的負擔。

- 終身殘疾:遇到事故後,我幸運幸存,但卻終身癱瘓/殘疾,無法工作,還需要面對後續的醫療費用,保險可以幫助應對生活費、醫療費、康復和其他額外費用。

- 當我們的車子/房子不幸損壞、失竊或遭遇火災,保險可以幫忙支付維修費用或賠償損失。

雖然買保險無法為我們創造財富,但是通過購買保險,我們可以將風險轉嫁給保險公司,防止我們辛苦賺來的財產受到損失。

給你選擇權

在馬來西亞,醫療體系可以分爲政府和私人。

如果公民選擇在政府醫院就醫,那麽我們就可以獲得免費的醫療資源。這項政策絕對是利國利民的,但在當今醫療人員人手不足的情況下,相信你肯定體驗過在政府醫院看病需要排隊幾個小時,入院時十幾個人住在同一間病房的環境。

而私人醫院在環境上和就診的效率上絕對是更勝一籌,但缺點是費用太昂貴了。購買保險就可以解決這個問題,當我們不幸需要入院就醫時,保險就可以給我們多一個選擇權,在享受舒服的就醫條件的同時,幫我們承擔部分的住院費、醫療費,減輕負擔。

扣稅

此外,在馬來西亞,人壽保險是可以扣稅高達RM3,000的。

瞭解保險5大種類

對於新手來説,最容易搞混的就是保險的性質,以爲有買就一定能夠獲得保障。其實,每種保險都有不同的覆蓋範圍和保障條款,我們應該詳細瞭解和研究我們的需求。最常見的5中大種類:

1.醫療保險 / 醫藥卡 Medical Insurance

無論年齡、性別或職業,每個人都會生病。小傷風、小感冒我們可以自己應付,但萬一我們不幸需要住院治療時,這將造成沉重的財務壓力。而持有醫療保險就是爲了幫助我們應對需要更多保護和財務支持的疾病。

醫療保險,在馬來西亞也稱“醫藥卡”。它就像我們在醫院使用的信用卡,在符合保險額度的前提下,幫助我們支付醫療費用,包括就診費用、住院費用、手術費用和藥物費用等。

假設小明患有一種需要長期治療的慢性疾病,例如糖尿病。

每個月,他需要花費大量金錢來購買藥物、定期看診和進行檢查,總共大約需要支付 RM 100,000 的費用。但是,由於他購買的醫療保險保額只有RM80,000,超過了保障額度,那麽他需要自付剩餘的 RM 20,000。不過,有部分的醫療費用由保險公司承擔,就已經達成了買醫療保險的目的。

需要注意的是,不是我們 “住院”,醫療保險就會理賠的。一般上,以下幾種情況都無法獲得保險賠償:

- 預先存在的疾病:如果你在購買醫療保險之前已經患有某些疾病,保險公司可能會將其列為預先存在的狀態,並在特定的等待期內不予理賠。

- 自我造成的傷害:如果你因自殘、自殺或參與極限運動導致的傷害需要醫療治療,通常保險公司不會提供賠償。

- 非法活動或違法行為:如果你因參與非法活動或違法行為而導致的傷害需要醫療治療,保險公司可能不會賠償相關費用。

- 戰爭或恐怖活動:在戰爭、恐怖活動或相關事件中導致的傷害通常不在醫療保險的保障範圍之內。

- 醉酒或藥物濫用:如果你因酒後駕駛、吸毒或濫用藥物導致的傷害需要醫療治療,保險公司可能不會提供賠償。

- 整容

- 懷孕

還有一些保險不對精神疾病、牙齒方面的治療及艾滋病進行賠償。

但具體的保險條款和細節可能因保險公司和保單而有所不同。在購買醫療保險之前,一定要詳細閱讀保險條款,並與保險代理人或保險公司進行溝通,確保你瞭解保險的範圍和限制,以避免未來的糾紛。

2.重大疾病保險

重大疾病保險就是我們俗稱的36種疾病保險、48種疾病保險,旨在提供對特定嚴重疾病的保障。

重大疾病通常包括但不限於心臟病、癌症、中風、器官移植、肺病等嚴重疾病。當被保人被診斷出患有合約所列明的重大疾病時,這種保險就會支付一筆保險金,以應對患有重大疾病所帶來的醫療費用、生活費用以及其他支出。

舉個例子,假設小明購買了一份重大疾病保險。5年後,他被診斷出罹患了癌症。根據保險合約的條款,一旦確診,保險公司將向小華支付一筆保險金。這筆金額可以用於支付他的醫療費用、藥物費用、手術費用,以及可能需要的其他支出。重大疾病保險的賠償金可以幫助小明減輕財務壓力,確保她獲得適當的治療和照顧。

重大疾病保險與醫療保險有所不同,醫療保險只要不抵觸 “不受保條款”,幾乎可以保大多數疾病,不過它主要關注醫療費用的支付,包括住院治療、手術、藥物費用等,保險金是付給醫院的。

而重大疾病保險則針對特定的重大疾病提供保障,無論是否需要住院治療,一旦被診斷出患有合約所列明的疾病,保險金就可以給付。不過,重大疾病保險的賠償金可以用於自由支配,以應對患病期間的生活費用、家庭開支、債務還款等。

重大疾病保險 | 醫療保險 | |

保障特定嚴重疾病 | 用途 | 保障大多數疾病 |

醫療費用、生活費用、家庭開支等 | 支付 | 主要是醫療費用 |

自己支配 | 支配權 | 保險金付給醫院 |

所以,雖然兩份保單都是針對疾病、醫療,但本質上還是有很大區別的。如果你的家庭中有過嚴重疾病的歷史,那麽建議你可以購買一份重大疾病保險作爲保障。但對於普通人來説,擁有一份醫療保險就相當足夠了。

3.人壽保險

生老病死是所有人都逃不了的規律,人壽保險的作用就相當於撫卹金。

假設小明是一個家庭的經濟支柱,有配偶和兩個孩子。如果小明突然過世,他的家人可能會面臨財務上的困難,無法應對房貸、教育費用和日常開支等支出。

這時,如果小明事先購買了一份人壽保險,當不幸的情況發生時,保險公司將支付一筆賠償金給小明的家人,以支持他們繼續維繫日常生活。

一些人比較忌諱死亡,認爲買人壽保險就是在觸自己的霉頭。

然而,人壽保險的保障範圍並不僅僅限於死亡賠償,像是終身殘疾(Total and Permanent Disability,TPD ),患有嚴重疾病,生活不能自理時,這也屬於人壽保險的保障範圍。

總而言之,人壽保險可以在意外事件發生時提供經濟安全網,確保被保人的家人得到適當的財務支援。它是一種保障家庭未來的重要方式,並為經濟支柱提供安心感。

4.意外保險

俗話常説:“意外和明天不知道哪个先来”,而意外險就是專門用於應對“突發”、“意外”、“非疾病”事件所帶來的風險和費用,如:醫療費用、傷殘或喪失收入等不幸情況。

想像一下,小明是一位熱愛戶外運動的人。有一天,他和朋友們去登山。在攀爬過程中,他不慎滑倒摔傷了腳。這個意外事故導致他需要接受急診治療、手術以及康復治療。

如果小明有一份意外保險,他可以根據保險合約的條款獲得相應的賠償。這筆賠償金可以用於支付他的醫療費用,包括急診治療、手術、康復治療和康復設備等費用。此外,如果他需要暫停工作進行康復,意外保險還可以提供收入補償,幫助他應對生活開支和家庭支出。

意外保險還可以提供其他形式的保障。例如,如果小明在意外事故中導致傷殘,意外保險可以支付給付金給他,以幫助他應對傷殘造成的生活變化和經濟壓力。

5.失能險

失能險是當我們因為身體原因而完全失去工作能力時,失能險可以支付一筆保險金或給付一部分保險金作為補償。

舉個例子,假設小明是一位建築工人,他因意外事故導致嚴重脊椎受傷,半身癱瘓,無法再進行體力勞動工作。這將對他的收入和生計造成巨大影響。然而,如果小明事先購買了失能險,根據保險合約的條款,一旦他完全失去工作能力,保險公司將支付一筆保險金給予他,以作為他失去收入的補償。這筆賠償金可以用於支付生活費用、醫療費用、家庭開支,以及可能需要的其他支出。

值得注意的是,失能險的保障範圍通常根據保險合約的條款而有所不同。有些失能險只涵蓋特定的身體部位受損或特定的失能情況,而有些則涵蓋更廣泛的失能情況,例如失去四肢的功能或失明等,甚至可以覆蓋到永久失能的標準(Total and Permanent Disability,TPD)即因意外事故或疾病而無法從事任何職業工作,或需要長期依賴他人協助日常生活活動。保險公司會根據被保險人的失能程度和符合條款的情況來確定是否支付保險金。

除了以上這些保險,其實還有保護商家的產業險、屋險、車險、退休保險、儲蓄保險、投資型保險等。不過,這5種保險是最貼切每個人的,是每個人在有能力的情況下應該置辦的保險。

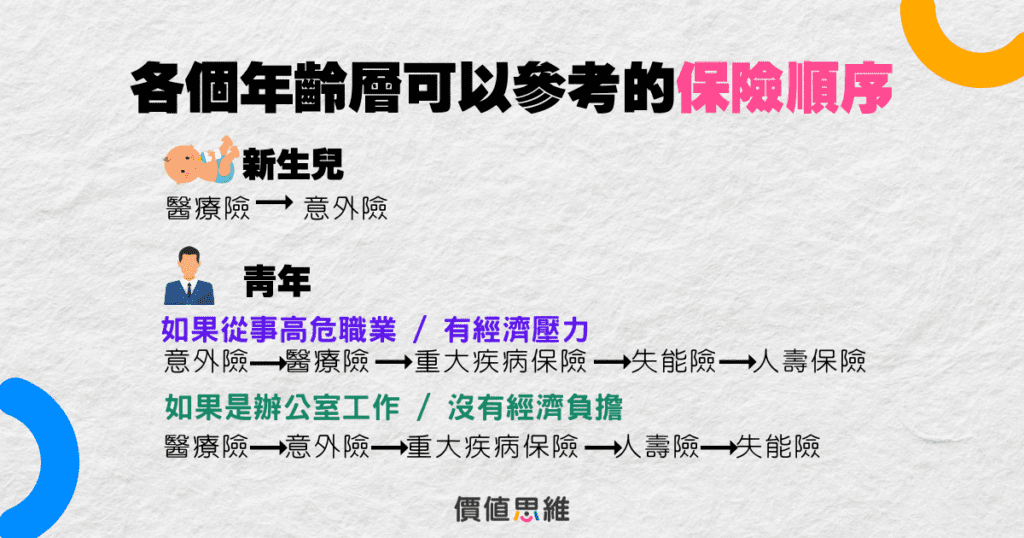

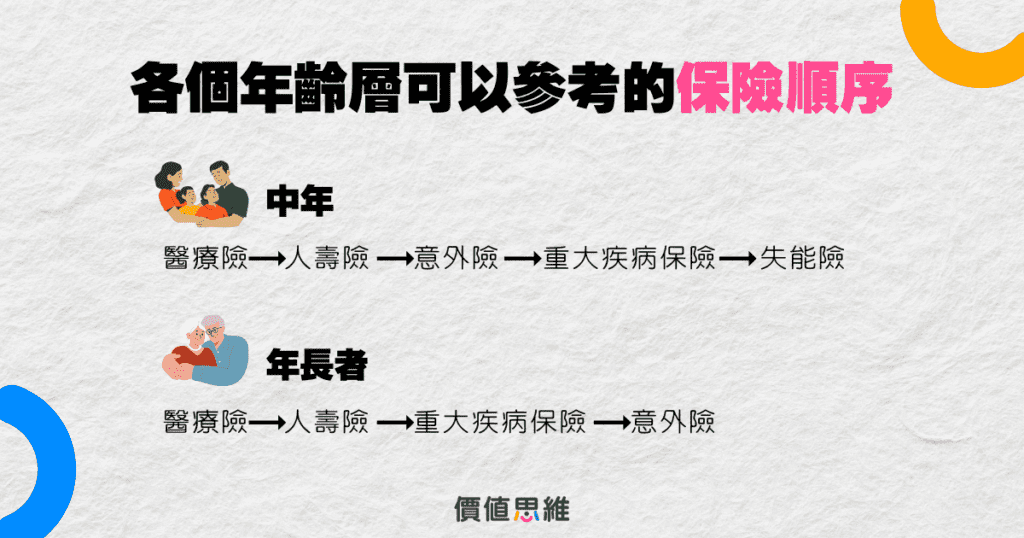

我究竟需要什麽保險?

第一步:檢視已有的保險

首先,瞭解我們手上目前是否擁有保險,我們需要瞭解這些保險的保障範圍是否符合你現在的情況,保障金額是否足夠。

擧個例子,如果父母在我們小時候購買了教育保險,但現在我們已經畢業多年,這份保險可能已不適用於我們的情況。因此,我們需要了解這份保險是否有逾期未付款,是否已經失效,以及是否可以提取現金價值。同樣地,如果公司為我們提供的保險只是普通的醫療保險,保額只有 RM 50,000,這個保額是否足以應多目前節節攀升的醫療費用?一旦離職,這份保險是否會失效?

通過這一步,我們可以清楚瞭解我們目前已經具備哪些保障,避免購買重複的保單,同時也能幫助我們評估現有保單是否符合我們的需求,是否需要終止或補充新的保單。

第二步:買保險的原則

如果你現在還沒有任何保險,或想要購買下一份保險,你可以參考這3個原則:

1.先保大再保小

對於社會新鮮人來説,我們的資本不足,很難有能力一次性購買各種類型的保險,獲得全方位的保障。因此,在選擇保險計劃時,我們應該首先考慮應對重大風險,然後再考慮其他次要的保險需求。

這個原則的理念是確保我們在面臨重大風險時有足夠的保障,例如重大疾病、意外事故或失去收入等。因為這些風險可能對我們的財務狀況造成重大影響,所以我們應該優先考慮購買相應的保險保額,以確保我們能夠應對這些情況。

當我們的財務情況更寬裕後,我們可以再考慮其他次要的保險需求,例如旅遊保險、家庭財産保險、儲蓄保險、投資型保險、寵物保險等。這些保險通常涉及較小的風險,也沒有那麽急迫,所以可以暫緩。

2.先保近再保遠

“先保近再保遠” 是指我們在購買保險時要根據當前的需求和緊迫程度進行選擇。

我們應該優先關注目前最迫切的保險需求,例如醫療保險、意外傷害保險或失業保險等。這些保險能夠提供即時的保障,應對當下可能面臨的風險。如果有餘力,才去關注長期的保險需求,比如退休保險、年金險等。這樣可以確保我們在各個階段都有適切的保障,同時兼顧當下和未來的保險需求。

同理,這個原則也可以使用在選擇保險期限上。如果你目前經濟情況比較緊綳,你可以選擇先購買定期保險(Term Life Insurance)以確保自己在一定期限内獲得保障,有條件以後可以選擇續約或購買終身保險(Whole Life Insurance)。

關於定期保險(Term Life Insurance)和終身保險(Whole Life Insurance)的差別,推薦閲讀:新手保險入門必知(二)| 保險越早買越好?買保險時需要注意的10大事項

3.先保夠再保本

先保夠再保本指的是在保險購買時,優先考慮保障的保額是否足夠,而不是僅關注保費是否能夠全額退還。

很多消費者在考慮購買保險時,常常擔心自己支付的保費無法取回,感覺會虧本。因此,保險公司根據市場需求設計了所謂的還本型保險,只需要連續支付保費 10年 或 20年,到期時支付的保費將會退還給消費者。因此,有些消費者認為自己不僅沒有花錢,還獲得了保障,感覺很划算。

儘管看起來很美好,實際上保險公司在推出這種保險時,通常會設定較高的保費。還本型保險的保費可能會是非還本型保險保費的 10 到 20 倍以上,為了讓一般大眾能負擔得起這樣的保費,保險公司則將保險金額相對縮小到原本的 1/10 或 1/20。

因此,有些人可能會很高興自己不用支付保費卻能購買到意外保險,但是如果仔細觀察,保險金額可能只有50萬,萬一發生嚴重意外導致雙腿截肢,這50萬的保險金額能提供多大的保障呢?

因此,在預算有限的情況下,建議優先考慮保障的保額是否足夠,確保保險覆蓋足夠的風險,然後再考慮是否購買還本型保險。這樣可以確保我們在購買保險時的保障優先,以免在重大風險發生時保障不足。

第三步:制定保障額度和保費預算

在確定你需要什麽類型的保險后,就可以根據你需要的保障需求來計劃適當的保額。在設定保額(Coverage)時,有一個常見的參考是將年收入的10倍作為基準。這樣可以確保家人在10年內不必為經濟問題擔憂。

討論到購買保險時,保費也是一個非常重要的考慮因素。

保險不是越多越好,雖然保險越多,我們能夠得到更全面的保障,但這也增加我們的保費負擔,影響其他財務目標的實現。因此,我們需要在保障和成本之間取得平衡。一般的財務規劃建議是,建議保費(Premium)不要超過收入的 10%。

然而,如果業務人員提供的方案超出了你的預算範圍,建議你保持開放的態度,與專業人士進行深入的討論,共同找到最適合你的保險方案。這樣可以確保你在風險發生時能夠得到充分的保障,同時也能夠維持良好的財務平衡。

第四步:注意保單條款

在購買保險時,保單條款是非常重要的一部分,它們是你所購買保單的核心內容。如果你不清楚這些保單條款,很有可能會在日後引起索賠糾紛。

然而,保險條款密密麻麻,究竟那些才是重點?只需關注這3點,你就可以掌握保單的核心性質。

1.承保範圍 (Insurance Coverage)

首先,保單條款中必須關注的重點是承保範圍。

不同的保險種類,如意外險、人壽險和重大疾病險的承保範圍都是不同的。因此,你可以從承保範圍瞭解保單屬於哪種保險種類,當你仔細閱讀承保範圍後,就不會出現你想購買的保險種類與實際購買的保險種類不符的情況,避免在日後索賠時造成爭議。此外,你也可以更清晰地掌握你需要的保險中,哪家公司的保單提供了更全面的保障,更符合你的具體需求。

2.除外事項(Exclusion)

除外事項是指即使風險事故在承保範圍內,只要符合特定條件,保險公司可以不承擔賠償責任。

比如,小明擁有一份醫療保險,他不幸在一場整容手術中毀容,但整容不屬於醫療保險的賠償範圍,所以保險公司可以拒絕賠償。

因此,在閱讀承保範圍之後,不要過早認爲所有風險都能得到保障。在小明的例子中,整容手術雖然也是手術,但它不被認爲是醫療救治的一部分。建議大家仔細閱讀除外事項,避免我們以後無法得到合理的理賠。

3.名詞定義(Insurance Glossary)

名詞定義是指明確解釋條款中所使用詞彙的含義。

例如,意外險通常會將意外傷害事故定義意外為“外來、突發、非急病”。

此外,保單通常對於醫院或診所也會有特定的定義。如果我們到中醫館針灸、推拿、整骨治療,這些也不在保單的賠償範圍內。

所以,在閲讀保單條款時,我們不能先入爲主,理所當然地認爲保險所述的一些術語、名詞定義和我們理解的相符。如果你發現保單的解釋和我們的理解不一致,一切必須以條款中所說的為準。

第五步:挑選保險公司的產品

最後,馬來西亞擁有的保險產品和保險公司不計其數,我們需要進行調查,多方比較各個保險公司的產品和服務。我們需要瞭解不同保險公司的聲譽、保障範圍、理賠流程等方面的資訊。

我們可以通過保險公司的官方網站、線上比較平臺或諮詢保險代理人來獲取這些資訊。

如何購買保險?

1.保險代理人

根據 馬來西亞壽險協會(Life Insurance Association Malaysia)的數據,截至2022年馬來西亞有約 88,000 名保險代理人。他們通常代表並銷售來自一個保險公司的產品,我們可以選擇和這些有經過專業認證的保險代理人購買保險。

當然,如果你身邊有相熟的保險代理人,向他們購買保險也是不錯的選擇。不過,這裏要提醒你的是,注意“人情保單”。千萬不要因爲代理人是你的朋友,你想要幫助他創造業績,在衝動之下盲目購買了你不需要的保險。

2.理財規劃師

如果你想要獲得更綜合和個性化的保險規劃建議,你也可以通過諮詢理財規劃師購買保險。

理財規劃師通常是經過專業培訓和認證的金融專家,他們具備廣泛的金融知識和綜合的理財規劃能力。在馬來西亞大約有1000多名理財規劃師,他們會評估客戶的個人情況、風險承受能力和目標,根據客戶的需求和目標提供相應的保險建議。

雖然我們需要支付一筆咨詢費,但過程更高效,因爲理財規劃師與保險代理人不同,他們不僅限於銷售單一保險公司的產品,而是可以根據客戶的需求和目標,提供來自多個保險公司的產品選擇。這樣,他們可以更全面地比較不同保險公司的產品,並為客戶推薦最適合的保險計畫。

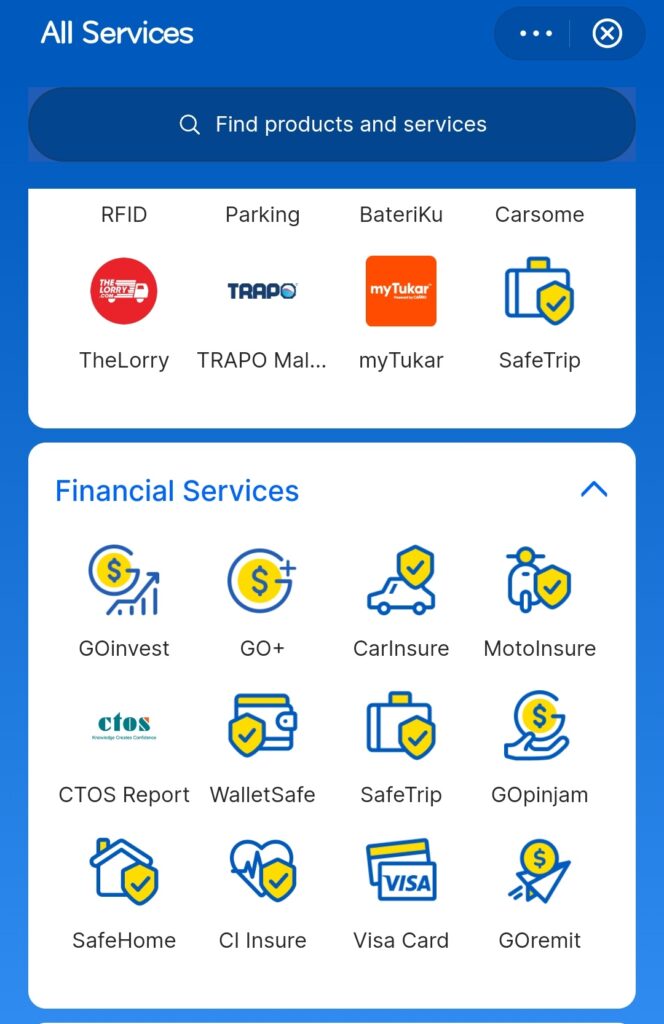

3.直接分銷管道

此外,我們也可以直接在保險公司的網站,一些獲得分銷權的金融網站,TNG電子錢包和電信平臺上購買保險。這種方式非常方便,但保障範圍往往較低。

從圖中,我們可以觀察到TNG 電子錢包,提供車險、摩托險、電子錢包安全保險、旅行險、房屋安全保險和重大疾病保險等。

4.政府(關聯)機構

由於保費很貴,根據國家銀行和大馬壽險工會的調查報告顯示,超過一半以上的大馬人因此沒有能力購買保險。

爲了使國人能獲得基礎的保障,政府近年來也推出了不少經濟實惠的保險計劃,例如:

公積金局(EPF/KWSP)推出了EPF i-Lindung計劃,專爲公積金會員提供價格公道便宜的人壽保險和重大疾病保險。

詳情可點擊閲讀:什麼是 EPF i-Lindung? 如何通過 EPF 買保險?

馬來西亞社險機構 (PERKESO/SOCSO) 也提供了好幾種保險:

1.為失業人士提供的就業保險(Employment Insurance System,EIS)

詳情可點擊閲讀:EIS就業保險津貼 | 失業在家也不怕沒錢過日子,你可以領取長達6個月的津貼!

2.為自僱人士提供的 Self-Employment Social Security Scheme

3.爲家庭主婦提供的Housewives’ Social Security Scheme

政府面向B40人群提供免費的MySalam45種疾病保險等等。

因此,如果你的預算有限,向政府機構購買保險也是不錯的選擇。

總結

總而言之,保險就像滅火器,寧可百日不用,不可一日不備。

保險對於新手來說可能是一個複雜的領域,但是它是財務規劃的重要組成部分。希望通過這篇文章,可以幫助你對保險建立一個更清晰的認知,選擇出適合你的保險。

如果你對保險還是有很多疑問,推薦你我們的《終極省錢保險課》。這堂課和你揭秘:

- 保險代理絕對不會和你說的行業潛規則

- 教你怎樣看保單裏面的重點信息,避免被保險代理忽悠,買到不適合的保單

- 教你檢查現在擁有的保單是否花了冤枉錢?如果有,應該怎麽處理?

- 教你計算你真正需要的保險和保障金額是多少。因爲保險不是越貴,保障金額就越高

- 教你規劃每個人生階段所需要的保險,如何做調整,做到最大程度的省錢

保險買對,生活 無畏

延伸閲讀

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯繫價值思維或諮詢你的理財規劃師以取得專業的建議。