保單上通常會列明4個角色:投保人、被保人、受益人和保險人。

如果搞不清楚這些“人”究竟扮演著什麽樣的角色,可能會導致不明確的權益分配。我們不知道誰擁有保單、誰可以受益,可能在未來需要向保險索賠時出現爭議。

為了避免這些問題,我們應該在購買保險之前仔細閱讀保單條款,理解每個角色的職責和權益。

在購買保險前,請謹慎考慮,不要輕率做出決定。因為保險是有期限的,可以分為定期保險和終身保險兩種類型。

定期保險是一種有特定保障期限的保險,通常為5年、10年、20年不等,或保障至特定的年齡,如:Prudential PRUTerm 最高只保障被保人至65歲。這種保險在保障期內提供保障金,如果在保障期限內發生不幸事件,保險公司將支付對應的保障金給受益人。

定期保險也可以進一步分爲:水平期限保險(Level Term Insurance)和年度可續約保險(Annual Renewable Insurance)。水平期限保險簡單來説就是整個保險期間,你的保費和保額是固定不變的。年度可續約保險則在每個保險年度結束時可以續約,但保費將根據你的年齡和其他因素而增加。這種保險適合那些希望可以隨時更換保險需求的人群。

定期保險的好處是:

- 保費較低。

- 提供靈活的保障期限,保險公司通常設定了最高年齡限制,範圍從大約80到90歲不等。而這種保單的另一優勢在於,你可以在想要結束時終止它,可以作為短期保險規劃的一部分。

- 如果你的保障需求有所變化,這些保單可以輕鬆轉換為同一保險公司發行的更長期的保單。

- 保障範圍和期限可以根據我們的需求來指定,比如:在人壽定期保險的保單中增加重大疾病保險的附加條款(Riders)。

定期保險的壞處則是:

- 保障期限到期後,保障終止,不再提供保護。

- 沒有現金價值,無法借款或資產累積。

- 保費可能會在續保時增加。

- 如果不發生索賠,支付的保費無法退還。

簡而言之,定期保險適合那些有特定金融責任或需要在特定期間內擁有保障的人,例如支付房貸、子女成年或教育費用支付等。

而終身保險則是提供終身保障的保險產品,沒有特定的保障期限。這種保險在被保人終身存在期間內有效,無論何時發生不幸事件,保險公司都會支付對應的保障金給受益人。

終身保險的好處是:

- 終身保險提供終身保障,不受保單持有人年齡的限制。

- 它可以累積現金價值(Cash Value),可以用於退休計劃或遺產規劃。

- 提供附加的保障選項,如失能保險或長期護理保險。

終身保險的壞處:

- 保費通常比定期保險更昂貴。

- 需要長期承諾,保單持有人需要持續支付保費以維持保障。

因此,在選擇定期保險或終身保險時,我們需要根據個人的需求和目標來做出適當的選擇。如果你只需要在特定的時間段內得到保障,那麼定期保險可能是一個較好的選擇。如果你希望終身享受保障並且願意支付較高的保費,那麼終身保險可能更符合你的需求。

定期險(Term Life Insurance) | 終身險(Whole Life Insurance) | |

有特定保障期限或保障至特定年齡 | 保障期限 | 終身 |

獲得保障 | 目的 | 獲得保障 + 儲蓄現金價值 |

相對較低 | 保費 | 高 |

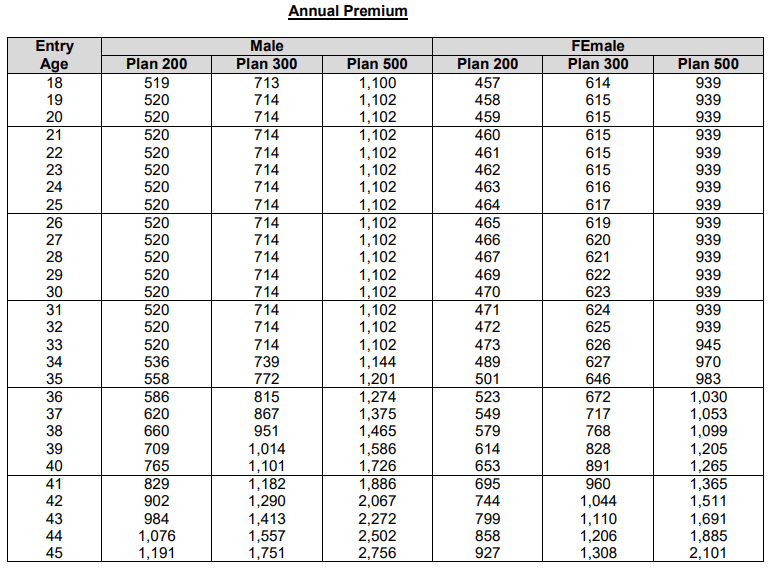

一些保險產品可能會根據性別設定不同的保費。例如,某些保險公司可能會將男性的壽險保費設定為女性壽險的兩倍,因為男性從事高危工作的比例較高,死亡率比女性高。

以安聯保險公司的Allianz i-EssentialCover 的Plan 200爲例,同樣是20歲,男性需要付的保費是RM 520,而女性僅需支付 RM 459。

你認為年輕人還是中老年人的健康更容易亮起紅燈?

按照常理,年輕人通常處於身體最健康的時期,患病的機率相對較低,而當人上了年紀,身體機能必然會下降,患病的機率更高,需要的保障金額和範圍就更廣。因此,我們的年齡是影響保費高低的關鍵因素。普遍而言,年輕人通常享有更低的保費,因為他們處於較低的風險群體。

以安聯保險公司的Allianz i-EssentialCover 的Plan 200爲例,假設小明是一位25歲的年輕男性,相應需要繳付的年保費是 RM 520。如果小明拖到35歲才買保險,保費會翻倍上漲到 RM 558。

接著,我們可以和保險公司聯繫,通知他們你有意向提出索賠。一般上,我們可以自己到保險公司的官方網站下載索賠申請表。