2023年8月17日,马来西亚莎亚南发生了一起坠机事故。当中,就有2名送餐/Grab Car司机不幸被殃及池鱼而罹难。

在后续的报道中,我们发现这两名司机都是家庭的支柱,只有保险赔偿金才能够勉强维持一家人的生活。但是,只有一名司机的家属能够每月获得将近 RM 2,000 的保险赔偿金,而另一名司机的家属却没有办法获得相关赔偿。

原因就是另一名司机不曾投保 SOCSO 的 自雇人士社险计划(Skim Keselamatan Sosial Pekerjaan Sendiri,SKSPS)。

那么,什么是自雇人士社险计划?它如何帮助自雇人士获得保障?自雇人士又如何去申请这项保险呢?这篇文章将为你一一解析。

目录

Skim Keselamatan Sosial Pekerjaan Sendiri (SKSPS) 自雇人士社险计划是什么?

自雇人士社险计划,马来文称为 Skim Keselamatan Sosial Pekerjaan Sendiri(SKSPS),英文是 Self-Employment Social Security Scheme。这是社会保险机构(SOCSO)在2017年,根据《2017年自雇人士社险计划法令(Self-Employment Social Security Act 2017)》所推行的计划,目的是为了保护自雇人士的社会权益。

起初,这个计划强制要求所有客运业中的自雇人士包括出租车、电召车(e-hailing)和巴士司机参与这项计划。

自2020年1月1日起,SOCSO将该计划扩展到其他19个行业,包括:

- 农业

- 货物和食品运输

- 林业

- 牲畜

- 食品

- 渔业

- 建筑

- 制造业

- 小贩

- 住宿场所

- 网上业务

- 信息技术

- 数据处理

- 代理(比如:保险经纪、房产中介)

- 专业服务(比如:医生、律师、会计)

- 支援服务

- 艺术

- 家政服务

- 美容与保健

SKSPS 申请条件

- 马来西亚公民或永久居民

- 没有任何年龄限制

- 必须是自雇人士。自雇人士是指那些独立从事经营或工作的个体,他们不是受雇于公司或雇主,而是自行承担业务或工作责任,并且对自己的经济收入和税务负责。

SKSPS 保费

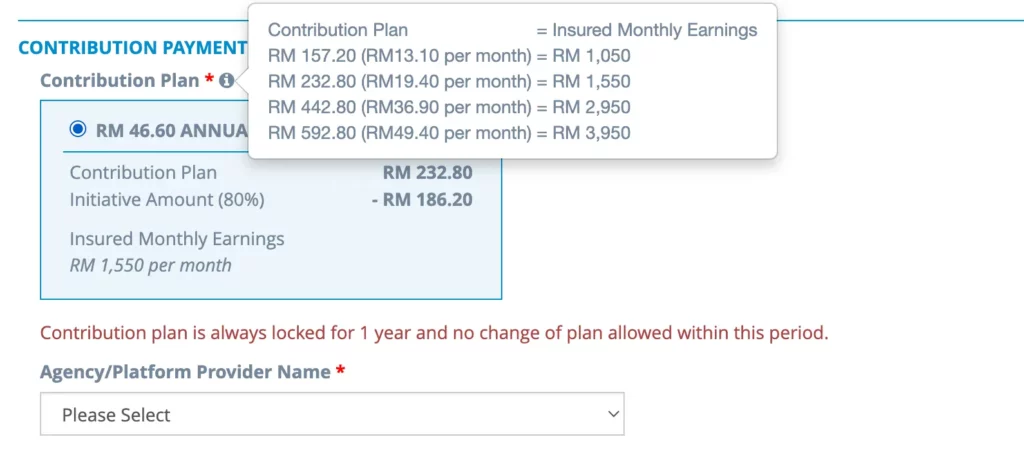

在开始了解 SKSPS 的保障范围前,我们必须先了解 SKSPS 的保费是根据我们想要保障的月收入来分为几个级别的。因此,如果我们因工受伤,所能获得的赔偿也是不一样的。

| 配套 Plan | 需要保障的月收入 | 月保费 | 年保费 |

| 1 | RM 1,050 | RM 13.10 | RM157.20 |

| 2 | RM 1,550 | RM 19.40 | RM 232.80 |

| 3 | RM 2,950 | RM 36.90 | RM 442.80 |

| 4 | RM 3,950 | RM 49.40 | RM 592.80 |

什么是需要保障的月收入?这是指如果我们不幸在工作期间发生意外,我们以及我们的家人需要多少月收入才能够保证正常生活。

不过,这个需要保障的月收入不是我们所能够选择的。SOCSO 会按照我们的职业,划分到不同的领域和级别,再匹配相应的配套。详情可划到文章下方【如何上网申请 SKSPS?步骤详解】的【步骤9:点击Register】查看。

举个例子,假设 SOCSO 认为你的职业适合配套2,需要保障 RM 1,550 的月收入,每月缴纳 RM 19.40,每年总共支付 RM 232.80 的保费。其中,政府承担了80%的保费,20%则由我们自己承担。因此, RM232.80 的年保费并不是我们实际要偿还的保费。政府会替我们承担其中的 RM 186.20(80%的保费),我们只需偿还余下的 RM 46.60。

也就是说一年只要支出不到 RM 50,就可以意外发生时,保证我们的亲属能每月获得保障收入: RM 1,550,90%的赔偿,即 RM 1,395。

划重点:这是2023年的费率。

在2024年 SKSPS 的保费会更加便宜!

因为政府将承担90%的保费!也就是说,假设年保费是 RM 232.80,政府承担90%,也就是 RM 209.52,我们只需要缴纳余下的10%,即 RM 23.28 即可。所以自雇人士千万不要错过这个福利!

SKSPS 保障什么?有什么好处?

自雇人士社险计划主要保障自雇人士免受就业伤害的影响,包括职业病和工伤。

《员工社会保障法1969年的第五附表 (Fifth Schedule of the Employees’ Social Security Act 1969)》中明确提出,职业病是特定职业引发的疾病。比如:贵金属生产或运输的领域中,如果有员工因为从事制作铝制品包装或罐头而引发慢性支气管炎,则可以被判定为职业病,受自雇人士社险所保障。

而工伤则是指在工作相关活动中因为突发事故受到人身伤害,比如在出差旅途中发生车祸。

需要注意的是,SKSPS 的保障期限只有1年。保险到期后,你可以自行选择中断或更新保险。

如果我们不幸受到职业伤害,SKSPS 可以给我们以下8项福利:

1.医疗福利 Medical Benefit

我们可以在 PERKESO 的临床/政府医院接受免费的治疗。如果我们选择在 PERKESO 的非临床诊所接受治疗,那么我们可以根据《1951年费用法(Fees Act 1951)》对所产生的费用进行报销。

点击这里查看 PERKESO 指定的临床诊所或医院。

2.暂时性伤残福利 Temporary Disablement Benefit

这项福利仅限因为工作事故而必须休假的受保人,休假时间不得少于4天,包括事故当天在内。SOCSO 将在此期间内支付每日最低 RM 30 – RM 105.33 的费用,前提是申请人需要提交医疗证明(Medical Certificate,MC)。

3.永久伤残福利 Permanent Disablement Benefit

如果我们在自雇工作期间受伤而导致永久残疾,SOCSO 将根据我们所投保的配套支付90%的金额。

假设小明的工作被 SOCSO 划分到了配套4,每月要投保的收入是 RM 3,950,每年需要支付保费是RM592.80。一天,小明在出差过程中,不幸发生车祸,伤残程度被医生判定为20%。目前,小明的年龄是20岁以下,根据 SOCSO 保险的算法,这些因素加起来,小明的年龄系数(age factor)是8873。

因此,小明将一次性获得以下赔款

=(RM3,950 X 90% – 30天) x 20% x 8873

= RM210,290.10

4.陪护津贴 Constant-attendance Allowance

如果自雇人士因为工作期间伤势过于严重,导致身体完全永久残疾(total permanent disablement),需要聘请一名陪护照顾,可以在每月固定获得 RM 500 的津贴。

5. 受抚养人福利 Dependants’ Benefit

如果自雇人士因工死亡,他们的受抚养人(亲属)将有资格受保月收入的90%。比如:小明每月投保的收入是 RM 3,950。他因为工作离世,所以他的受抚养人每月可以获得 RM 3,950 X 90% = RM 3,555.00 的赔偿金,以此类推。

根据 SOCSO 规定,有资格的受扶养人包括:

- 寡妇/鳏夫(即配偶)

- 21岁以下的子女。当子女满21岁或结婚,视何者为先,将停止获得赔偿金。如果孩子在高等学府学习,那么他们将可以持续获得赔偿,直到毕业(第一个学位)或结婚为止(视何者为先)。

如果自雇人士没有配偶和子女,则这笔赔偿交给:

- 父母;或

- 21岁以下的兄弟姐妹;或

- 祖父母

其中,寡妇/鳏夫(配偶)、父母和祖父母可以终身获得赔偿金。

6.康复设施津贴 Facilities for Physical or Vocational Rehabilitation

如果自雇人士在受伤后需要接收康复训练,SOCSO 将免费提供身体上及职业上的康复疗程。

身体上的康复包括:物理治疗、手术、供应义肢、矫形器和其他器具、矫形装置:如轮椅、拐杖、助听器、眼镜、以及特殊的鞋子等。

职业康复则提供如:缝纫、无线电维修等课程,帮助自雇人士重返职场。

7. 丧葬福利 Funeral Benefit

如果自雇人士因工死亡,又或者在因工导致永久残疾期间逝世,SOCSO 将支付丧葬需要的相应金额或 RM 2,000 (视何者金额较低)给自雇人士的受抚养人。

8. 教育福利

如果自雇人士离世,SOSCO 将以贷款的形式为其子女/受抚养人提供交易福利。

如何上网申请 SKSPS?步骤详解

购买 SKSPS 保险的方法很简单,只需14个步骤:

步骤1:浏览官网,并点击右上角的 Login

步骤2:注册账户

步骤3:输入验证码

步骤4:注册成功

步骤5:点击链接,激活账户

步骤6:创建安全码和密码

步骤7:重新登录

步骤8:选择 SELF EMPLOYED 配套

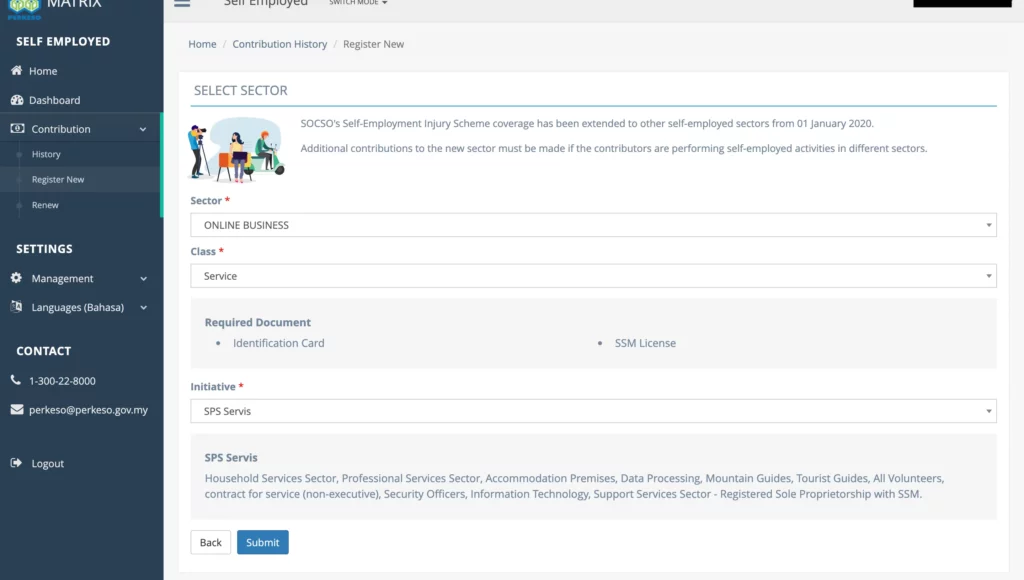

步骤9:点击Register

步骤10:选择领域

步骤11:填写资料并上传文件证明

步骤12:付款

步骤13:付款成功

步骤14:查看购买历史

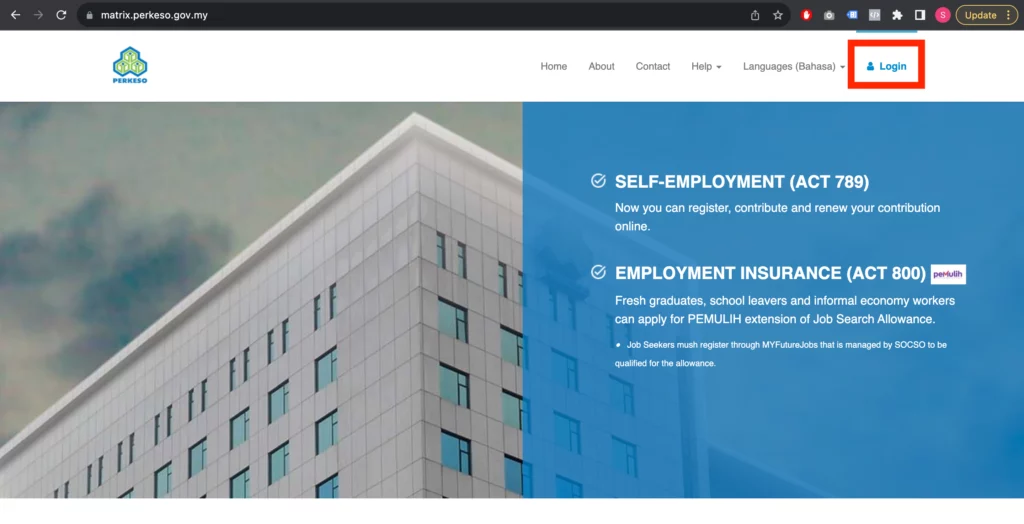

步骤1:浏览官网,并点击右上角的 Login

点击进入官网:https://matrix.perkeso.gov.my/ 。之后,点击右上方的 “Login”。

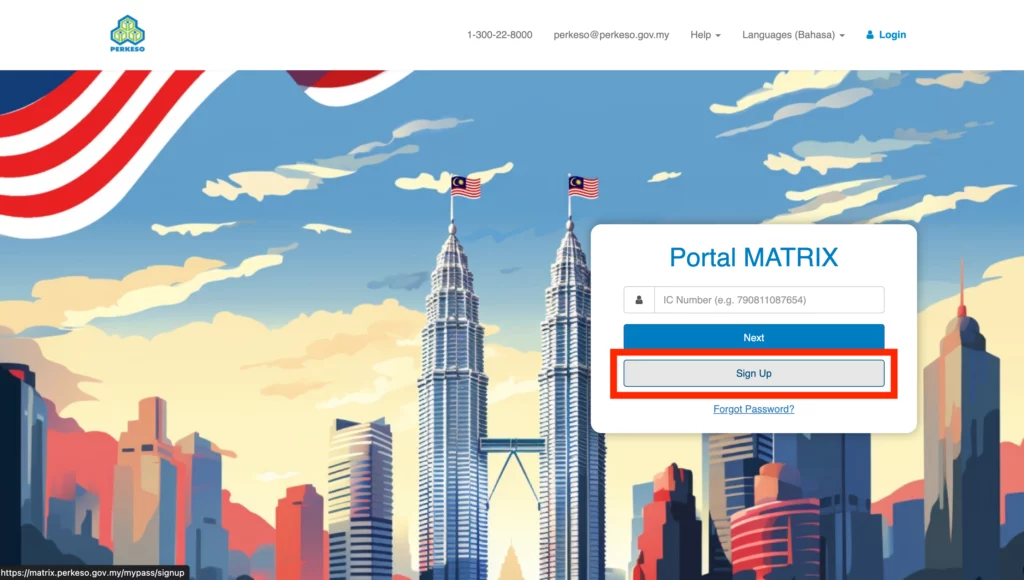

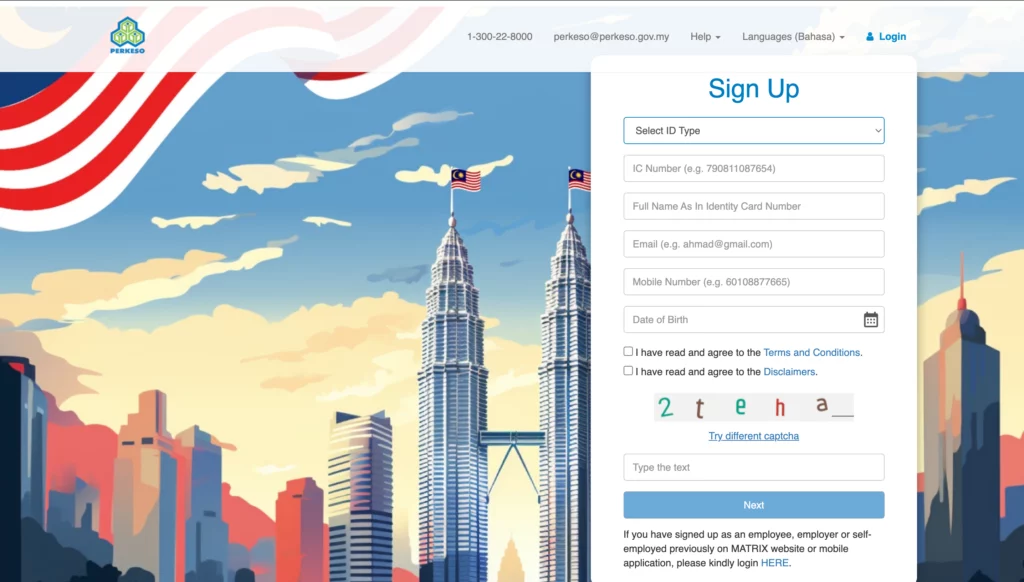

步骤2:注册账户

网站将显示以下页面,点击 “Sign Up”:

选择身份证类别(新/旧身份证 No.Kad Pengenanlan Baru/Lama、永久居民)并输入身份证号码。然后,填写姓名、电子邮箱(e-mail)、电话号码以及生日。

记得勾选两个同意条款,并根据图片所显示的字母和符号输入验证码,才能够进行下一步。

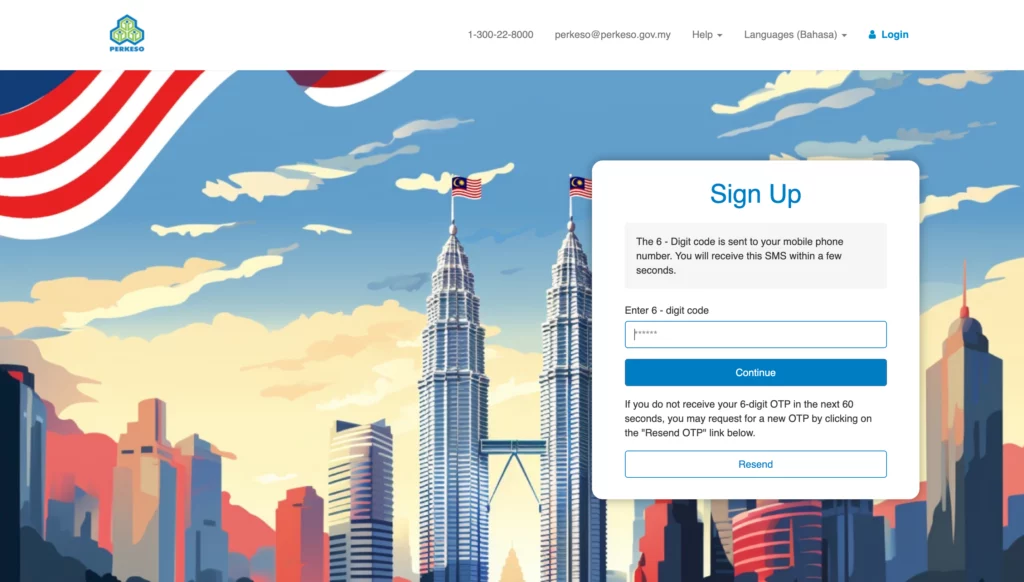

步骤3:输入验证码

根据你在注册时输入的电话号码,检查你的手机信箱。SOCSO 将把验证码(6-digit-OTP)通过 SMS 形式发送给你。

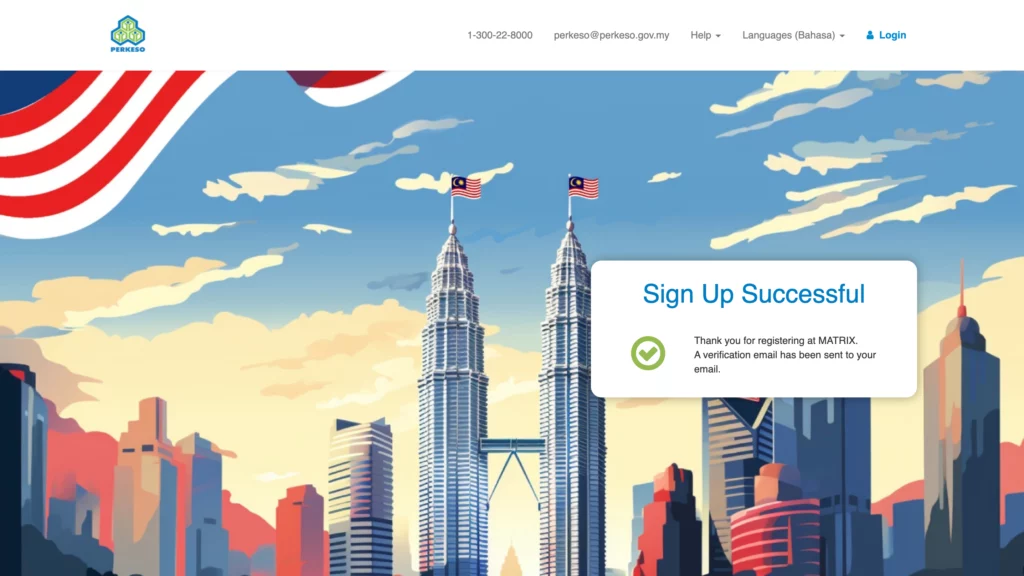

步骤4:注册成功

系统将会弹出跳窗提示你注册成功,要我们前往电子邮箱账户打开电邮确认。

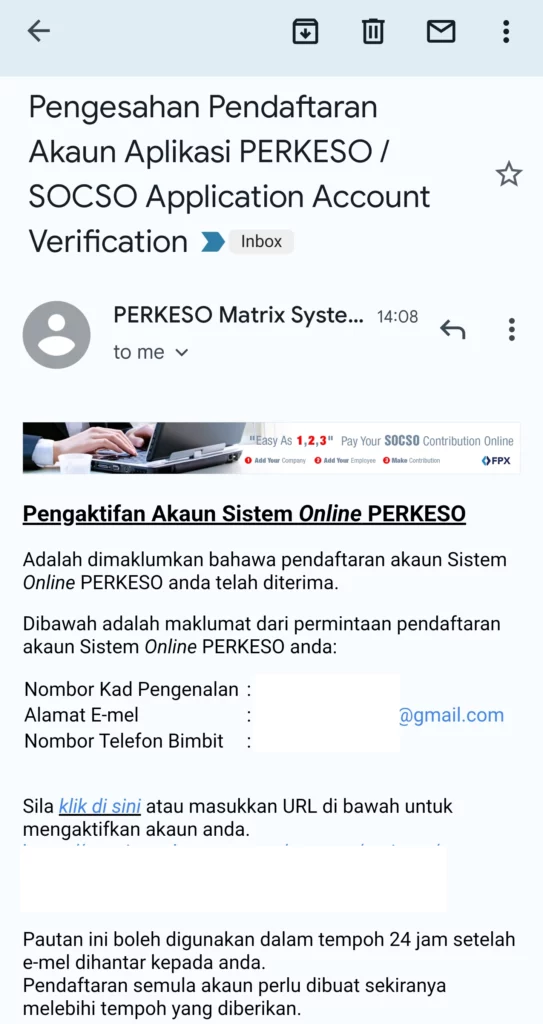

步骤5:点击链接,激活账户

点击电邮内的 “klik di sini”链接,以激活账户。

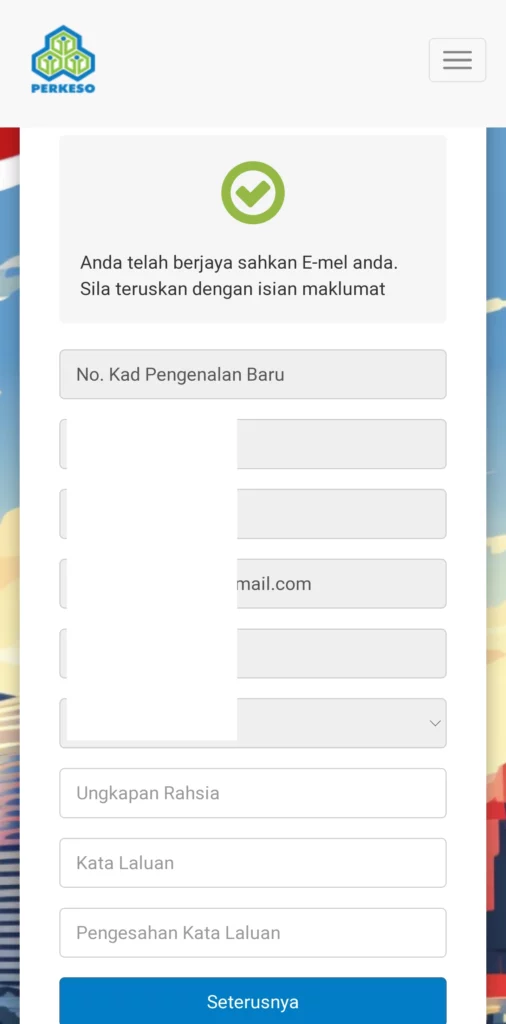

步骤6:创建安全码和密码

激化帐号后,系统也会要求你创建安全码(Ungkapan Rahsia / Secret Phrase)以及密码。创建密码后,记得再输入一遍以验证密码无误(Pengesahan Kata Laluan),之后点击 “Seterusnya”。

步骤7:重新登录

系统将把我们重新床送到登录页面。输入身份证号码后点击 “Next”,确认你的安全码(Secret Phrase)是否正确。如果无误,输入你的密码并点击登录(Log In)。

步骤8:选择 SELF EMPLOYED 配套

选择左侧蓝色的 “SELF EMPLOYED ACT 789”,点击 “Registration & Renewal”。

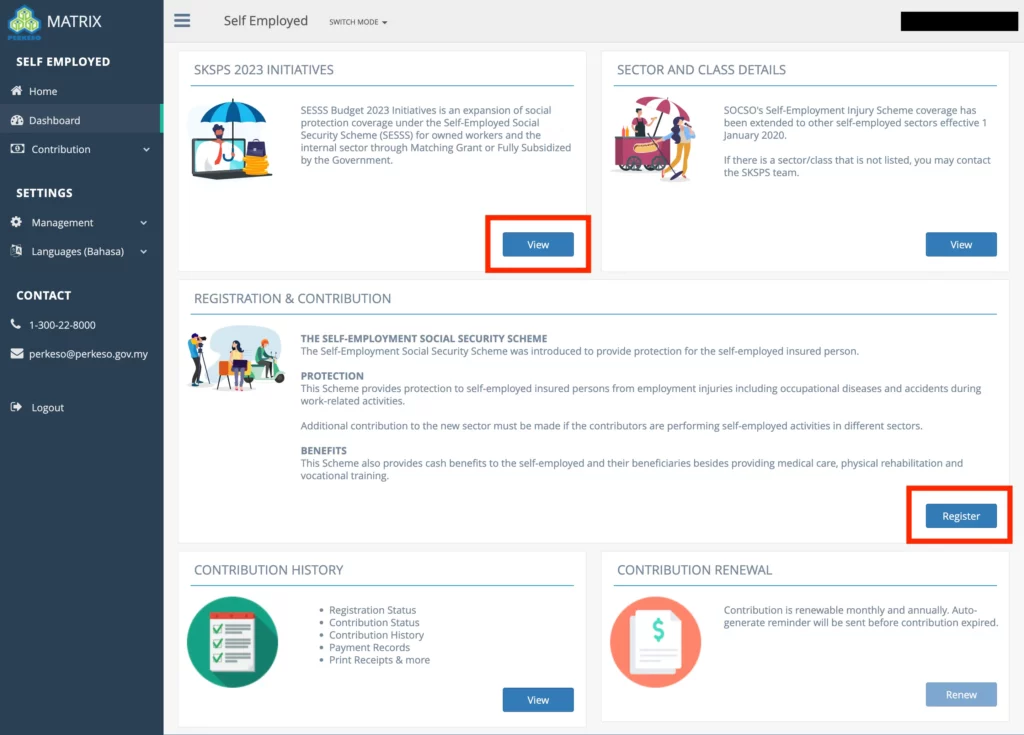

步骤9:点击Register

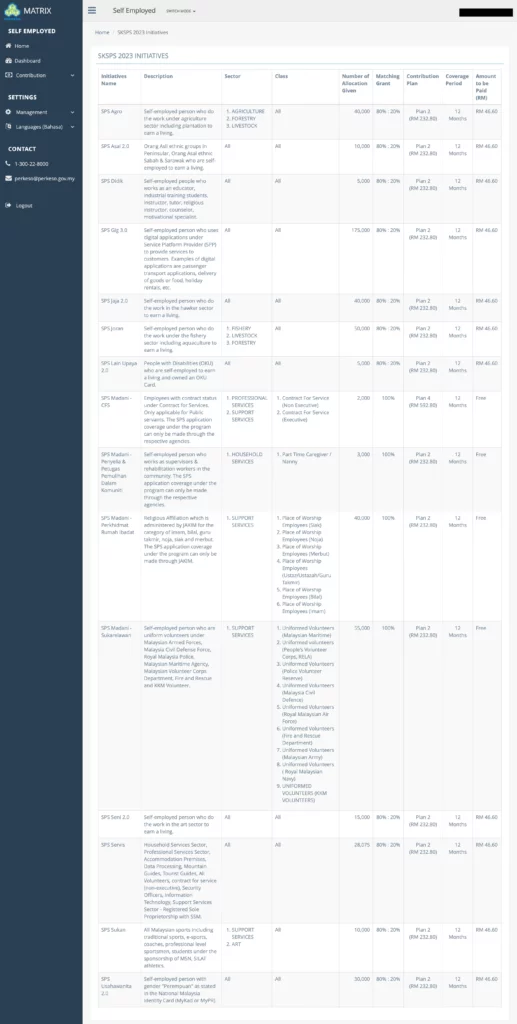

在 “SKSPS 2023 INITIATIVES” 一栏点击 “View”。

系统将会详细你从事的领域属于哪个 “Initiatives”。比如:如果你是一名补习老师(没有受补习机构雇佣,而是自雇人士),那么你的 “Initiative” 就属于 SPS Didik。

在 “Sector” 和 “Class” 一栏则标明了相关 “Initiative” 适用于哪些领域或组别,Number of Allocation 则是该 “Initiative” 能够接纳多少人参与,Matching Grant 则是政府和我们承担保费的比例。在 SKSPS 的所有 “Initiative” 种,大部分是政府承担80%的费用,我们个人承担20%。但在一些特殊的领域,比如:隶属于 SPS Madani-CFS Initiative 的政府契约公务员(Contract)、SPS Madani Penyelia & Petugas Pemulihan dalam Komuniti 的机构保姆或护工、SPS Madani-Sukarelawan 的志工等,保费都是由政府 100% 承担。

“Contribution Plan” 则是相应职业所能分配到的保险配套,这里大部分都是配套2,只能保障 RM 1,550 的月收入,保险期限(Coverage Period)1年,“Amount to be Paid” 则是保费。

确认你属于哪个 “Initiative”、 “Sector” 和 “Class”之后,在 “REGISTRATION & CONTRIBUTION ” 一栏的右下方点击 “Register”注册。

步骤10:选择领域

选择你所在的领域(Sector)与组别(Class),并根据 “SKSPS 2023 INITIATIVES” 的指示选择“Initiative”。截图是价值思维师范的例子。假设小编是通过网络给出IT方面的专业服务,因此领域就选择了 “ONLINE BUSINESS”,组别选择了 “Service”,“Initiative” 选择了 “SPS SERVIS”。之后,点击 “Submit”。

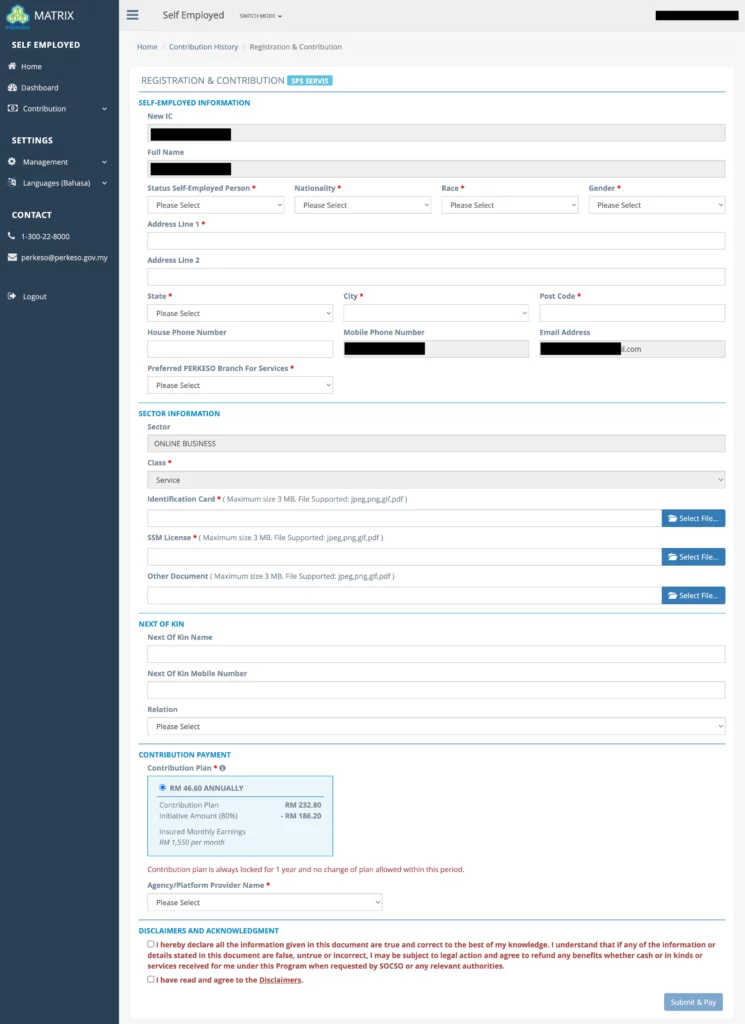

步骤11:填写资料并上传文件证明

填写你的基本资料,如:国籍、种族、性别、地址、选择附近的 PERKESO 分行。

然后,上传你的身份证以及 SSM 执照副本。

在 “Next of Kin” 一栏填写近亲的姓名、联络方式以及关系。

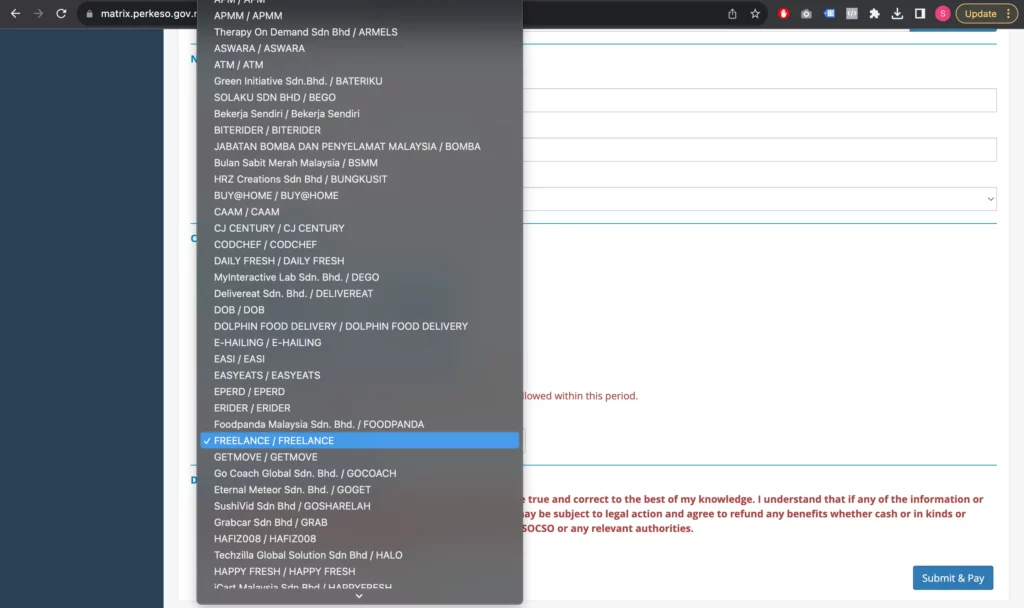

在 “Agency/Platform Provider” 一栏,选择你是如何提供服务的。比如:小编通过网络给予IT专业服务,那么我就选择 “FREELANCE”。如果你是一名外送员,那么就选择你通过什么平台进行外送服务,比如:Grab 或是 Foodpanda等。

确认信息无误后,勾选2项同意条款并点击 “Submit & Pay”。

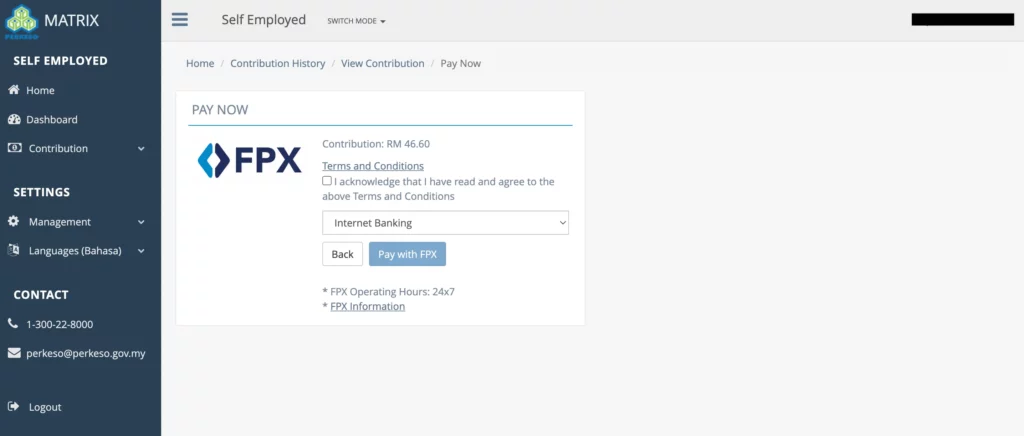

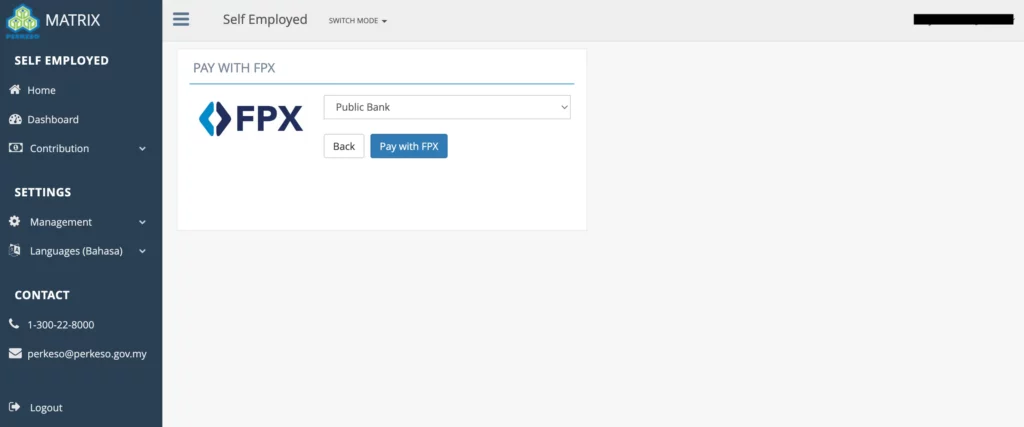

步骤12:付款

SKSPS 是通过 Online FPX 支付保费的,选择你的银行进行付款及可以了。

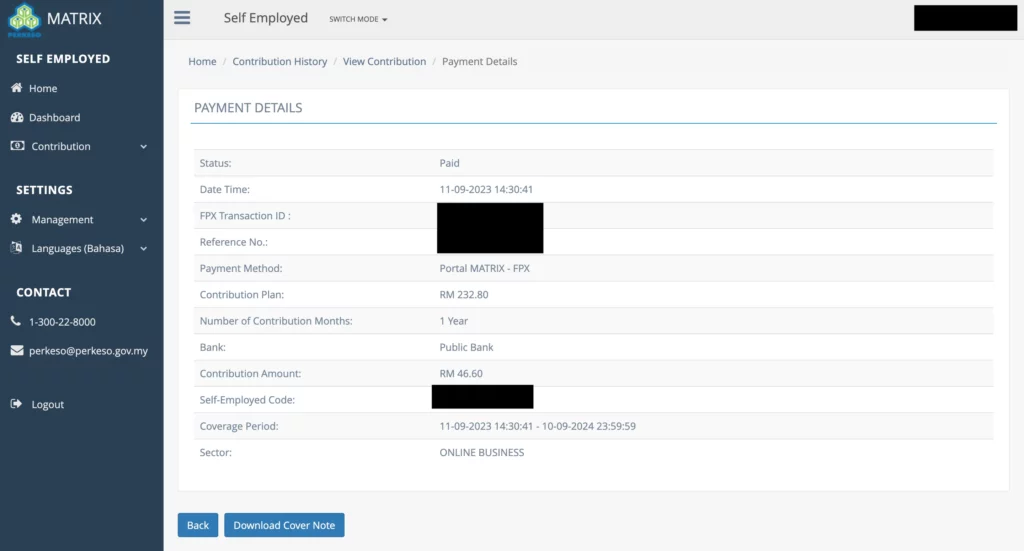

步骤13:付款成功

付款成功后,系统会显示付款信息,你可以选择 “Download Cover Note” 把付款证据保存下来,以备不时之需。

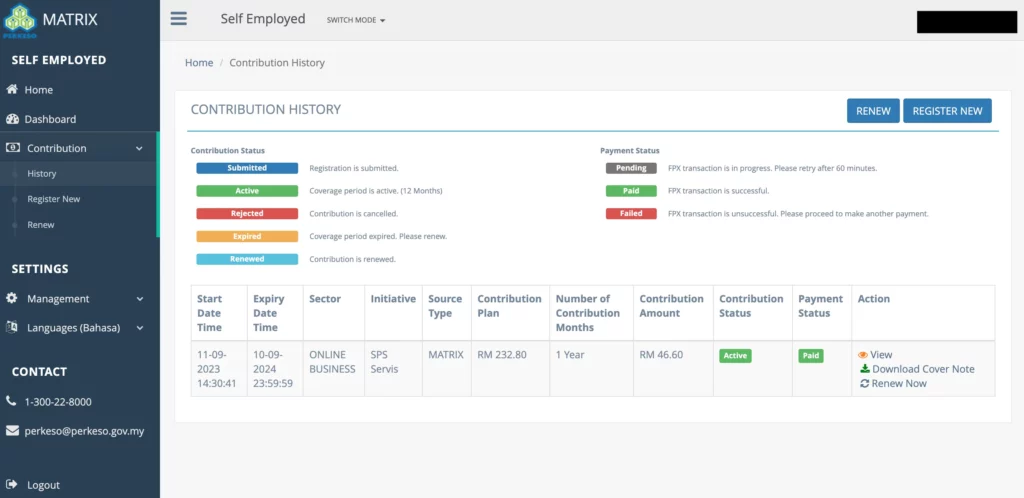

步骤14:查看购买历史

如果你想查看你过去的购买历史,可以点击左边菜单 “Contribution” 下方的 “History”。这里会显示你所购买的保险的状态是活跃、过期、更新等以及付款状态究竟是待付款、成功还是失败等。

总结

据了解,政府已经在这项计划下承担 80% 的保费,其余 20% 则由想要投保的自雇人士负担,所以一年需要偿还的保费也只是将近 RM 50,属于可负担范围。

但是,目前只有不到 30% 的自雇人士申请这份保险。

身为自雇人士,因为收入常常不稳定,你也许会担心缴纳这笔保费后或导致自己收入减少。但是,如果仔细权衡利弊,正是因为收入不稳定,我们才需要这份保险,让我们如果不幸发生意外后,还有能力维持日常生活。

因此,希望价值思维整理的 SKSPS 申请步骤,能够帮助你保障自己和家人的未来。

延伸阅读

EIS就業保險津貼 | 失業在家也不怕沒錢過日子,你可以領取長達6個月的津貼!

【2023年】適合大馬B40低收入群體的9種可負擔政府和其他廉價保險

什麼是 EPF i-Lindung? 如何通過 EPF 買保險?

新手保險入門必知(一)| 第一次買保險應該買什麼?如何規劃保險?

新手保險入門必知(二)| 保險越早買越好?買保險時需要注意的10大事項!

免责声明

此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。