對於低收入群體來説,最怕就是遭遇不幸,導致身體殘疾或罹患重病,面對高昂的醫療費讓本就不富裕的家庭雪上加霜。同時,我們也擔心去世後,家人失去經濟支柱,無法繼續日常生活。面對這種不可抗力因素,我們難道就只能祈求於醫學的力量和奇跡的降臨嗎?

實際上,保險可以幫我們轉嫁這些風險。但是,我們常常會對保險有這些看法:

“保險很貴,所以放棄保險”

“保險都是騙人的”

“反正馬來西亞有免費的政府醫院提供治療,所以根本不需要保險”

因此,馬來西亞有將近一半(約41%-45%)的國民沒有購買保險,特別是B40或稱低收入群體,投保率只有不到4%。事實上,保險不一定要花很多錢。我們的政府就推出了不少價格親民,甚至免費的保險,幫助我們獲得基礎的保障。

因此,這篇文章就匯總了幾款適合B40人群的可負擔基礎保險。本文將會和大家分析這些保險的優缺點,幫助大家獲得便宜又實惠的保障。

目錄

B40群體可以負擔的政府廉價保險

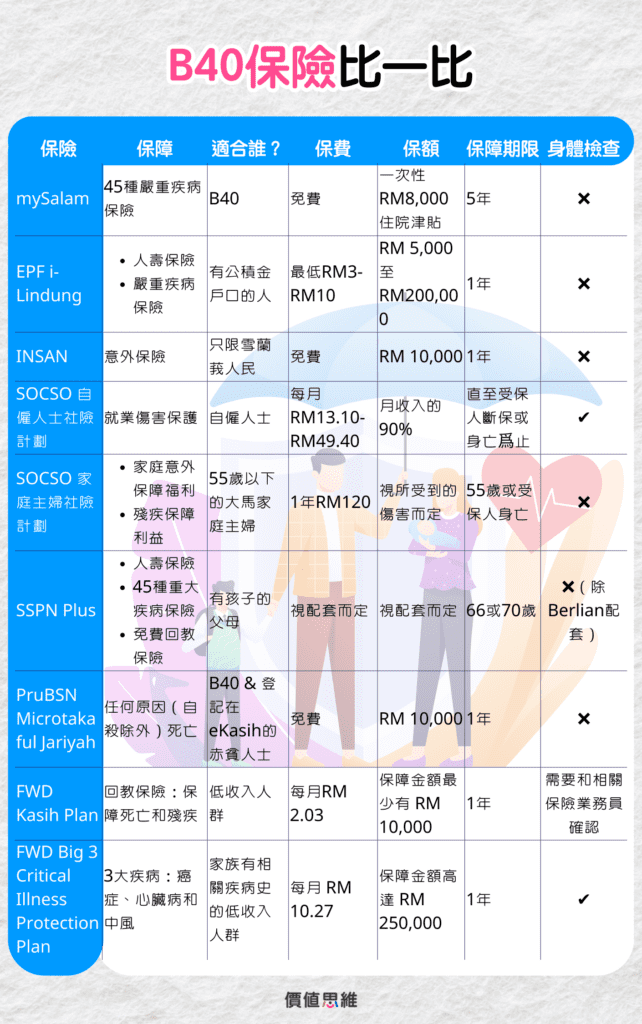

1. mySalam

mySalam是政府在2019年與大東方保險(Great Eastern Takaful Berhad)合作,專為16歲至65歲的B40群體推出的 45種嚴重疾病保險,並由國家銀行(Bank Negara Malaysia,BNM)監管。

這個保險是完全免費的,并且在投保前無需進行身體檢查。通過mySalam保險,一旦我們不幸罹患計劃中指定的某一種疾病,我們就有機會獲得最高 RM 8,000 的一次性賠償。如果有需要住院(只限政府醫院、大學附屬醫院和軍方醫院,點擊這裏查看合格醫院列表),我們也可以獲得最長14天,每日 RM 50 的住院津貼。

B40的定義是家庭月收入少於 RM 4,850的人群即爲低收入群體。你可以點擊這裏,查看自己是否屬於B40群體,是否擁有資格購買mySalam保險。像小編收入雖然低於 RM 4,850,但是所有家庭成員的收入加起來超過這個標準,所以沒有資格參與這項計劃。

這項計劃將會持續5年(2019年1月1日 – 2024年6月30日)。打個比方,小明在mySalam推出時就投保了,但後來不幸在2019年7月8日檢測出罹患癌症,那麽,只要他在2024年6月30日前提出索賠申請,他就能夠獲得補償。如果他在2024年6月30日後才提交申請,那麽他的索賠將不被受理。同理,如果他是在2019年之前,如:2017年確診癌症,那麽他也無法在這項計劃下獲得賠償。

如果你想要瞭解 mySalam 的注冊流程,如何在 mySalam 提出索賠申請,你可以點擊這裏:

- 關於索賠流程,可查閲第8、第9、第10、第26、第30和第31項

- 關於 my Salam 注冊流程,可查閲第32項

好處 | 壞處 |

免費 | M40、T20 暫時無緣此計劃 |

不需要進行身體檢查 | 保障金額較低 |

保障持續5年 |

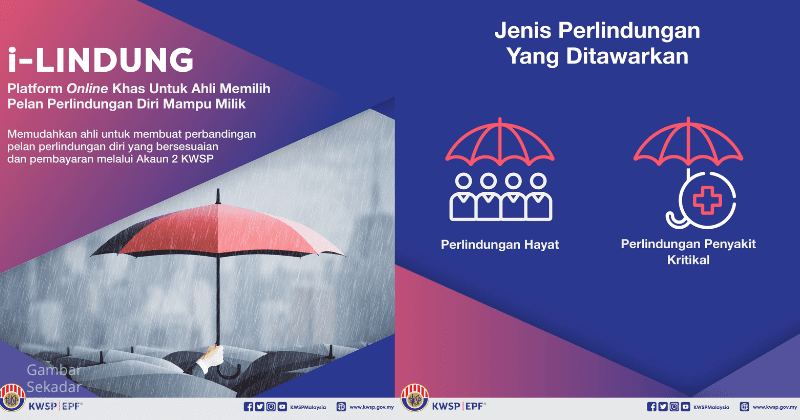

2. EPF i-Lindung

2022年,雇員公積金局(KWSP/EPF)就推出了i-Lindung保險計劃。凡是 Akaun 2 餘額不少於 RM 100 的公積金會員都可以從 Akaun 2 中提款來參與這項計劃。雖然這個計劃的目的是爲了提升公積金會員受到保險保障機率,但是它并沒有限制我們的月收入必須少於 RM 3,000 才能購買。不管你是B40(低收入群體)、M40 (中等收入群體)還是 T20 (高收入群體)都能夠參與這項計劃。

這項計劃主要提供人壽保險和嚴重疾病保險的共10種回教和傳統型保單。這些保單主要由以下5家保險提供:

- FWD Takaful Berhad

- 保誠保險(Prudential Assurance Malaysia Berhad)

- 保誠國儲回教保險(Prudential BSN Takaful Berhad)

- 德佳人壽保險(ETiQa Life Insurance Berhad)

- 德佳家庭回教保險(ETiQa Family Takaful Berhad)

盡管如此,我們不能直接通過保險公司參與這項計劃,需要到KWSP官方網站:i-Akaun才能購買保險。

i-Lindung的保費價格非常低廉,只需要最低 RM 3 – RM 10 就能投保。保費的價格取決於所選擇保單計劃,以及我們自定義選擇所需的保障金額,最低從 RM 5,000至RM200,000。

原則上來説,保障金額越高,保費也相應的較貴。但好處是我們可以根據自己的實際情況來選擇保障金額,確保我們不會因爲不符合需求的保額,拖垮自己的荷包。

此外,購買i-Lindung計劃下的保險還不需要做任何身體檢查,只需要回答幾道與健康相關的問題,這樣一來,保費受健康因素影響的幾率大大降低,使得整個計劃更具可負擔性。

對於只提供1年保障期的保險來説,這個價格真的非常實惠。當然這也意味著我們付無法續保,需要在1年後決定重新購買相同的或其他保險。

值得注意的是,由於i-Lindung計劃下提供保單的公司不同,所以能夠投保的年齡也有所不同。

如果你想要更具體的瞭解 EPF i-Lindung 的保險計劃,掌握購買 i-Lindung保險的步驟,推薦你閲讀:

好處 | 壞處 |

保費便宜 | 非EPF會員不能購買 |

不需要做身體檢查 | 保障期限只有1年,需要手動續保 |

不限制收入,M40和T20都可以購買該保險 |

3. INSAN (Skim Insurans Am Selangor)

雪蘭莪州政府在2022年10月1日和 AmGeneral Insurance 推行了 INSAN 意外保險計劃。這項計劃只對出生30天的嬰兒至80歲的雪蘭莪人民開放。

如何定義你是否是雪蘭莪人民?

- 身份證中的州屬編號是10,擧個例子:981234-10-XXXX

- 身份證上登記的地址位於雪蘭莪

- 雪州選民

這項計劃的保障時長雖然只有1年,但是它是完全免費的,也不需要進行任何身體檢查才可以投保。凡是在保障期間内因爲意外事故導致永久殘疾(Total Permanent Disability,TPD)或死亡的要保人可以獲得 RM 10,000 的賠償。

不過,很遺憾的是,對於從事高危職業的雪蘭莪人民,如:消防員、職業運動員、救生員、軍人、警察等則不能投保於這項計劃。

需要注意的是,這項計劃的申請只截止到2023年9月30日,并且只限雪蘭莪600萬民衆參加此項計劃。一旦計劃截止或名額滿人,視何者爲先,將停止申請。

你可以點擊這裏查看自己是否擁有參與 INSAN 保險計劃的資格。

如果你有意向參與 INSAN 保險計劃,那麽你可以在手機下載 WavPay APP開始注冊。

好處 | 壞處 |

免費 | 只限雪州人民 |

不需要進行身體檢查 | 保障期限只有1年 |

保障金額較低 |

4. SOCSO 自僱人士社險計劃 (Self-Employment Social Security Scheme)

這項自僱人士社險計劃是政府由馬來西亞社險機構(SOCSO/PERKESO)在《2017年自僱人士社險計劃法令》之下强制所有客運領域的自僱人士,如:電召車司機(Grab driver)、的士司機參與。

2020年,這項計劃擴展到其他19個領域:

- 送貨或送餐服務

- 農業

- 畜牧業

- 伐木業

- 漁業

- 飲食業

- 製造業 美容與保健

- 小販

- 住宿服務

- 網上業務

- 訊息科技相關服務

- 數據收集及處理服務

- 代理服務 (保險、地產經紀等)

- 專業服務 (會計、醫生、律師等)

- 表演、電影、藝術及圖象

- 家庭服務

這項計劃的目的是為自僱人士提供就業傷害保護,包括職業病和工傷。

其中工傷是指自僱人士在工作期間,包括出差旅途中,或和工作相關的活動中因意外事故導致的人身傷害。

而職業病是指根據《1969年員工社會安全法》第五附表所列的任何職業引起或衍生的疾病。

再次計劃下,自僱人士可以獲得以下保障:

- 醫療津貼

- 暫時性失能津貼

- 永久失能津貼

- 陪護津貼

- 受撫養人津貼

- 喪葬津貼

- 教育津貼

- 康復設施津貼

這項計劃的保費取決於我們要保障多少的月收入。如果我們需要保障的月收入越高,每月的保費也越高。目前,共有四個計劃,每月貢獻額從RM13.10到RM49.40不等:

計劃 | 需要保障的月收入 | 月保費 | 年保費 |

1 | RM 1,050 | RM 13.10 | RM157.20 |

2 | RM 1,550 | RM 19.40 | RM 232.80 |

3 | RM 2,950 | RM 36.90 | RM 442.80 |

4 | RM 3,950 | RM 49.40 | RM 592.80 |

擧個例子,小明是一位電召車司機,已經結婚。他選擇了第四個計劃,每年需要支付 RM 592.80。如果小明不幸在工作期間遭遇車禍身亡,那麽他的妻子則有權利獲得他每月保障的月收入的90%,即 RM 3,950 X 90% = RM 3,555。這筆 RM 3,555的賠償是每月都可以領取的,而且是終生的。這個福利對於收入不穩定的自僱人士,特別是家庭的經濟支柱來説是非常實惠的。

總結來説,合格的家屬(dependant)有:

- 配偶

- 21歲以下的孩子

如果沒有以上直系親屬,這筆賠償將交給:

- 父母

- 21歲以下的兄弟姐妹

- 爺爺奶奶

需要注意的是,如果不是因職業病或工傷引起的傷害則不能索賠。

好處 | 壞處 |

保費便宜 | 只限自僱人士 |

保護工作意外和工傷 | 需要身體檢查 |

如果你想加入這項計劃,你可以直接到PERKESO的櫃檯咨詢,或通過官方網站:https://matrix.perkeso.gov.my/ 申請。

你可以點擊閲讀這篇文章,以瞭解更多 SKSPS 以及如何自己開戶申請的詳情:

5. SOCSO 家庭主婦社險計劃 (Skim Keselamatan Sosial Suri Rumah,SKSSR)

爲了響應《2022年家庭主婦社會安全保障(修正)法令》,自2022 年 12 月 1 日起,社險機構(SOCSO/PERKESO)推行了家庭主婦社險計劃。

這項計劃專爲55歲以下的大馬家庭主婦(意指全職或兼職管理家庭的已婚或未婚婦女,包括妻子、母親、離婚者、寡婦或單身母親)提供家庭意外保障福利 (Domestic Accident Protection Benefit)和殘疾保障利益 (Invalidity Protection Benefits),以保障她們在進行“家務”時,發生意外受傷或死亡時可以獲得保額賠償,主要保障:

保障項目 | 如何保障? |

醫療福利(Medical Benefits) | 在這項計劃下因家庭意外影響的家庭主婦,有權在Akta Keselamatan Sosial Pekerja 1969 [Akta 4]下到醫院、診所或其他機構就醫和門診治療,並獲得SOCSO的理賠(必須要有單據憑證)。 |

永久傷殘津貼(Permanent Disablement Benefit) | 如果家庭主婦不幸在家庭事故中遭受一種或多種永久性殘疾,可以獲得一次性 RM 30,000 永久性殘疾的賠償。 |

病態津貼(Morbid Allowance) | 如果家庭主婦因爲家庭事故無法繼續進行家務的責任,SOCSO需要每月支付 RM 300 直到家庭主婦 55 歲或去世,視何者爲先。 |

常勤津貼 (Constant Attendance Allowance) | 如果該家庭主婦永久喪失工作的能力,需要他人或陪護的照顧,她可以獲得每月 RM 250 的津貼,直至 55 歲或去世,視何者爲先。 |

喪葬費 (Funeral Benefit) | 如果受保的家庭主婦在 55 歲之前去世,家屬可獲得 RM 2,000 的一次性喪葬津貼。 |

物理康復或透析設施 (Physical Rehabilitation or Dialysis Facilities) | 如果家庭主婦在受保期間不行殘疾,SOSCSO將會為其提供物理康復或透析設施,津貼高達 RM 50,000。如符合條件,家庭支付還有機會免費獲得假肢、矯形器或其他裝置。此外,SOSCO也將提供根據1951 年費用法令 Akta Fi 1951的費用或每月 RM 200 支付透析治療費用,視何者的價格更低。 |

遺屬撫卹金 (Survivor’s Pension) | 如果家庭主婦在55歲前,因爲家庭事故或在領取病態津貼期間死亡,她的家屬有權獲得每月RM 300的撫卹金。 但是,撫卹金的支付有一定的期限:

|

家庭主婦可以在沒有進行任何身體檢查的情況下投保,保費1年是 RM 120 (需在申請時預先繳納),可以由家庭主婦本人,其丈夫或其他家庭成員代爲繳納投保。這也意味著保單的有效期限是1年。

但是,在這裏提醒你,SKSSR不能隨意斷保,一旦參加就必須一直續保。保單的1年期限到期前,家庭主婦就需要主動辦理續保,除非她已經年滿55歲。擧個例子,小莉今年34歲數,此前她的丈夫連續3年都爲小莉繳納保費,但丈夫突然在今年無故中斷保費續交,丈夫將面臨不超過 RM 10,000 的罰款或監禁最長兩年。

有意投保這項計劃的家庭主婦可以前往SOSCO櫃檯辦理,或者通過官方網站: https://suri.perkeso.gov.my/ 上網申請。

好處 | 壞處 |

保費便宜 | 不能斷保 |

不需要進行身體檢查 | 只保障至55歲 |

6. SSPN Plus

如果你有孩子,希望在爲孩子存下教育基金的當兒保障孩子的未來,那麽你或許可以考慮SSPN Plus。這是國家高等教育基金局推出的高等教育儲蓄基金中的其中一項配套,它的前身是SSPN-I Plus。

SSPN Plus 可以被視爲擁有保險功能的儲蓄戶口,除了為孩子儲蓄高等教育所需的需費用,這項計劃還提供了:

- 人壽保險

- 45種重大疾病保險,絕大部分不需要體檢

- 住院津貼

- 死亡撫卹金

- 免費回教保險(Takaful)保障

如果父母不幸離世或因殘疾,這些保險的賠償金可以作爲孩子的生活費和教育費。

需要注意的是,開戶SSPN Plus需最低入金RM30,而且SSPN Plus總共有6種配套,每個月需要固定繳付的金額根據配套和保障金額會有所不同,最低從每月RM30開始。

你可以點擊閲讀這篇文章,以瞭解更多SSPN Plus以及如何自己開戶申請的詳情:

除此之外,SSPN不只有保險功能,凡是為孩子開戶SSPN Plus的父母最高可享有RM11,000的扣稅優惠(截至2024年),還能獲得大約3%-4%的年利息,實現增值。

好處 | 壞處 |

擁有保險功能的儲蓄戶口 | 保費價格即使是最低每月RM30,但相對其他保險來説偏高 |

絕大部分配套不需要進行身體檢查 | |

可以扣稅 | |

可以獲取利息收益 |

B40群體可負擔的其他廉價保險

7. PruBSN Microtakaful Jariyah

保誠國儲回教保險有限公司(Prudential BSN Takaful Berhad)也通過其PruBSN Prihatin計劃下推出完全免費的回教保險——PruBSN Microtakaful Jariyah 給 B40 群體。

這份保險的保障期限為1年,如果受保人在這期間不管因任何原因(自殺除外)死亡,都能獲得高達 RM 10,000 的賠償金。

符合以下條件者,可以申請參與這項計劃:

- eKasih計劃下被登記為赤貧人士

- 一家之主 / 家庭經濟支柱

- 年齡介於 19-50 歲之間

- 有負擔

符合資格者將會自動收到SMS短信,如果有其他申請疑問,可以發送電郵至:[email protected]。

好處 | 壞處 |

免費 | 不會續保 |

承擔任何合理的死亡保障 | |

不需要身體檢查 |

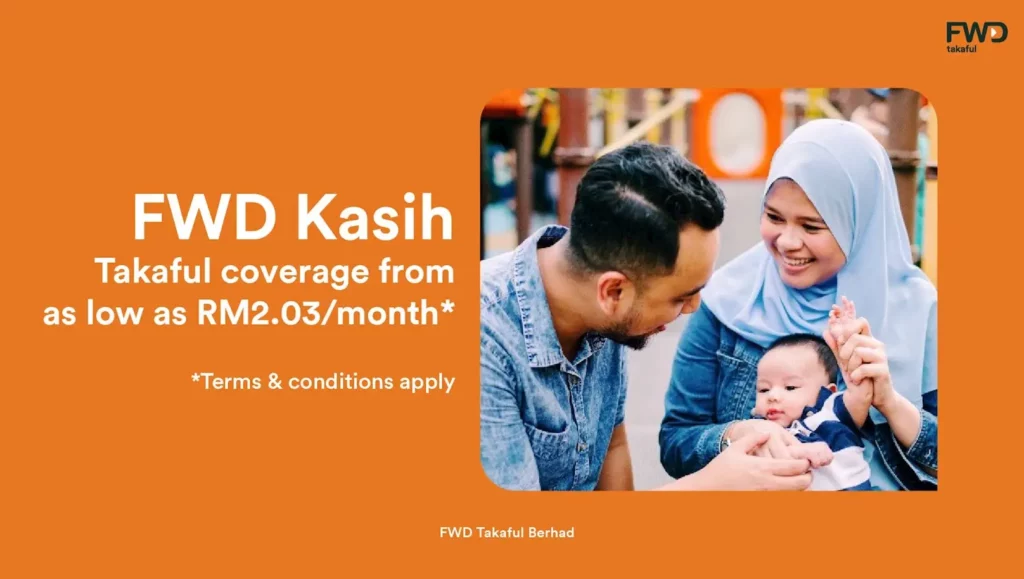

8. FWD Kasih Plan

FWD Kasih Plan 是 FWD Takaful Berhad 為低收入群體設計的一款回教保險(Takaful)。雖然是回教保險,但它不僅限於穆斯林,非穆斯林也可以購買回教保險。

FWD Kasih Plan 的保費低至每月 RM 2.03,保障金額最少有 RM 10,000,保障爲期1年,只限19歲至55歲的民衆投保。不過,它會自動續保至受保人年齡達到59歲爲止。

它主要保障:

保障項目 | 如何保障? |

死亡 | 如果受保人不幸逝世,它將支付100%的保障金額。 |

死於意外 | 如果受保人是死於意外,它將支付200%的保額作爲賠償。 |

喪葬費 | 一旦親屬提交受保人的死亡證書,FWD 將即刻給予 RM 3,000 的喪葬費。 |

撫卹金 | 確認受保人死亡的情況下,FWD 將支付最高 RM 40,000 的撫卹金。 |

永久性殘疾(TPD) | 如果受保人不幸終身殘疾,它將支付100%的保障金額。 |

Badal Haji | 這項目是針對穆斯林的津貼。如果我們非穆斯林,FWD 將會把這 RM 2,500 的津貼捐獻給慈善機構。 |

好處 | 壞處 |

保費便宜 | 保障金額較低 |

保障福利不錯 | 保障範圍較少 |

雖然保障期限只有1年,但會自動續保 |

9. FWD Big 3 Critical Illness Protection Plan

如果你的家族有遺傳病史,那麽你一定要關注重大疾病保險。FWD Big 3 Critical Illness Protection Plan 是一款針對馬來西亞索賠率最高(78%)的前3大疾病:癌症、心臟病和中風。

這款保險的保費低至每月 RM 10.27,保障金額高達 RM 250,000。這份保險的保障期限是1年,不過它會自動續保至75歲爲止。

如果受保人不行在這3種指定疾病下逝世,那麽FWD將賠償 RM 20,000 的保額。

如果財務條件允許,你還可以在保單中追加其他24種神經系統和心臟相關的疾病,詳情可點擊這裏查看。

好處 | 壞處 |

保費便宜 | 保障範圍較少,即使可以追加疾病保障,也僅限於神經系統和心臟相關的疾病 |

雖然保障期限只有1年,但會自動續保 | 如果在購買保險前已經確診疾病,則相關疾病不能受保 |

總結:你應該需要什麽保險?

在這篇《新手保險入門必知(一)| 第一次買保險應該買什麼?如何規劃保險?》中,我們曾提過經濟條件比較緊張的人,必須優先購買意外保險。因爲意外事故通常是突發的,需要立即應對和處理。相比之下,醫療問題可能是長期累積的,可以在後續階段進行規劃。

對於雪州人民,你們可以毫不猶豫地參與 INSAN 意外保險計劃。而如果你是赤貧人士,并且是家庭的經濟支柱,已經納入eKasih系統,那麽你將自動獲得 PruBSN Microtakaful Jariyah。而其他州屬的人民則可以考慮購買人壽保險。推薦你 EPF i-Lindung 的人壽保險或 FWD Kasih Plan。相對來說,FWD Kasih Plan 價格更爲便宜,你可以根據你的需求和經濟狀況來選擇。這2份保險都適合作爲保險補充。

如果你是一名自僱人士,你也可以考慮叠加購買 SOCSO 的自僱人士社險計劃;如果你是家庭主婦則推薦投保 SOCSO 的家庭主婦社險計劃,以保證你們能在意外事故中獲得全面的保障。

對於重大疾病保險,mySalam 45種疾病保險是最優選擇,因爲它是免費的,保障範圍也最廣,不過只限於B40。如果你是M40,也想獲得比較優惠的疾病保險,EPF i-Lindung的重大疾病保險是不錯的選擇,需要支付的保費低,保障範圍也較廣。至於 FWD Big 3 Critical Illness 保險,建議家族裏有相關遺傳病史的人購買。即使你已經有了 mySalam 或 EPF i-Lindung 的保險,但是重大疾病保險是可以叠加的。假設小明不幸了癌症,而且投保了以上3種保險,那麽他可以從這3個保險個別索取賠償金。

總之,價值思維幫大家整理了一系列可負擔的保險,希望能夠幫助你獲得基礎的保障。

延伸閲讀

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯繫價值思維或諮詢你的理財規劃師以取得專業的建議。