汽车是马来西亚人的生活必需品,如果单靠公共交通工具,很多地方都没有办法到达。

所以,很多刚出社会,20多岁的年纪,薪水不过介于 RM 1,800 – RM 3,500 的年轻人,也不得不大笔支出来买车代步。

但是,买一辆车实在是不便宜,马来西亚就有14.39%的青年就因为还不起车贷而破产。

像小编身边发生的真实例子,朋友小美月薪 RM 3,000,买了一辆 RM 50,000 的汽车。她认为自己年薪 RM 36,000,打工1年多就可以还清了。但是,她没有想到买车不只是算车价本身,贷款是要还利息的,车要在路上跑要还道路税、买汽车保险、要经常去保养车子、每个星期要添汽油1-2次,还要花销在房租、饮食、娱乐、买衣服上,算下来她的 RM 3,000 根本不太够用,还需要父母经常救济。

这样一来,她可以支配的收入就少了,甚至也没有办法做储蓄和投资,遇到好的买房机会,银行也不愿意贷款,白白因为买车牺牲了自己的生活质量,完全没有理财规划,错过很多投资,增加自己资产的机会,万一遇到一个紧急情况也难以应对了。

所以说,买车不是只看汽车的价格就认为自己负担得起了,还有很多的隐形成本需要我们去考量。

因此,这篇文章就帮你分析买车的费用,以及如何制定适合自己的买车预算。

目录

买车费用

在制定买车的预算前,我们必须知道买车会涉及什么费用,才能面面俱到。

车价

马来西亚汽车的价格,取决于是二手车还是新车,普通轿车还是豪车,可以从 RM 10,000 – RM 1,000,000 不等。

而汽车的价格是由什么组成的呢?

马来西亚是全球54个城市中,排名全球买车最贵的国家第五。这是因为马来西亚有较高的3项汽车相关税务:

| 汽车税 | 税率 |

| 进口税(Import Duty) | 本地组装(CKD):10% 全权外国组装进口(CBU):30% 如果是从有签订东协贸易协议的国家买车则不会被征收进口税。 |

| 国内税(Excise Duty) | 国内税是根据引擎容积(CC)来征收的,一般上介于 60% -105%。 以普通人的私家车为例: -小于1,800CC:75% -1,800-1,999CC:80% -2,000-2,400CC:90% -2,500CC:105% |

| 销售税(Sales Tax) | 10% |

这些汽车税,不是简单的1+1+1=3,而是加了在相乘的。以最高税率为例:

| A | B | C | D |

| 进口价格 | 进口税(30%) | 国内税(105%) | 销售税(10%) |

| A X 30% | (A+B)X 105% | (A+B+C)X 10% |

全部得出结果后,在相加,税率往往达到了193%,因此才会被诟病为车价非常高。

此外,交通部还会根据征收引擎容积(CC)汽车登记费(Registration fee),大约是 RM 150 – RM 550 。以普通私家车为例,汽车登记费如下:

| 引擎容积(CC) | Tiada tuntutan hak milik | Ada tuntutan hak milik |

| 小于1,500CC | RM 150 | RM 200 |

| 大于1,500CC | RM 300 | RM 350 |

所以我们最后得出的汽车价格,实际上时已经经过了层层叠加的,价格结构如下:

进口/初始价格 + 3项税务 + 赚幅 + 手续费/检测费/零部件费用 + 汽车登记费(Registration fee)+ 车牌号码费用(Vehicle Registration Number Plate)+ H.P. Ownership Claim Fee + 路税 = 最终零售价格/上路价格(On-the-Road Price)。

这些费用我们都可以在车商给的 Price List 来找到。

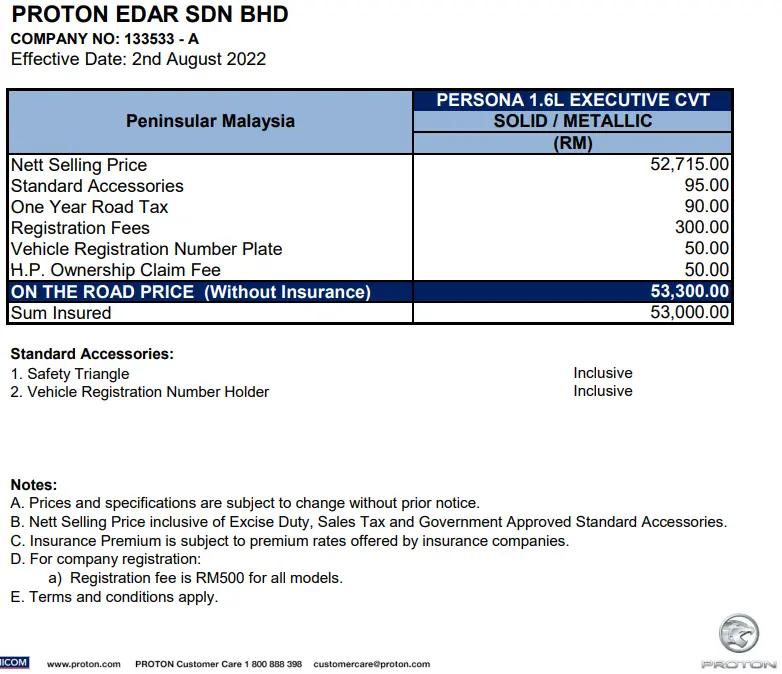

以全新款 Proton Persona 1.6T Executive CVT* 为例,这辆汽车在这些因素的相加后,最终上路价格是 RM 53,300,也是我们消费者最后买单的价格。

*注意:汽车型号仅为例子,不构成购买建议。

需要注意的是,汽车的价格会影响到我们要付出的订金、头期款以及贷款月供的金额,最好不要买超出自己能力的车子。

订金 Booking Fees

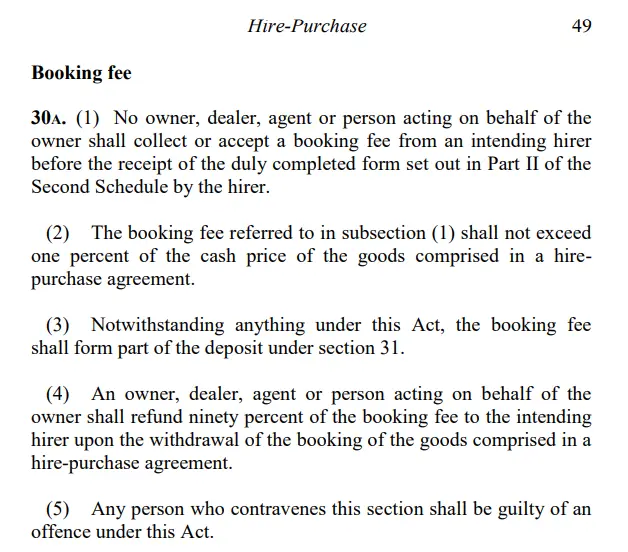

根据 2012年修订的《Hire and Purchase Act 1967》,法律规定订金不能超过货品价格的1%。

以 Proton Persona 为例,也就是说我们要支付的订金是 RM 53,300 X 1% = RM 533。通常,这笔订金会在你确定买车后一并计算在头期款之中,所以头期款可以直接扣掉这笔订金的费用。

交了订金后,车商会发放invoice、receipt或者booking form 以示证明,其中会包含在什么情况下能够退还订金的条件与条款(Terms & Conditions)。一般上,条款中会注明,当买主的汽车贷款不被银行批准,车商需要退回100%的订金。

那么,如果我突然改变了注意,不想买车了,能够拿回订金吗?

按照法律规定,买家不管以任何理由想要取消订金时,卖家是必须要归还订金的90%。

假设我不想买 Proton Persona 了,那么我可以拿回的订金时 RM 533 X 90% = RM 479.70。

因此,如果卖家以你毁约在先,不还你订金是犯法的,买家是有权可以到消费者协会投诉的。

汽车头期款 Down Payment

和买房一样,买车也需要付头期款。头期款是我们需要自己付的一笔钱,一般上新车的头期款是车价的 10%,二手车则是 20%。余下的部分我们就可以通过贷款来支付。

Proton Persona 是一辆全新的车,所以我们需要付的头期款是 RM 53,300 X 10% = RM 5,333。如果之前有给订金,我们要准备的费用就是 RM 4,800。

汽车贷款

我们前面说过,车价的 80% – 90% 是可以汽车贷款来解决的。我们可以获得多少贷款主要取决于我们的信用报告评分、车型以及车龄,其中拥有一个好的信用评分尤为重要。

推荐你阅读:什麽是CCRIS & CTOS?5招提高信用分數,教你在大馬借到銀行貸款 了解自己可以如何提高信用评分,获得更多的贷款。

在算汽车贷款这方面,不用担心,即使你不会各种复杂的数学公式,现在网上也有很多 Car Loan Calculator 来帮我们计算得一目了然。

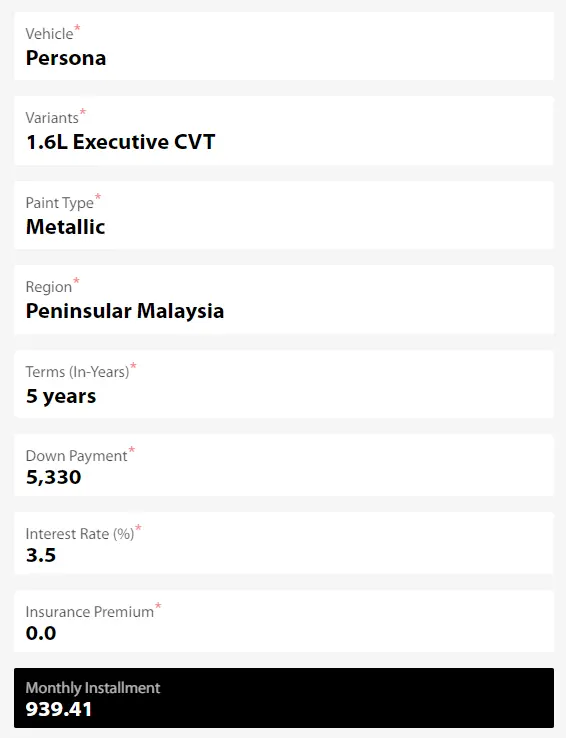

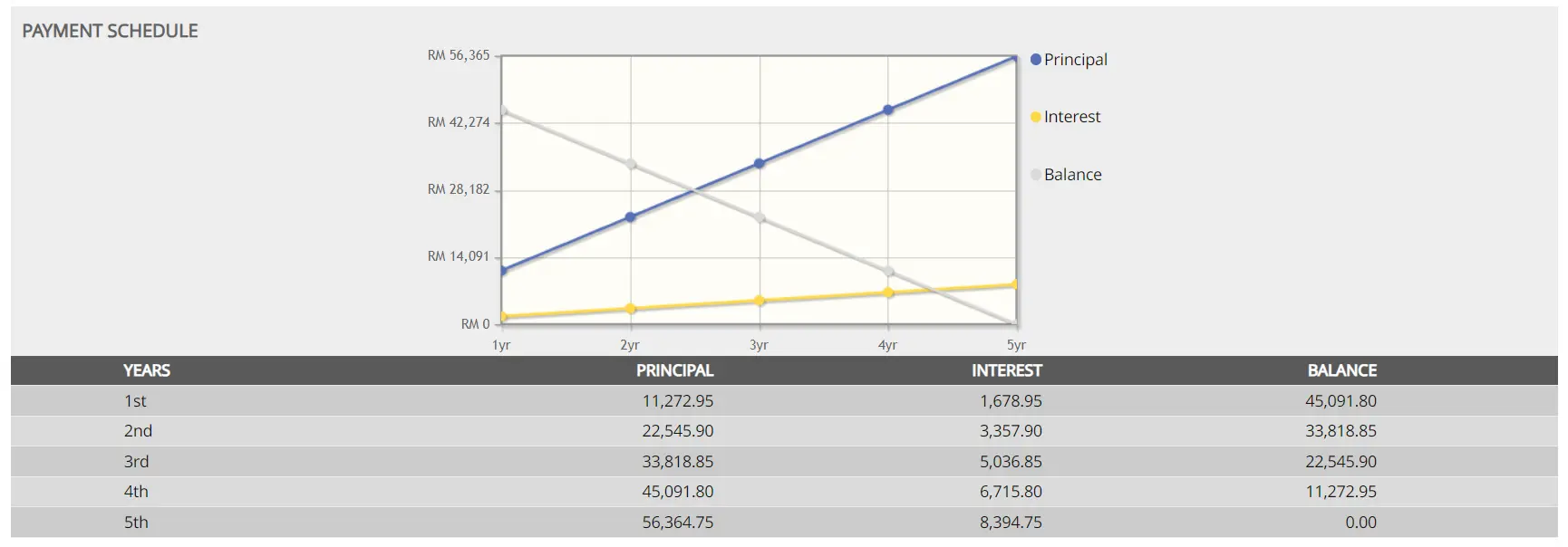

采用 Proton 公司自带的 Car Loan Calculator 来计算,以5年为贷款期限,在年利息 3.5% 下,我们每月要还的贷款金额(月供)是 RM 939.41,5年下来要还的利息总共是 RM 8394.75,总共支付了 RM 56,364.75,比买车得实际价格高很多。

所以,一些人也会选择直接用自己的现金全款买车。

那么到底是贷款买车好还是全款买车好呢?

贷款买车虽然还的会被实际多,但好处是我们不须要一次性支出大笔费用,如果发生紧急事件,我们的手中还要现金流能够周转。如果是全款买车,虽然可以省下利息钱,但如果我们不是特别富裕的人,如果手中没有足够的现金流来应多意外情况,那就是叫天天不应,叫地地不灵了。

因此,关于贷款还是全款买车,我们首先必须审视自己是否有足够的紧急预备金。如果足够,而且还有富余,全款买车当然是不错的选择。但要注意,记得诚实的报税哦。否则如果你全款买了超出了你实际呈报的收入能力,将会被税务局质疑你的收入来源是否正当。

不过,小编还是会建议你贷款买车。一方面,稳定现金流,另一方面,你听说过这句话吗?华人辛苦存钱30年才买房子,美国人住了30年,终于把房贷还清了。买车也是一样的道理,早买早享受。

汽车贷款手续费

除了贷款月供,其实在申请贷款时,我们也要向银行交一笔钱作为手续费。这笔费用是一次性的。

不同的银行收费结构有所不同,大致如下:

- Hire Purchase 印花税 RM 10

- 车辆拥有权电子注册费用 RM 3

- 转账服务费(银行所有权主张需要得到认可)RM 20

- Hire Purchase 邮寄费 RM 3 – RM 10

- 附加协议/抵销信函/现金存款抵押相关副本/分配协议 RM 10

- 担保人 RM 10

- 法定文件包括:利率调整(Base Lending Rate (BLR) & Base Financing Rate (BFR) Revision 、4th Schedule Notice、Notice of Intention to Reposses、5th Schedule Notice 邮寄费 RM 5 – RM 10

- 官方同意书 – 车辆迁往东马/西马 RM 20 – RM 50

- 复印件:Guarantee Agreement、Hire Purchase Agreement、Approved Permit、Registration Card 大约 RM 40

所以,我们大约一次性要准备 RM 200 – RM 500 来支付这笔费用。

车牌价格

汽车合法上路必须要车牌。马来西亚的车牌价格共分为4档:

| 数字组别 | 车牌价格 |

| 素值数字(Prime Value Numbers)如:1、2、3、4、5、6、7、8、9、10 | RM 10,000 |

| 重叠/有吸引力的数字(Attractive Numbers)如:11、12、5555、6666 | RM 2,000 |

| 受欢迎的数字(Popular Numbers)如:20、21、1133、2020、8008 | RM 300 |

| 普通数字(Current Numbers) | RM 300 |

除此之外,我们还要交 RM 10 的服务费(service charge)。

如果你是通过竞价投标,还要额外缴纳 50% 的竞标费。

道路税 Road Tax

道路税(Road Tax)的名称在 Road Transport Act 1987 的正式名字是 Motor Vehicle License (LKM)。

虽然我们在买车时,Price List 已经涵盖了道路税,但是这并不是一次性的费用,道路税是每年都要更新的。

道路税不是根据汽车的品牌或价值来计算,而是根据:

- 引擎容积(CC)

- 汽车所处的地理位置:东马、西马收费不同

- 汽车类型分为两大类:轿车(Saloon) 和非轿车(Non-Saloon):

| 轿车(Saloon) | 非轿车(Non-Saloon) |

| -房车 (Sedan)-掀背车 (Hatchback)-旅行车(Wagon)-开篷跑车(Convertible) | -SUV-MPV-Pick-up -小型客货车 |

- 汽车所有权:是私人的还是在公司名下登记的

我们以普通人,私人使用的轿车(Saloon)道路税为例:

| 西马私人轿车 | |||

| 引擎容积 (CC) | 基础收费 | 累进收费 (每 CC) | 道路税费用 |

| 1,000 及以下 | RM 20 | – | RM 20 |

| 1,001 – 1,200 | RM 55 | – | RM 55 |

| 1,201 – 1,400 | RM 70 | – | RM 70 |

| 1,401 – 1,600 | RM 90 | – | RM 90 |

| 1,601 – 1,800 | RM 200 | RM 0.40 | RM 200 – RM 280 |

| 1,801 – 2,000 | RM 280 | RM 0.50 | RM 280 – RM 380 |

| 2,001 – 2,500 | RM 380 | RM 1.00 | RM 381 – RM 880 |

| 2,501 – 3,000 | RM 880 | RM 2.50 | RM 882 – RM 2,130 |

| 3,001 及以上 | RM 2,130 | RM 4.00 | RM 2,134 + |

| 东马私人轿车 | |||

| 引擎容积 (CC) | 基础收费 | 累进收费 (每 CC) | 道路税费用 |

| 1,000 及以下 | RM 20 | – | RM 20 |

| 1,001 – 1,200 | RM 44 | – | RM 44 |

| 1,201 – 1,400 | RM 56 | – | RM 56 |

| 1,401 – 1,600 | RM 72 | – | RM 72 |

| 1,601 – 1,800 | RM 160 | RM 0.32 | RM 160 – RM 224 |

| 1,801 – 2,000 | RM 224 | RM 0.25 | RM 224 – RM 274 |

| 2,001 – 2,500 | RM 274 | RM 0.50 | RM 274 – RM 524 |

| 2,501 – 3,000 | RM 524 | RM 1.00 | RM 525 – RM 1,024 |

| 3,001 及以上 | RM 1,024 | RM 1.35 | RM 1,025+ |

Proton Persona 1.6T Executive CVT 的引擎容积(CC)是 1,597 CC,而笔者身处西马。根据表格,我需要支付的道路税落在1,401 CC – 1,600 CC 这个区间,只需要支付基础收费的 RM 90。

5年下来,就需要 RM 90 X 5 = RM 450 的道路税。

那么如果我的引擎容积会被征收累进收费,要怎么计算呢?

假设你的引擎容积(CC)是 2,354CC,一样地处西马,那么你需要支付的道路税落在 2,001 CC – 2,500 CC 这个区间。基础收费是 RM 380,而累进收费是每CC RM 1。

总共需要支付的累进收费

= 2,354 CC – 2,001 CC

= 353 CC x RM 1(累进收费)

= RM 353

最终需要支付的道路说

= 累进收费总额 + 基础收费

= RM 353 + RM 380

= RM 733

如果你的车型是 SUV、MPV 或者是摩托车,由于篇幅关系,恕本篇文章无法涵盖,但计算方法是一样的,你可以点击JPJ官网查看相应的道路税收费。

如果你觉得计算太麻烦,你也可以使用其他网站提供的 Road Tax Calculator。

然而,如果你选择买电动车,政府宣布从2022年1月1日至2025年12月31日能够享有免路税的优惠。

保险

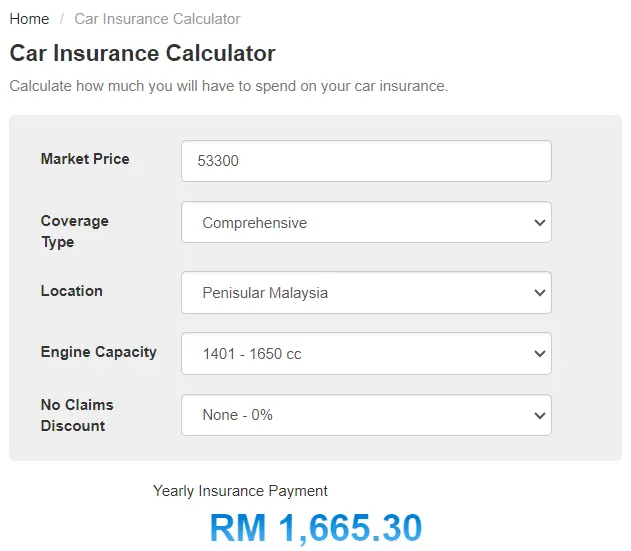

汽车保险的费用取决于多种因素,例如:你选择的保险公司、保险类型和配套、汽车的市场价值、无索赔折扣(No-Claim Discount,NCD)、汽车的地理位置(西马、东马)、车辆类型和发动机容量以及你的风险状况。

因此,我们不能确切地断定你的保险费用究竟多少,不过根据汽车保险计算机我们可以大致估算出比较相近的费用:

以 Proton Persona 1.6T Executive CVT 为例,全新的汽车,没有遭遇过事故需要赔偿的情况(无索赔折扣 NCD),一年要支付的保险费用是 RM 1665.30。

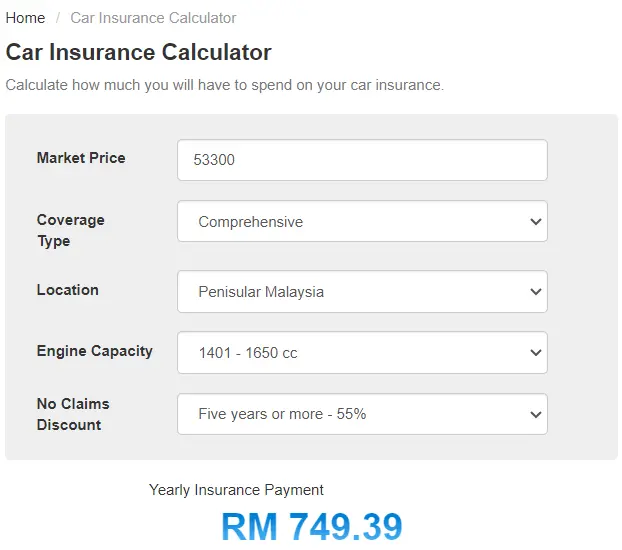

随着我们向保险公司索赔,车子的价值也随之下降,5年后,我们的保险费用会减到 RM 749.39。

5年下来,我们总共需要支付的保险费用是 RM 1665.30 + RM 1248.98 + RM 1165.71 + RM 1026.99 + RM 915.92 + RM 749.39 = RM 6766.29

汽油费 Petrol

开车上路,一定要 “喂饱” 汽车才可以安全抵达目的地。

如果经常开车,我们甚至每星期要添1-2次的汽油,因此,汽油也被认为是买车后最大笔的支出之一。

假设 Proton Persona 1.6T Executive CVT 每100公里(km)就消耗 6.6升(litre)的汽油,根据目前(2023年12月14日)RON95 每升汽油 RM 2.05 来计算,假设一个月汽车的里程是 1,000公里,那么1年需要支付的汽油费是 (1,000 x 12)km ÷ 100km x 6.6 升 X RM 2.05 = RM 1623.60。

那么5年下来,共需要支付 RM 8118 的汽油费。

维修与保养费

汽车常在路上跑,难免会遇到一些磕磕碰碰。虽然很多新车都会给予5年的保修(Warranty),但是定期的维修和保养是无法避免的。

不过汽车的维修和保养费都有所不同,主要取决于车龄、汽车行驶的次数、行驶里程、磨损情况、型号和品牌等。

根据估算,一辆行驶了 50,000 公里至 80,000公里的汽车可能至少要在基础的保养维修上花费 RM 1,500。5年下来,大概要花 RM 7,500。

为了安全起见,小编会建议你每年拨出汽车价值的1%用于维修保养,并预留汽车价值的10%作为应急基金,以应对意外的维修费用。

泊车费和高速大道过路费 Parking and Toll

买车除了车子本身的成本,还有一项杂费我们不得不考量,那就是泊车费和高速大道过路费。这项费用看起来微不足道,但加起来可能是一笔相当大的费用。

假如你在吉隆坡上班,在这个车如潮水的城市,是很难找到停车位的。所以一般上我们都会选择买个固定的停车位。按小编的经验来看,一天的泊车费最少是 RM 6,高则可以取到 RM 40 – RM 50。所以,上班族一般会每月花个 RM 200 来购买固定停车位, 这还不包括我们去购物商场时支付的各种停车费。

此外,还有过路费,巴生谷几乎每条主要高速公路都设有收费站。假如以每次过高速大道最少 RM 6 来计算,一个月上班期间每天来回,就要花费:22天 x 2趟 x RM 6 = RM 264 的过路费。

1年下来是,(RM 200 + RM 264)X 12个月 = RM 5,568。5年下来就是 RM 27,840。

不过,如果你住的地方不需要经常缴纳过路费以及停车费,比如,如果你是住在马六甲,可能仅需要付购物商场停车的费用以及偶尔到其他州的过路费,费用可以大约控制在每月 RM 100 以内。

买新车到底花多少钱?

总结来看,如果买一辆全新的 Proton Persona 1.6T Executive CVT ,至贷款结束的5年里面,我们需要花出去:

| 头期款+订金(一次性费用) | RM 5,333 |

| 车牌价格(一次性费用) | RM 310 |

| 汽车贷款 | RM 56,364.75 |

| 汽车贷款手续费(一次性费用) | RM 200 |

| 道路税 | RM 450 |

| 保险 | RM 6766.29 |

| 汽油费 | RM 8,118 |

| 维修与保养费 | RM 7,500 |

| 泊车费和高速大道过路费 | RM 27,840 |

| 总共 | ± RM 112,882.04 |

可见,买一辆车比我们实际想象要付出的开支还要巨大。而且不要忘了,随着车龄见长,行驶的路程越远,汽车的性能是不断下降的,所以它不会像屋子一样因为地段升值,只有可能不断贬值。所以,我们付出大约 RM 100,000 来买一辆新车真的值得吗?

怎样计算汽车贬值?

汽车贬值或者汽车的折旧是买新车时我们无法逃避的问题。当我们拿到新车钥匙的那一刻起,汽车就进入了贬值。

汽车的使用频繁程度或车龄是决定汽车贬值率的关键因素,下表为你详解:

| 车龄 | 贬值率 |

| 0 – 1 年 | 15% |

| 1 – 2 年 | 20% |

| 2 – 3 年 | 30% |

| 3 – 4 年 | 40% |

| 4 – 5 年 | 50% |

| 超过5年 | 取决于车主及保险公司 |

以 Proton Persona 1.6T Executive CVT 新车价格 RM 53,300 为例,5年内它将会贬值到 RM 26,650:

| 车龄 | 贬值率 | 损失 | 汽车贬值后的价格 |

| 1年 | 15% | RM 7,995 | RM 45,305 |

| 2年 | 20% | RM 10,660 | RM 42,640 |

| 3年 | 30% | RM 15,990 | RM 37,310 |

| 4年 | 40% | RM 21,332 | RM 31,998 |

| 5年 | 50% | RM 26,650 | RM 26,650 |

尽管如此,我们也可以采取一些措施来保值,以确保5年后如果有转售车子的需要,不会亏算太多,比如:

- 买黑色或白色的汽车

- 确保车子外观没有划痕或装上形成的凹凸痕迹,否则这将会进一步降低转售价

- 保持汽车内部整洁干净

- 定期维修保养,保持汽车性能良好,否则如果刹车片磨薄、引擎积碳又有异响,会影响卖价刹

- 如果确定要卖车了,尽可能降低行驶的里程数

而从表格中,我们可以明显看出,新车刚买时,贬值的幅度是最大的。

所以,月薪 RM 3,000 的我们,真的有必要花那么多钱买一个注定贬值的新车吗?我们真的可以负荷5年下来针对汽车的所有支出吗?

月薪 RM 2,000 – RM 3,000 的小资族,如何制定买车预算?

假设小明的月薪是 RM 2,000,如果买一辆 Proton Persona 1.6T Executive CVT,单单每月要供 RM 939.41 的车贷,就占据了收入的大约 47%。这还是不包括汽油、保险的前提下。

如果幸运,没有遇到要维修的情况,RM 2,000 – RM 939.41(车贷) – RM 138.78(汽车保险)- RM 135.30(汽油) = RM 786.51。

这 RM 786.51,在扣除掉 RM 500 的房租、RM 200 的伙食费,就只剩下 RM 86.51,还有网络费、娱乐、自己的保险,根本不足够应付这些固定开支,小明也没有多余的的钱去储蓄、投资。如小明还有需要再借个人贷款或房屋贷款,银行基本上是不会让小明贷款杠杆的了。

因此,建议你把买车的支出控制在现金流的 20% – 30%。我们可以控制减少的汽车指出部分,就是不要买太贵的车,汽车贷款自然就会减少,保险的费用也会随之降低。

月薪 RM 2,000,年薪就是 RM 24,000,5年就是 RM 120,000,所以我们负担得起的汽车,大约是 RM 120,000 X 20% = RM 24,000。这是在不吃不喝的情况下得到的结果,实际情况,我们能够买得起的车大约是 RM 10,000 – RM 20,000。

所以,我们不要追求汽车的牌子,是最新款与否。

拿国产神车为例,一辆最新的 Perodua Axia 是 RM 22,000,同样是贷款期限5年,利息3.5%,我们每月要还的贷款就只有 RM 387.75(使用 Car Loan Calculator 计算)。 保险每月也降低至 RM 68.31。

这样一来,现金流宽裕的空间就更多了,节省了 RM 622.19。

不要小看这省下来的 RM 622.19,存在定期存款(FD)利息4%,5年下来都有 RM 759.69,省出1个多月的房租,很多杯的奶茶了。

当然,我们前面也说过新车贬值是很厉害的。与其花 RM 22,000 买一辆全新的 Perodua Axia,不如去买个性能完好的二手车,我们甚至能够把价格压到 RM 10,000。

或者你也可以选择在一些特定的时机去买车,不仅价格更便宜,还有各种优惠和礼物,推荐你阅读:马来西亚什么时候买车最便宜?销售员告诉你这5个买车时机!帮你省下一大笔钱!

所以,Malaysia二手车价格更便宜?买二手车的隐藏费用

虽然买二手车价格上会便宜很多,但是也有一些隐藏费用我们必须要重视。除了以上已经说过的费用,买二手车还涉及以下这2项费用:

PUSPAKOM 验车费

为了避免我们买到大切割或改装的车辆,1987年道路交通法要求我们在进行车辆转让所有权之前,必须把汽车送往电脑验车中心(PUSPAKOM) 进行 B5 检验,包括检验车子是否原装、车镜不要太黑、有没有切割组装的痕迹、车辆底盘、刹车器等零部件的性能。检查费用是 RM 30。

汽车转让权变更:过户/割名费

在经过 PUSPAKOM 检验无误后,我们就可以到马来西亚陆路交通局(Jabatan Pengangkutan Jalan,JPJ)或 JPJ 官方网站 mySIKAP 进行汽车的转让,收费如下:

| 车辆类型 | 更名费用 |

| 摩托车 | RM30 |

| 汽车 | RM100 |

| 商务车辆 | RM40 |

| 越野车 | RM100 |

买二手车到底花多少钱?

因此,按照上文通用的公式,购买一辆 RM 10,000 的二手车,至贷款结束的5年里面,总共需要花费:

| 头期款+订金(一次性费用) | RM 100 |

| 车牌价格(一次性费用) | RM 310 |

| 汽车贷款 | RM 10575 |

| 汽车贷款手续费(一次性费用) | RM 200 |

| PUSPAKOM 验车费(一次性费用) | RM 30 |

| 割名费 | RM 100 |

| 道路税 | RM 450 |

| 保险 | RM 507.80 |

| 汽油费 | RM 8,118 |

| 维修与保养费 | RM 7,500 |

| 泊车费和高速大道过路费 | RM 27,840 |

| 总共 | ± RM 55,730.80 |

显然,买二手车能够比买新车节省至少一半的开销。按照月薪 RM 2,000,5年年薪 RM 120,000, RM 120,000 – RM 55,730.80 = RM 64,269.20还有宽裕的空间来应多日常生活和紧急情况。

总结

在马来西亚拿到驾照称为合法的司机并不难。但是买车不只是要考虑汽车价格本身,汽车保险、汽油、停车费、通行费以及维护等其他费用也会增加我们每月的费用,真正投资下去的钱远超于想象。

因此,希望这篇文章能帮助你计算好买车的潜在成本,帮助你更全面地做好理财规划,不要因为买车而让自己陷入现金流吃紧,甚至破产的窘境。

延伸阅读

马来西亚什么时候买车最便宜?销售员告诉你这5个买车时机!帮你省下一大笔钱!

什麽是CCRIS & CTOS?5招提高信用分數,教你在大馬借到銀行貸款

馬來西亞首次買房前必看的13大重點!什麽時候買房最好?永久地契好,還是99年地契好?房產經紀和發展商不會告訴你的秘密

免责声明

此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。