雇员公积金,又称 KWSP(Kumpulan Wang Simpanan Pekerja)或 EPF(Employees Provident Fund)。

相信大部分马来西亚人都对公积金不陌生。我们需要再每个月把薪水中的11%交到公积金中。

或许有人会疑惑,直接发薪水不好吗?

公积金实际上是为了我们的退休生活准备的。每个月划出一部分的工资,能够让我们以分期付款的形式,分摊未来养老的负担。对于一些不善理财的人来说,公积金还起到强制储蓄,被动投资的作用,就算什么都不会,光是存钱,就能固定获得5%-6%的回报,远超市面上很多投资。而且,当我们需要买房,孩子需要教育费用,我们也可以选择从 KWSP 提款,对不喜欢贷款背负债务的人来说,是相当不错的选择。

由于 EPF 和我们的生活息息相关,因此,政府在2024财政预算案宣布的 EPF 5大新政策,我们一定要知道!

价值思维就为大家整理了这些政策的最新消息以及如何申请这些计划的详细方法。

目录

1. EPF i-Saraan 提高补贴

i-Saraan 是政府在2018年专为自雇人士或没有固定收入,打零工为生的人群设立的一个计划。换句话说,普通打工族是不能加入这项计划的。

由于没有固定收入,因此这一人群的财务抗风险能力会相对脆弱,政府需要花费巨大的金钱来承担他们未来的养老问题。因此,政府希望通过鼓励他们存入资金,为自己的退休生活位于筹谋。

需要注意的是,这项计划是完全自愿性的,即使自雇人士不想把钱存入 EPF 也不犯法。不过,一旦我们存入资金,所有资金就必须按 EPF 的规定,在适当时候才能提款。

此外,i-Saraan 享有的福利基本上也和普通打工族的 EPF 计划大同小异,可以让我们享有税务减免的福利、死亡福利、享有 EPF 回报等。

唯一不同的就是,因为这是一项比较新的计划,为了起到激励自雇人士的作用,所以政府给出了奖励。

根据2024财政预算案的最新政策,政府将配对缴纳额将提高至每年 RM 500,终身限额为RM 5000。换句话说,如果你想在每年获得政府的 RM 500,只要存入 RM 3333.33 即可。

i-Saraan 谁可以申请?

- 必须是马来西亚公民

- 需要先注册成 KWSP 会员

- 自雇人士或收入不稳定人群

- 没有年满60岁,所以即使你是55岁才加入这项计划也是被允许的

i-Saraan 如何进钱?

如果你想了解自雇人士如何自己存钱进入 EPF 的方法,推荐你阅读《EPF派息 5.35%!把錢存在EPF作退休金值得嗎?EPF利息穩定嗎?》,价值思维已经为你附详细的图片和文字步骤解析。

2. EPF Flexible Account / Account 3 灵活账户

这是政府将在2024年4月推出的全新政策!

目前为止,我们的 EPF 户口里,只有两个账户,分别为:第一账户(Account 1)和第二账户(Account 2)。

第一账户主要吸纳我们每月缴纳薪水的70%,而第二账户则持有剩余的 30%。

如果我们还没有年满50岁,又需要从 EPF 提款,那么,我们只能从第二账户中取出部分的钱。

推荐你阅读以下文章,以了解 EPF 在什么时候能提款:

而如果想要动用到第一账户中的存款,那么唯有在55岁,第一账户和第二账户合并成 Account 55 或者在60岁时合并成 Account Emas 时才能选择部分或完全提款。

由于 EPF 的提款限制严格,对于一些急需用钱,却无法借贷款的人来说非常不方便。

因此,政府决定在2024年4月推出第三账户(Account 3),又称灵活账户(Flexible Account)。

这个账户主要是吸纳疫情时期,人民经济苦难的经验,因此,希望能够让我们能够随时提款,特别时在紧急状况发生时应急。

然而,公积金的主要目的,仍是以退休为目标,因此,政府将会重组 EPF 账户中的比例,以平衡会员的短、中、长期财务需求,目前猜测,第三账户能够持有的存款占比相对较少。

3. EPF i-Sayang 是什么?计划扩大范围

i-Sayang 计划在雇员公积金推出之初是只有丈夫能够把2%的公积金转账给妻子,以鼓励因生育或养育任务,导致失业的妻子拥有长期且定期的存款,也是丈夫对妻子贡献的家庭价值给予肯定。

当初的考虑是,员工每月只将薪水的11%存入 KWSP。穆斯利可能有4名妻子,每名妻子 2% 的占比,就将总共占去8%,丈夫只将剩余3%,因此,工积金局就规定只能最多给予2%的公积金比例。

2024年,政府宣布,不仅限于丈夫给妻子存款,妻子也可以为丈夫存款。但一样,最多只能贡献2%的公积金。

举个例子,假设:

- 丈夫的薪水:RM 2,000

- 缴纳到公积金的薪水比例: 11%

- 每月缴纳到公积金的薪水:RM 220(RM 2,000 的11%)

- 妻子能过够获得的 i-Sayang 贡献金额:RM40(RM 220 的2%)

i-Sayang 谁可以申请?

夫妻双方需要符合以下条件:

- 必须是马来西亚公民

- 夫妻双方必须是 KWSP 会员

- 婚姻事实必须符合马来西亚法律

- 年龄在75岁以下

如何加入 i-Sayang 计划?

共有2种方法:

1.上网在 KWSP 官网 i-Akaun (Member) 注册。

2.到临近的 KWSP 分行,填写提交 《i-Sayang Registration Application Form – KWSP 16G (SY)》

价值思维主要和大家分享如何在官网上加入 i-Sayang 计划的步骤,附图片说明。

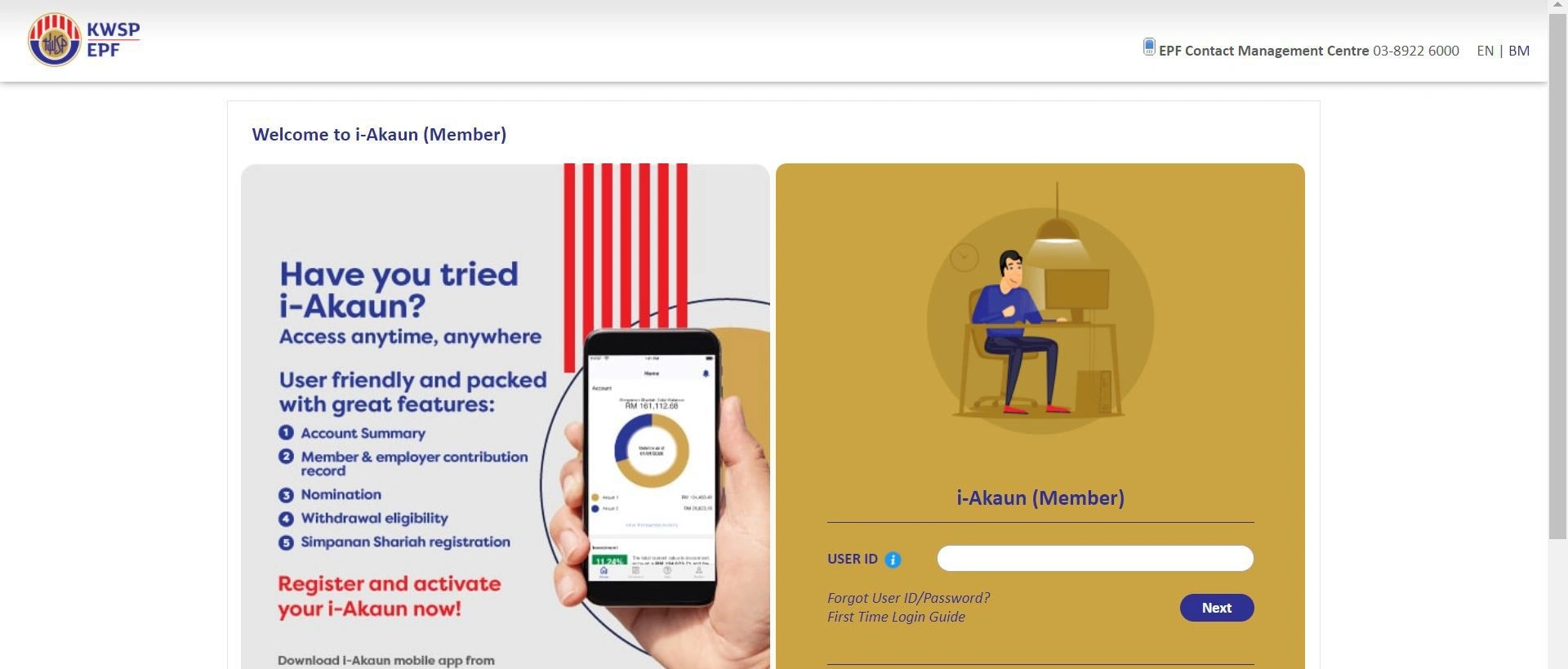

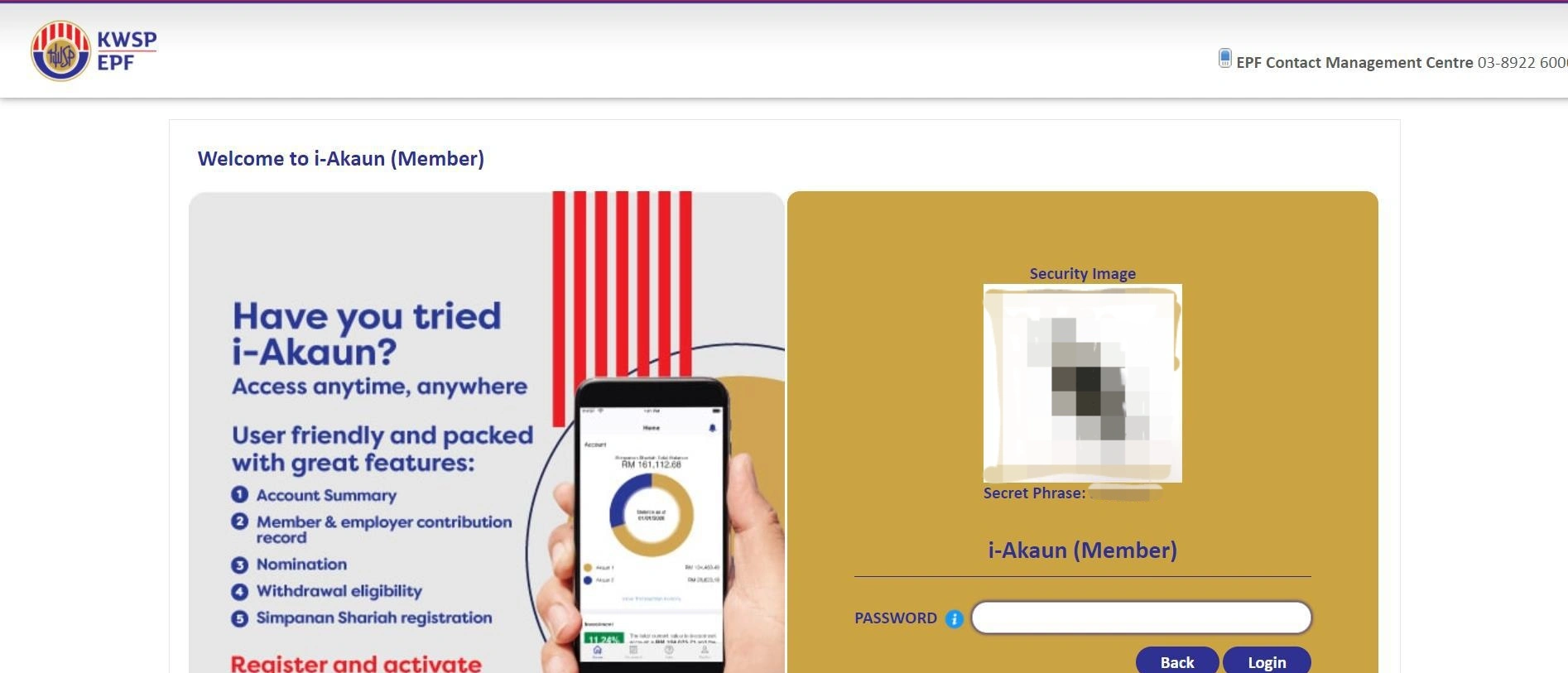

步骤1:登录你的 i-Akaun 账户

输入你的用户名(User ID),确认 Security Image 正确后,输入密码。

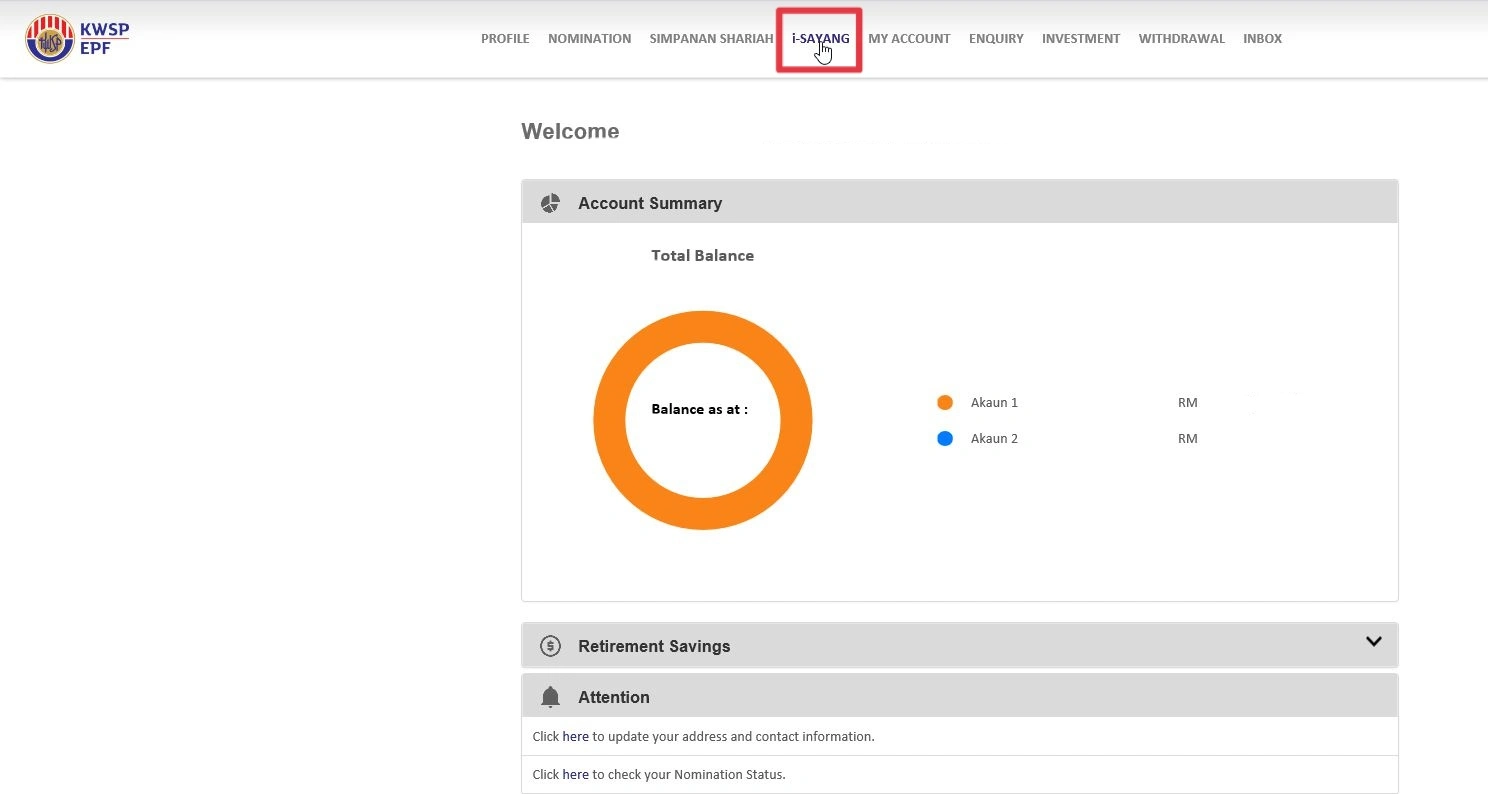

步骤2:点击 i-Sayang

在 EPF 上方的菜单(Menu / Navigation bar)点击 i-Sayang。

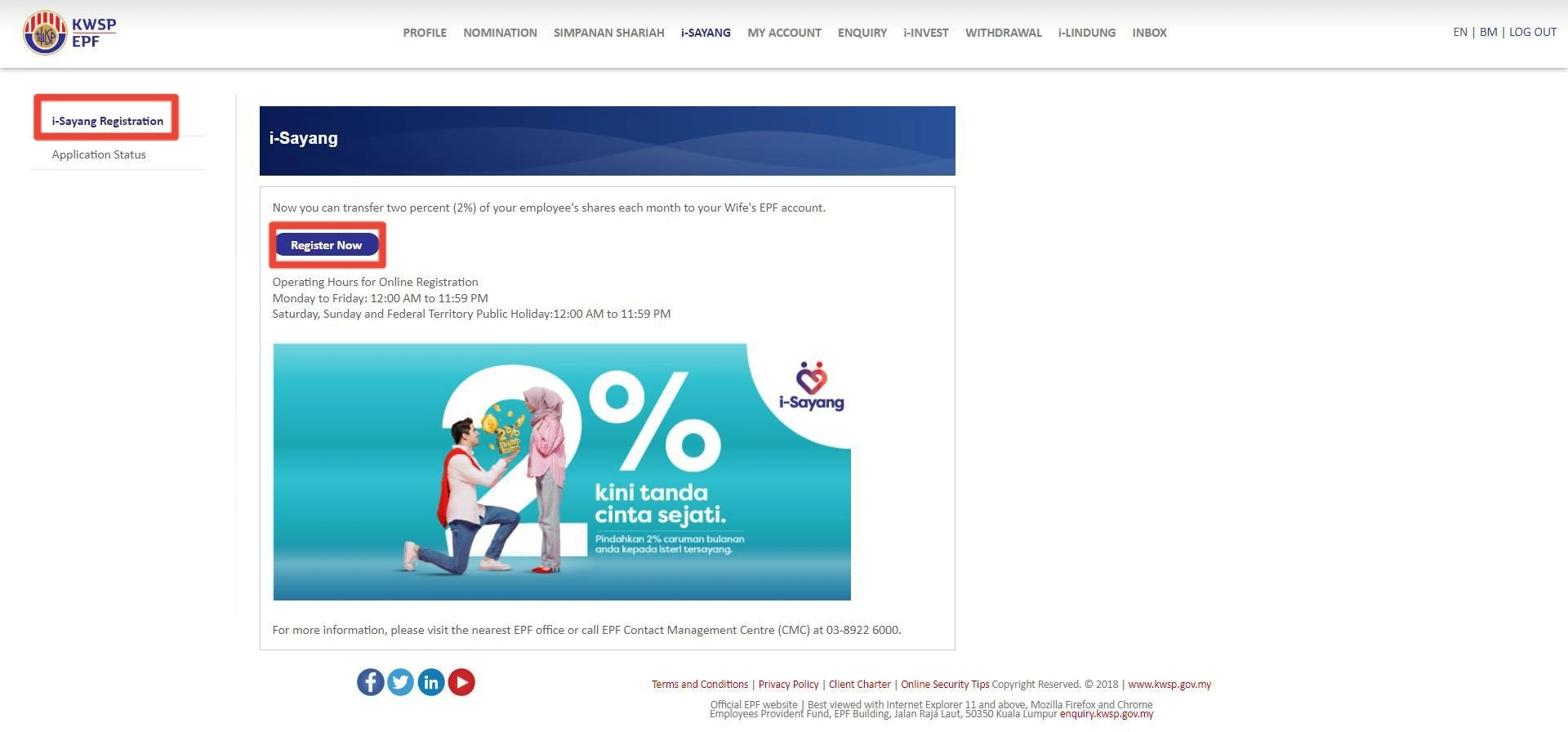

步骤3:点击 Register Now

点击左侧的 i-Sayang Registration,点击 Register Now

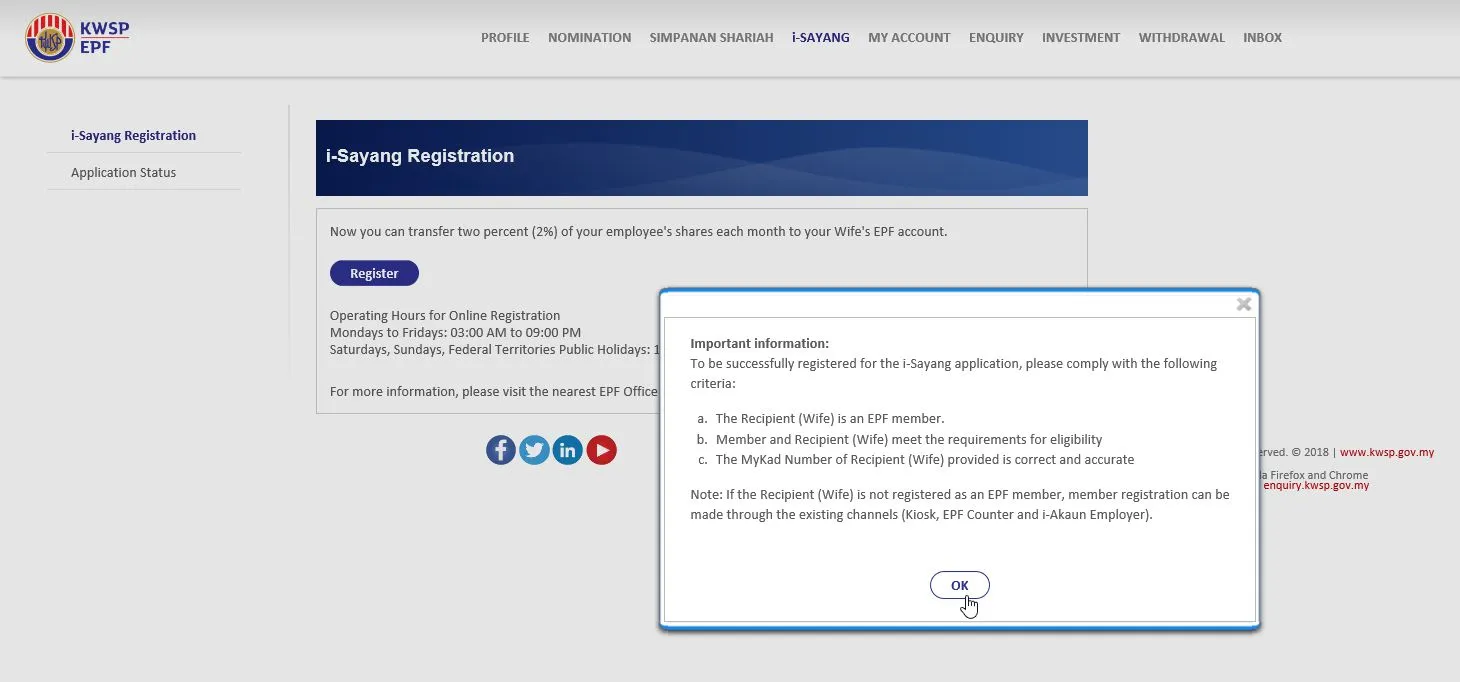

步骤4:阅读重要信息后,点击 OK

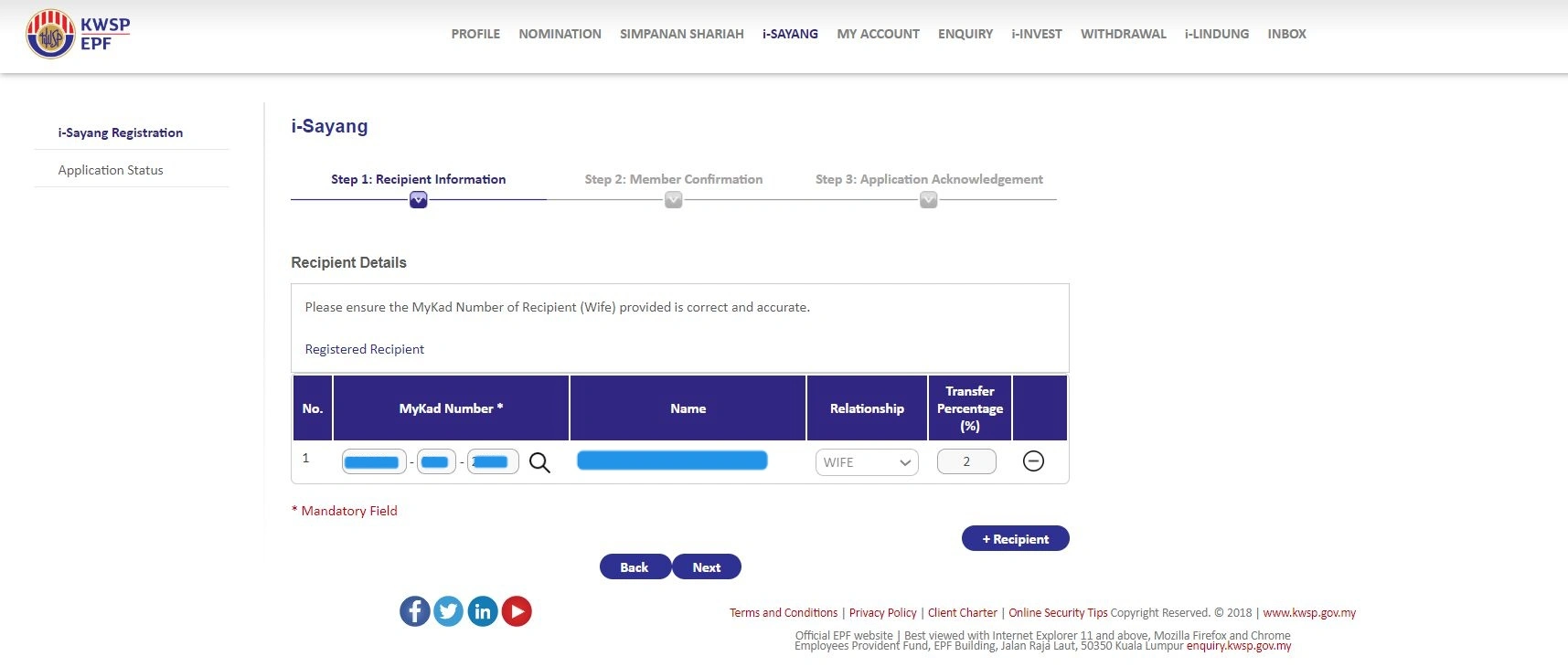

步骤5:输入配偶的身份证号码

配偶是接受你2%公积金的接收人。输入配偶的身份证号码,然后点击身份证旁的放大镜符号,看看配偶的资料是否有被收录在 EPF 的系统中。如果有,系统会自动显示配偶的名字。点击 Next 以进行下一步。

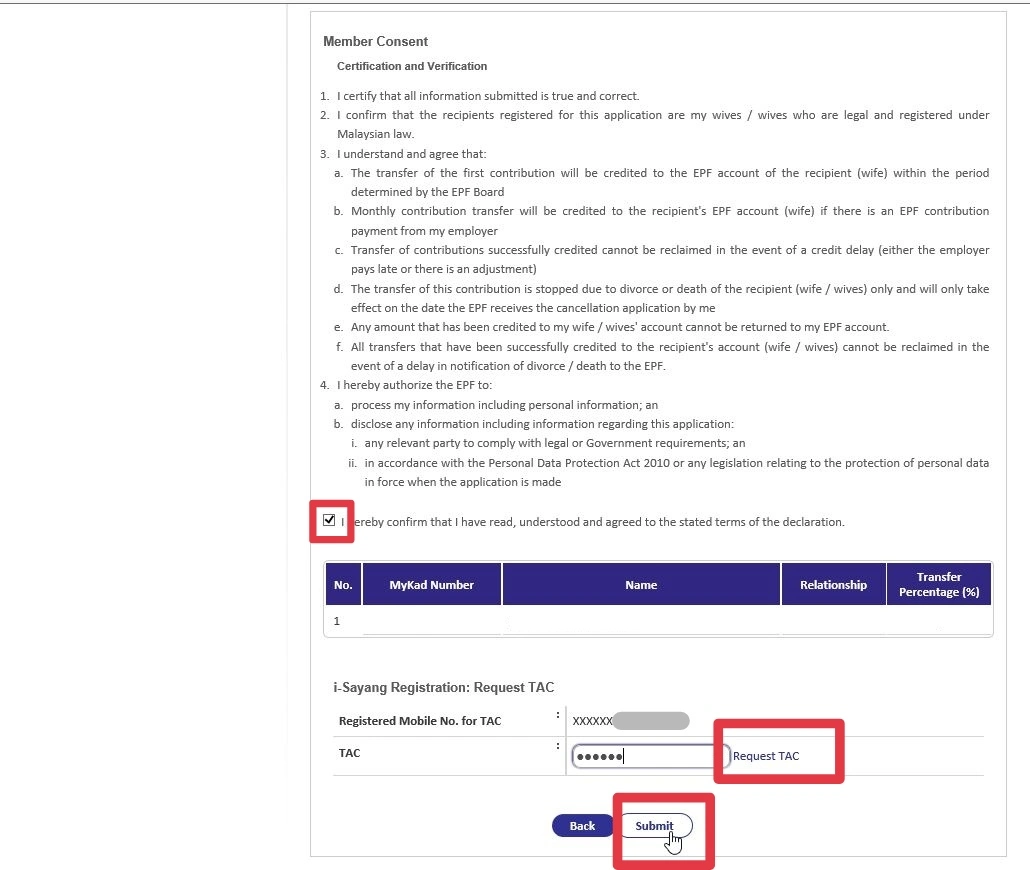

步骤6:勾选同意条款,输入 TAC 码

阅读所有条款后,勾选同意。之后在 TAC 一栏,点击 Request TAC。查看你的手机短信,输入 TAC 码。点击 Submit 即完成提交申请。

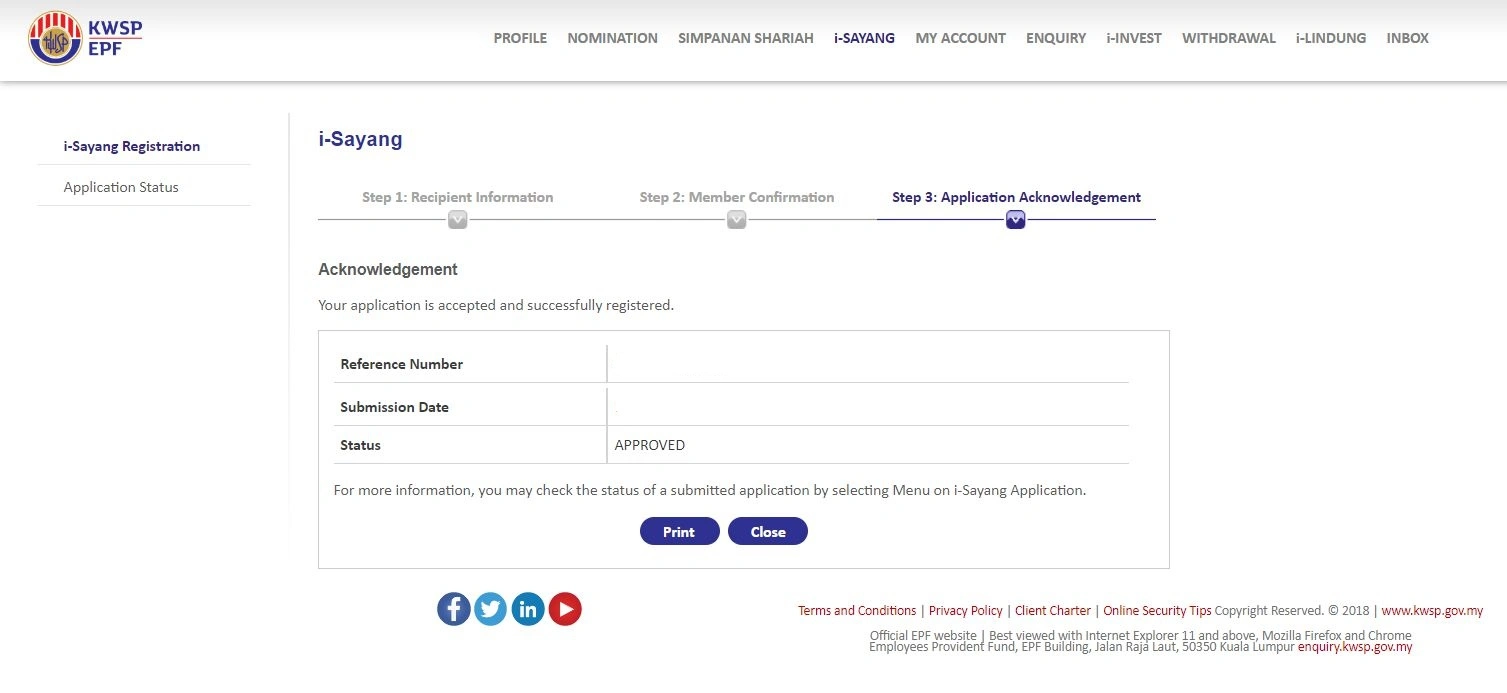

系统会显示你的申请提交成功。

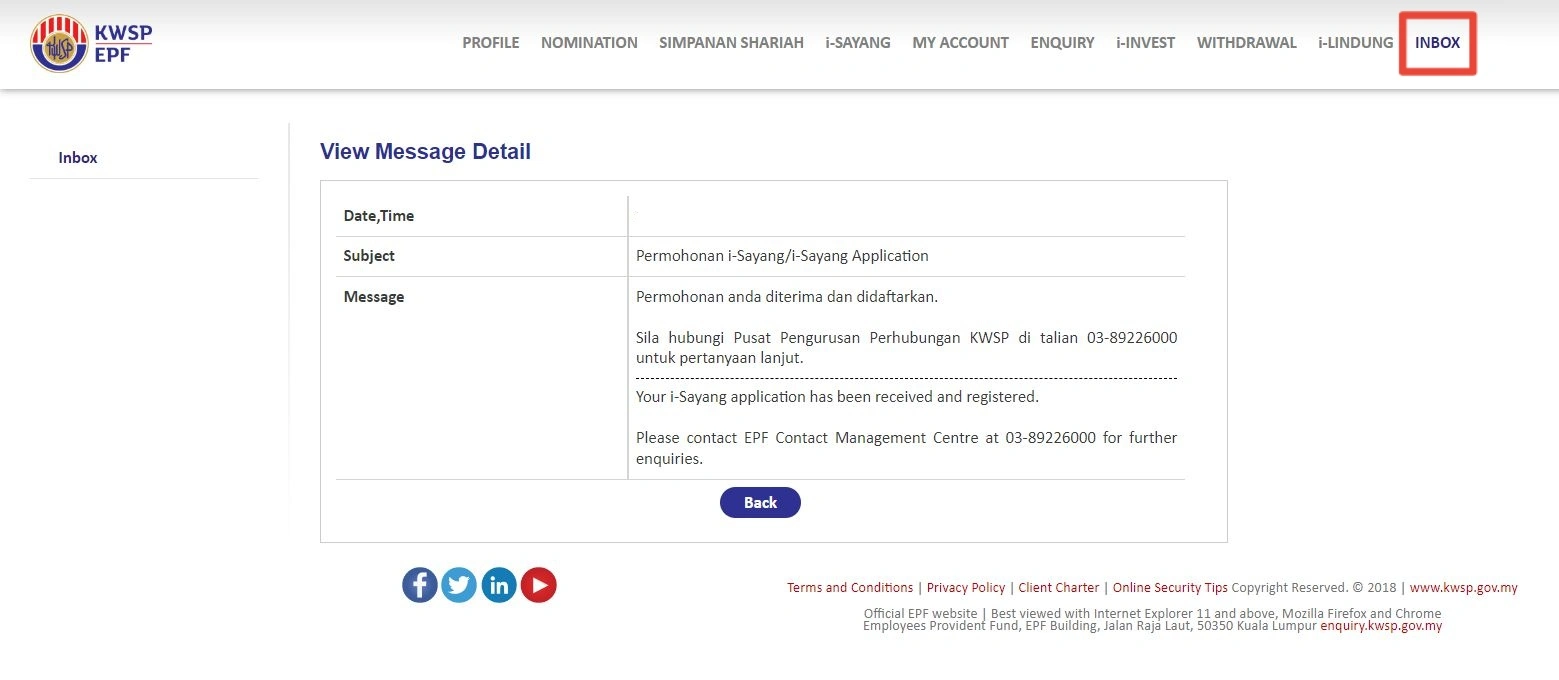

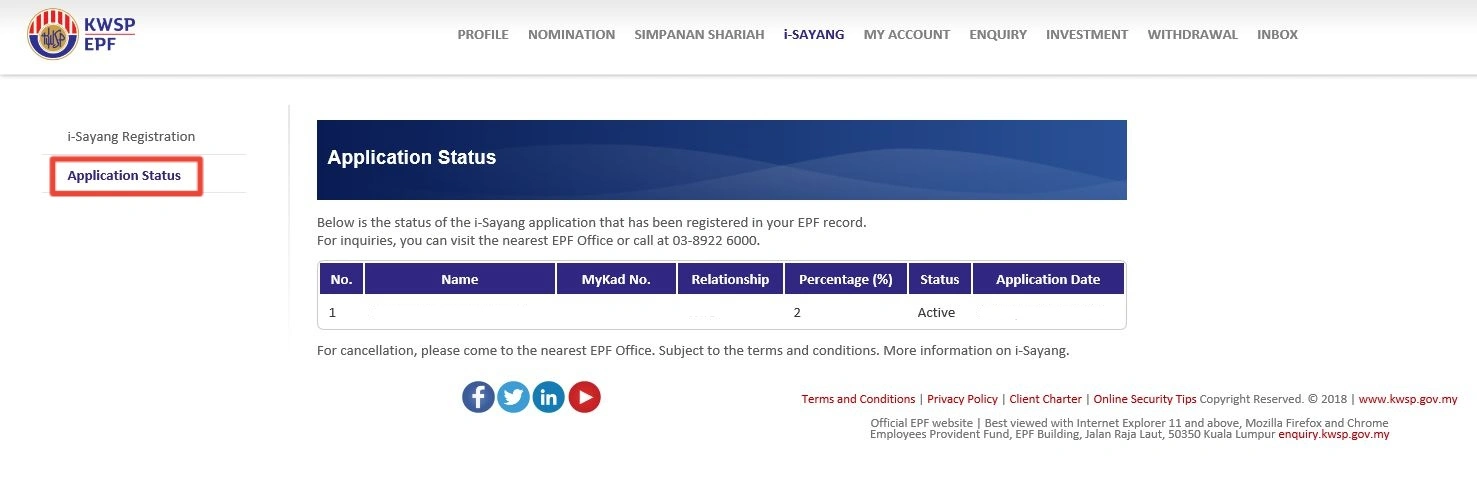

步骤7:查看申请进度

提交申请后,你可以在上方菜单的 INBOX 查看申请已经被提交的消息。

此外,你也可以返回 i-Sayang 选择 Application Status 追踪申请进度。

一旦申请通过,i-Sayang 计划就会自动在2个月后把2%的薪水比例,转到你的妻子/丈夫的户口中。

需要注意的是,一旦加入这项计划,是不能中途退出的,除非夫妻离婚或接受公积金的一方离世。

4. i-Suri 家庭主妇公积金计划改善

i-Suri 是 KWSP 在2018 年推出的,主要目的是帮助家庭主妇、已离婚或丧夫的妇女、单身母亲储蓄,以便能够为自己养老,同时也肯定了家庭妇女对家庭及社会的付出。

i-Suri 能够享有的福利其实和普通打工族的 EPF 差不多,能够扣税、有死亡福利,能享受回报,甚至比普通的 EPF 还多了一项福利!

那就是每缴纳 RM 1 到公积金账户中,政府将会补贴相同金额,每年最高可以获得 RM 300 的补贴,最高 RM 3,000的终身补贴。

i-Suri 谁可以申请?

- 必须是马来西亚公民

- 必须注册为公积金会员

- 55岁或以下

- 在国家贫穷资料库系统(eKasih)注册的家庭妇女

i-Suri 如何进钱?

加入 i-Suri 计划有2各方法:

1.通过 KWSP i-Akaun(Ahli)官网注册。你可以点击这个链接:https://online.kwsp.gov.my/isaraanReg/?lang=ms 加入 i-Saraan。之后,填写你的身份证号码,工作领域以及勾选同意条款即可。接下来的步骤都和 i-Saraan 相似,推荐你阅读 《EPF派息 5.35%!把錢存在EPF作退休金值得嗎?EPF利息穩定嗎?》以获得详细步骤。

2.到附近的 KWSP 分局填写提交 Borang Permohonan Pendaftaran Caruman Sukarela i-Saraan/i-Suri – KWSP 16G (M)

5. 存款少于1万的 RM 500 奖励金

根据财政预算案,政府将针对存款少于 RM 10,000 的40至54岁的公积金会员发放一次性的 RM 500 存款,以鼓励这个即将退休的群体,不要放弃,继续储蓄。

这笔奖励金大约涉及140万名会员,总值7亿800万令吉。

总结

EPF 事关每个大马人的退休生活,希望今天为你总结的这4个 KWSP 2024年新计划,能够让你找到适合自己加入的计划,以便未雨绸缪,为养老生活添砖加瓦,安度晚年。

延伸阅读

EPF派息 5.35%!把錢存在EPF作退休金值得嗎?EPF利息穩定嗎?

如何上網申請用EPF儲蓄抵押銀行貸款?FSA2 2023年4月7日開放申請!誰符合資格?

什麼是 EPF i-Lindung? 如何通過 EPF 買保險?

什麼是PRS私人退休計畫? 和EPF有什麼不同?PRS值得投資嗎?

你知道嗎? EPF竟然可以拿出來投資信托基金 (Unit Trust),獲得超過6%的回酬?!

聽過EPF i-Invest嗎?原來還可以用公積金投資信託基金達到更高回酬!

免责声明

此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。