為什麼搞懂資產負債表這麼重要?

我們在觀察一個人到底有沒有錢時,可能會看他的月收入多高、住在什麼房子、開哪一款汽車。但是在有錢的表象背後,他可能背負了1百萬令吉的房貸、20萬令吉的車貸和10萬令吉的私人貸款。那些有錢的象徵,真正的所有權還在銀行的口袋中。

這類人就是典型的「有錢的窮人」。

同樣的情況放在上市公司中,我們或許從損益表得知公司的營業收入穩定度、控制成本的能力和花錢的方向,但是沒有辦法知道淨利的數字背後,公司背負了多少貸款、有多少還沒收回來的應收賬款、銀行實際的現金有多少。

從資產負債表中,我們可以直觀地看出公司的資產和財務實力是否足夠雄厚,能作為公司的根基和底氣,最終影響公司的競爭能力。

了解資產負債表的結構

在深入討論資產負債表的結構之前,我們先來看一下它長什麼樣子。

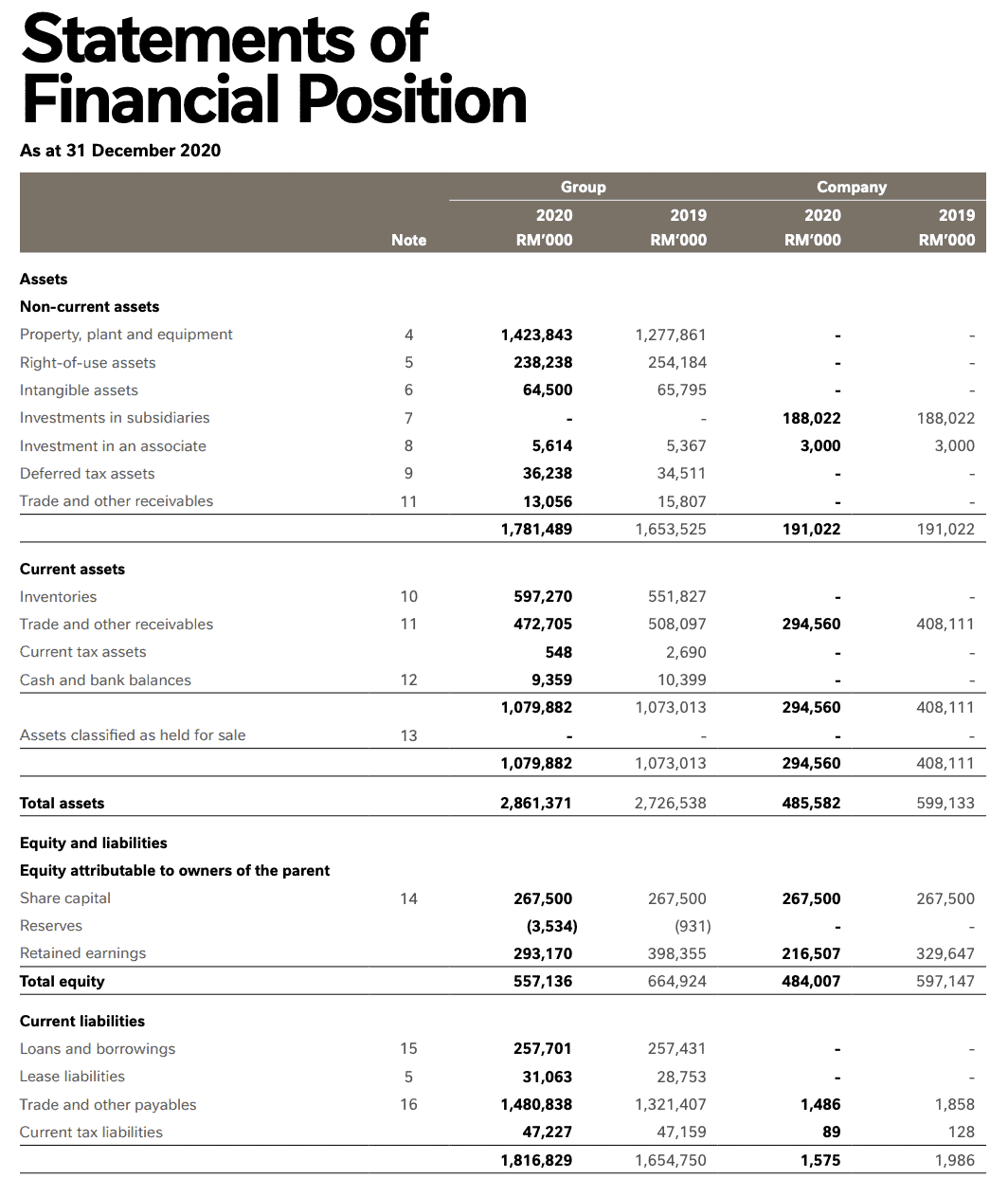

這是馬來西亞股王——雀巢(Nestle Malaysia Berhad, 4707)2020財政年年報(Annual Report)。我們可以看到資產負債表由資產(Assets)、負債(Liabilities)、股東權益(Shareholder’s Equity)三大部分組成。

資產負債表的公式是:

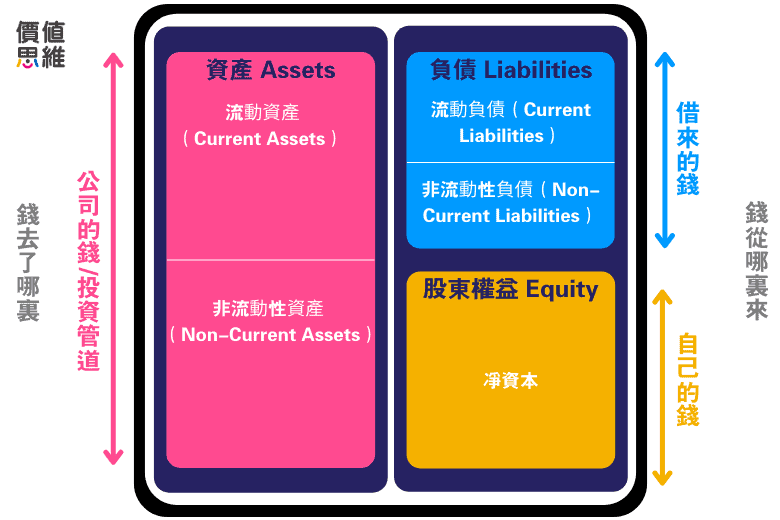

資產(Assets) = 負債(Liabilities)+ 股東權益(Shareholder’s Equity)

資產(Assets)是由公司所全權擁有和控制、可以在未來帶來效益的資源,包括現金、土地、工廠、生產設備等等。

負債(Liabilities)就是借來的錢,需要在長期或短期内償還,包括銀行貸款、應付賬款等等。

股東權益(Equity)是公司的資金來源之一,也是股東的錢,包括了股本、保留盈餘等等。把總資產減去總負債後剩下的部分就是股東權益,因此也被稱為淨資產。

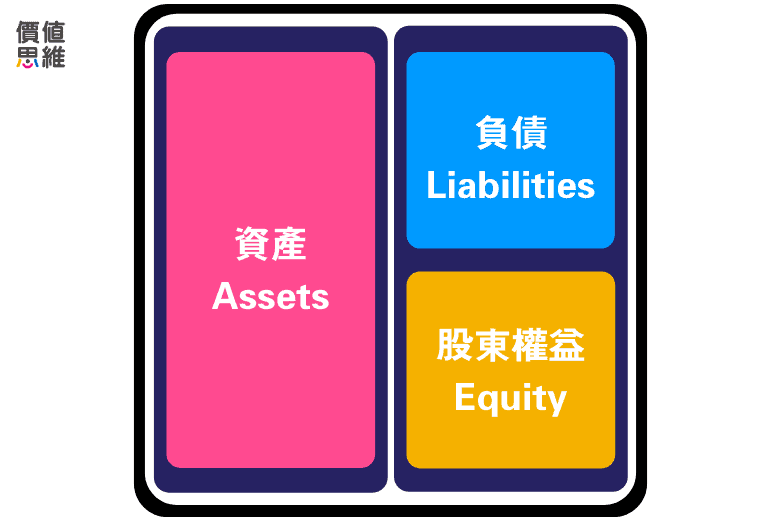

從會計的角度來看資產負債表的結構:

左邊是資產,代表了資金的去向。

右邊是負債和股東權益,代表了資金的來源。

總資產就是負債和股東權益的相加。

按照這個結構,我們可以得出的結論是,資產的來源有兩種:

- 用股東的錢(股東權益)來買

- 跟別人借錢(負債)來買

一家公司所擁有的資產都是通過股東的錢(股東權益)和借來的錢(負債)買到的。

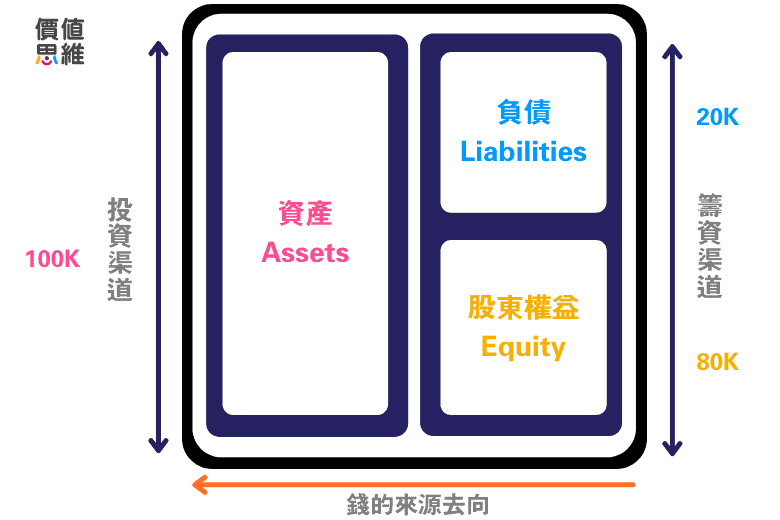

舉個例子說明。

假如你打算和朋友合股經營一家咖啡館,需要的資金是100K。和朋友集資後一共有80K,這就是股東權益;剩下的20K向銀行貸款,這就是負債。

有了這100K,你可以租店面、買咖啡機、原物料如咖啡豆和牛奶,這就是資產。

注意,資產負債表的兩邊必須是平衡的,一如它的英文名稱 Balance Sheet。因此,無論你在其中一邊置入什麼數字,另外一面也一定要置入同等的數字,讓這套方程式永遠等量,並且達到平衡的效果。

有了概念,接下來我們會一一拆解資產、負債和股東權益的重點細分項目,幫助大家深入了解個別項目的內容和意義,知道這些數字對應了哪些公司的實際狀況,也能夠預測公司的前景。

資產負債表基本項目內容解釋

下面我們會按照這些項目在財報上的出現順序介紹。

在閱讀資產負債表時,我會特別關注幾個方面:

- 公司的資產是否穩定成長?一般來說,資產越多,代表公司的財務能力越強。

- 公司償還債務的能力如何?會不會有短期週轉不靈的風險?主要看流動比率和速動比率。

- 應收賬款有沒有增加?這是別人欠公司的錢,日子久了收不回來,有變成爛賬呆賬的風險。

- 存貨量有沒有增加?有時存貨量增加不是好事,可能意味公司的產品賣不出去,才會積壓在倉庫。

資產負債表中的資產類

資產分為流動資產、非流動資產兩個部分。

流動資產(Current Assets):能在一年内變現的資產,比如現金(Cash)、 存貨(Inventories)。流動資產越多,可供公司使用的現金也越多。

非流動資產 (Non-Current Assets):不能在一年内轉換為現金的資產,比如廠房、機器、無形資產(Intangible assets )、商譽(Goodwill)、應收賬款(Trade and other receivables)。

非流動資產越多,公司正在擴展的可能性也越高。因爲投資了更多機器、土地來生產更多產品或提供服務,可為公司帶來更多盈利。

注意,如果非流動資產占用太多資金,可能影響公司的周轉能力和變現能力。

資產的細分項目很多,我們應該重點關注應收賬款和存貨。

應收賬款(Trade and other receivables):客戶向公司購買產品卻還沒有付款,會積累成應收賬款。

如果公司長期無法收回錢,貨又送出去了,便會人財兩空。因為還沒有收回來的錢,隨時都有變成爛賬而收不回來的風險。

應收賬款過高,也意味著公司沒有議價能力,所以客戶才會欠錢不還。

假如公司的應收賬款過高,會有做假賬的嫌疑。

存貨(Inventories):存貨會以原材料(Raw Material)、半成品(Work in Progress/ Packaging)、完成品(Finished Goods)的形式存在。

存貨數額的變化,可能是因為公司購買更多的原材料準備更多的訂單,這是值錢的存貨。但也可能是公司的產品賣不出去,導致產品囤積倉庫,屬於不值錢的存貨。時間久了可能變成減值損失。

建議大家閱讀財報中關於庫存 Inventory部分,它可以告訴我們,公司的產品是否還有需求量。

存貨量異於尋常,也有做假賬的嫌疑。

資產負債表中的負債和股東權益類

負債分為流動負債、非流動性債兩個部分。

流動負債(Current Liabilities):也稱爲短期負債,必須在一年内還清的債務,比如應付賬款(Trade and other payables)、短期借款(Loans and borrowings)、所得稅(Current tax liabilities)。

非流動負債(Non-Current Liabilities):也稱爲長期債務,償還期限超過一年的債務,比如長期借款(Loans and borrowings)、員工福利(Employee benefits)、延遲所得稅(Deferred tax liabilities)。

正在快速成長的公司,一般上負債比例都會比較高。

負債過高,意味著公司面臨沈重的財務壓力。假如突然發生特別事故影響公司的獲利情況,債主隨時會上門討債。當公司無法償還貸款,便會面臨倒閉的風險。

不過,一家公司有負債不一定是壞事。因為,適當的借款槓桿,跟別人借錢,可以讓公司擁有更多資金擴展營運規模,才有機會賺回更多錢。

假如堅持不借錢,或許可以節省不少利息,但也意味著公司只能用資深的現金去營運或投資,或許會喪失創造更多利潤的機會。

因此,負債過高的公司不好,但不負債的公司同樣有發展受限制的風險,前景堪憂。

資產負債表中的股東權益類

股東權益包括股本、資本公積、保留盈餘和其他。

股東權益(Equity):股東們所實際擁有的公司資產的價值,包括股本(Share capital )、資本公積(Reserves)、保留盈餘(Retained earnings)、庫藏股(Treasury stock)和其他。

將所有資產減去所有負債,便會得到股本權益,也是公司最基本的價值。

股東權益報酬率分析公司運用股東的錢來賺錢的效率

股東權益可搭配稅後淨利潤,算出股東權益報酬率(Return on Equity, ROE)。理論上,ROE越高,表示公司為股東賺回來的錢越多。當然,還要考慮公司的負債情況和還債能力。

股東權益報酬率 =(稅後淨利潤 ÷ 股東權益) x 100%

每股淨值代表公司的基本價值

股東權益也可搭配公司的總股數,算出每股淨值(Net Asset Value per Share, NAVPS),來判斷公司的真實價值。(延伸閱讀:每股淨值是什麼?衡量公司經營能力的財務指標)

每股淨值 = 股東權益 ÷ 發行股數

資產負債表的重要指標分析

最後,我們來看看幾個和資產負債表相關的重點指標,判斷公司的表現是好是壞。

流動比率(Current Ratio)

流動比率可以衡量公司短期償債能力。

流動比率 = 流動資產 ÷ 流動負債

一般來說,流動比率越高,表示公司的短期償債能力越高。但是,流動比率也不是越高越好。畢竟流動資產包括了應收賬款和存貨,當流動比率過高。可能是公司的應收賬款或存貨太高,或者資產效率不高,會影響短期還債的能力。

普遍認為,流動比率在2左右較為理想。

速動比率(Quick Ratio)

速動比率可以更精準地衡量公司短期償債能力。你可能會問,不是有流動比率嗎?流動比率和速動比率之間有什麼不同?

流動比率包括了存貨、預付費用等,這兩項流動資產其實在短期內並不容易變現,反而會拉高流動比率,讓投資者誤會公司的短期還債能力。

因此,我們會使用速動比率,扣除存貨和預付費用,可以更精準衡量公司的償債能力。

速動比率 = (流動資產−存貨−預付費用) ÷ 流動負債

同樣的,速動比率越高,表示公司的短期償債能力越高。一般要求大於1。可以和同產業的其他公司比較。

股東權益報酬率(Return on Equity, ROE)

股東權益報酬率,又稱股本回報率,指的是公司運用股東的錢來賺錢的效率。理論上,ROE越高,表示公司為股東賺回來的錢越多。

股東權益報酬率 =(稅後淨利潤 ÷ 股東權益)x 100%

從ROE,我們可以知道公司以現有的資本,到底可以獲得多少的實際報酬率。舉個例子,股東權益是100元,稅後淨利潤是20元,那麽 ROE 就是20%。公司以100元的股東資本,賺到20元的淨利。

ROE不用自己計算,幾乎提供財報數據的網站都會提供這個指標數字。假如發現公司的ROE出現不同尋常的表現(比去年高、比競爭對手高),不一定是好事。

這是因為ROE沒有考慮公司的負債金額,只看淨利潤。假如公司有一次性獲利,或者跟銀行借了很多錢,來增加公司的淨利潤,都有機會拉高公司的淨利潤,繼而拉高ROE的表現。因此在使用ROE時,還要考慮公司的負債情況和還債能力。

資產報酬率(Return on Asset, ROA)

資產報酬率是公司利用所有資產賺錢的能力和效率。它和ROE最大的不同是,ROA衡量公司運用資產賺錢的能力,ROE衡量公司運用股東的錢賺錢的能力。

資產報酬率 =(稅後淨利潤 ÷ 總資產)x 100%

ROA考慮了公司的負債情況,一般會用來分析負債比率較高的銀行和金融保險業。

從ROA,我們可以知道公司用了多少的資產來生產出多少的净利。舉個例子,公司投資100元,得到20塊錢,資產報酬率就是20%。資產報酬率越高,表示公司運用股東賺到的錢越多。

資產越多、負債越少都不一定是好事

在閱讀資產負債表時,很多人都會誤以為資產越多、負債越少,代表公司運作良好,值得投資。

事實上,資產太多、負債太少都不一定是好事。如果資產太多,有可能是應收賬款和存貨太多,拉高了資產表現。比如庫存有很多滯銷貨物,會給公司帶來損失。

至於負債,在挑選合適的公司時,我們都傾向尋找低負債,甚至是零負債的公司。

沒有負債固然好,可以節省大筆的利息支出。但是不借貸,意味著公司不懂得靈活運用槓桿融資的方式,為公司取得更多資金,用於擴展公司規模、進行產品研發等等,來提高公司的利潤和市場競爭能力。因此零負債、或負債少的公司,有時也暗示了成長表現停滯,錯失為公司創造更大利潤的機會。

總結

透過資產負債表,我們可以有效掌握一家公司的資產是多少,借款有多少,投資項目是什麽等。同樣的,觀察資產負債表也可以瞭解公司的財務健康、償還能力和營運能力,是否做假賬,魚目混珠欺騙投資者。

但是,只閱讀公司特定時期的資產負債表,其實得不到太多有用的信息。

因為通過單一報表,我們無法全面掌握公司真正的財務狀況。

比如說損益表顯示公司的營收和利潤不斷增長,但是資產負債表的應收賬款和應付賬款暴增,而且現金流量表並沒有可以對應利潤增長的現金流入,有可能是公司在做假賬。這是地雷股的徵兆之一。

要從資產負債表判斷公司好壞,有3種做法:

- 交叉閱讀同一公司的損益表、資產負債表和現金流量表

- 比較公司今年與過去幾年的財務報表

- 比較公司與同產業企業的財務報表

我通常會將公司與其他同產業的公司作為比較,從中判斷公司的表現。比如手套股公司應該和其他手套股公司做比較。

這是因為不同產業的公司,資產配置的比重不太一樣。比如製造業的資產集中在廠房、機器等固定資產;互聯網業則多數是輕資產,現金、知識產權的比重比較高;銀行業則集中在放貸,負債比重比較高。

所以將同產業的公司進行比較才有意義,更容易觀察公司的經營狀況。

或者比較公司在不同時期的資產負債表,觀察資產、應收賬款、貸款、存貨這些重點項目是不是暴增,再來判斷公司的表現。

因此,在讀財報時,要老老實實地將三大財務報表都看過一次(當然,只需要看重點),再搭配比對裡面的內容,從中判斷公司的好壞。

在下一篇文章,我們會介紹公司真正的盈利成績單——現金流量表(Cash Flow Statement)。

如果你想通過影片教學來了解如何看懂股票財務報表的話,也歡迎你點擊觀看以下影片: