如果你急需要用钱,身边也没有亲朋好友可以帮衬,那么个人贷款或许是最好的选择。

市面上除了银行或者一些私人公司有提供个人贷款,其实 TNG ewallet 中的 GO Pinjam 功能也提供了个人贷款。

在选择个人贷款前,最重要的是我们必须把 “借钱的成本” 纳入考量,来确定自己后续是否有办法定时偿还的能力,否则这将影响到我们的信用评分。

那么 GO Pinjam 的借贷服务究竟划算、值得吗?今天,这篇文章将和你分享 GO Pinjam 的申请条件和优缺点分析。

目录

什么是 GO Pinjam?合法安全吗?

GO Pinjam 是 Touch ‘n Go eWallet 和联昌银行(CIMB Bank)在2022年共同推出的个人电子小额信贷服务。这项服务的贷款产品是由 CIMB 提供的 e-Zi Tunai。

而 CIMB 是受国家银行 (Bank Negara Malaysia,BNM)监管的银行,确保了这项服务的合法性。我们可以放心地在这个平台上申请借款,不必担心任何法律和安全问题。

为什么要选择 GO Pinjam?

比银行个人贷款更容易获得批准

如果我们向银行申请个人贷款,通常情况下因为银行没有实物资产作为我们借款的担保,这使得银行面临着较高的欠款风险。因此,银行在批准贷款时更加谨慎,普遍要求借款人的月收入入达到至少 RM 1,000 – RM 3,000。

然而,与此不同的是,GO Pinjam 允许月薪最低为 RM 800 的马来西亚公民申请贷款。这意味着收入门槛更低,更容易获得贷款机会。这项宽松的条件为更多低收入群体提供了贷款机会,无论是应对紧急开支还是实现小额投资、做一些小生意,都能让我们满足各种个人和家庭需求,应付眼前的财务窘境。

提供短期的贷款期限/供期:1星期-12个月

一般情况下,银行个人贷款的借贷期限至少为6个月。但是,GO Pinjam 则提供了更加灵活的选择,我们可以根据自己的实际需要选择从短至1星期,延伸至最长12个月的贷款期限,可以帮助我们更好地应付短期内的财务状况和目标。

最重要的是,贷款的利息是每日积累的,也就是我们常说的“利滚利”。贷款期限越短,意味着我们最终需要偿还的贷款利息更少。这是 GO Pinjam 最大的优势。

举个例子,假设小明向 GO Pinjam 和 A 银行借款 RM 1,000,贷款期限分别是3个星期和6个月,利息一样是8%。结果显示,由于 GO Pinjam的 贷款期限更短,所以需要偿还的总利息比 A 银行少了大约8倍。

| GO Pinjam | A 银行 | |

| 贷款金额 | RM1,000 | RM1,000 |

| 贷款期限 | 3个星期 | 6个月 |

| 年利息 | 8% | 8% |

| 总利息=贷款金额 × 利息率 × 贷款期限 / 365 | RM 1,000 × 8% × 21 / 365 = RM 4.60 | RM 1,000 × 8% × 180 / 365 = RM 39.45 |

提供小额贷款:最低从 RM 100 起

虽然银行个人贷款的收入门槛较高,贷款期限较长,但相应地它们通常能够提供较高额度的贷款,一般在 RM 5,000 到 RM 300,000 之间。

然而,GO Pinjam 的优势在于其提供的小额贷款服务。根据我们的收入水平,GO Pinjam 的贷款金额可以从低至 RM 100 到最高 RM 10,000。这使得 GO Pinjam 成为满足个人短期资金需求的理想选择。

GO Pinjam 划算值得吗?

GO Pinjam 利息

GO Pinjam 的年利息范围为 8% 至最高 36%。它的利息计算是基于我们的信用评分、还款历史和贷款期限等因素,因此,实际利息会因人而异。一般来说,信用评分较高且还款历史良好的用户通常能够获得较低的利率。

但是,如果和银行或合法信贷公司的个人贷款、信用卡以及信用卡现金透支(Cash Instalment)相比,GO Pinjam 是否划算呢?

下表就列出了各个贷款的利息以及最低的收入门槛:

| 贷款 | 年利息 | 最低收入门槛 |

| GO Pinjam | 8% – 36% | RM 800 |

| 银行/信贷公司个人贷款 | 4.50% – 18% | RM1,000 起 |

| 信用卡 | 15% | RM2,000 起 |

| 信用卡现金透支(Cash Instalment) | 0% – 8.88 % | 仅限信用卡持有者 |

注意:我们只比较了贷款额为 RM 10,000,且最长贷款期限为12个月的个人贷款。

目前,Alliance Bank 是在这个标准内,利息最低的个人贷款,年利息是 4.99%。但是,它的最低月薪要求是 RM 3,000,对于低收入者来说比较难以获得。在这个情况下 GO Pinjam 对于提收入群体来说是不错的选择。

如果你的收入有至少 RM 3,000,那么比起 GO Pinjam,还是建议你直接向银行申请。不过,需要注意的是,银行的利率会根据多种因素而变化,包括:贷款期限、信用评分、贷款金额和负债比(你的欠债相对于你的收入的比例)以及隔夜利率政策(Overnight Policy Rate,OPR)。

如果和合法的信贷公司贷款比较,比如: AEON Credit 的月薪要求是最少 RM 1,500,利息却是介于 7.92% – 18%之间。对于收入大约是 RM 1,500 的人群来说,那么 AEON Credit 就比 GO Pinjam 在利率方面有优势。

与信用卡相比,GO Pinjam 的利率还是相对较高。

现在大多数信用卡都为购买大件物品(如手机、笔记本电脑、洗衣机等)提供了轻松付款计划(Easy Payment Plan,EPP)。这些计划通常具有0%的利率,分期付款计划长达36个月。因此,借款的成本几乎为零。因此,在不确定自己究竟需不需要贷款前,你可以先去查询你持有的信用卡是否支持 EPP 计划,条件是什么,从而避免高利息贷款。

此外,信用卡也支持现金透支(Cash Instalment Plan,CIP)。打个比方:Maybank 的 EzyCash 提供了最高信用卡额度的70%的资金。假设小明有 RM12,000 的信用额度,他就可以提取RM8,400,并以8.88%的年利率进行月供还款。又或者,你也可以选择 HSBC 银行 6.88% 年利息的现金透支服务。

整体来看,如果你的月薪是 RM 1,500 以上,那么直接申请银行或信贷公司的个人贷款或利率更低的信用卡现金透支服务更划算。不过,如果你的月薪低于这个水平,那么 GO Pinjam 就是唯一安全又合法的贷款渠道了。

费用

如果你选择向银行贷款,通常情况下,银行会向我们收取2%的手续费(Processing Fee),以及0.5%的印花税(Stamp duty)。换句话说,每借 RM 1,000,你将需要额外还款 RM 25。

相比之下,GO Pinjam 则完全免除了所有的手续费和印花税,因此在费用方面更为节省。

假设小明分别从 GO Pinjam 和 A 银行申请 RM 1,000 的个人贷款:

| GO Pinjam | A银行 | |

| 贷款金额 | RM1,000 | |

| 贷款期限 | 3个星期 | 6个月(以目前市面上最低的贷款期限来计算) |

| 年利息(以最高利息计算) | 36% | 18% |

| 总利息=贷款金额 × 利息率 × 贷款期限 / 365 | RM 1,000 × 36% × 21 / 365 = RM 20.71 | RM 1,000 × 18% × 180 / 365 = RM 88.76 |

| 手续费 | RM 0 | RM20 (2%) |

| 印花税 | RM 0 | RM5 (0.5%) |

| 总费用 | RM21 | RM115 |

从表格的对比中,我们可以清楚得知,由于GO Pinjam的贷款期限较短,尽管其利息较银行要高出许多,但最终需要偿还的总金额却比银行更有优势。银行贷款的利息虽然较低,但理论上来说,贷款期限越长,需要支付的总金额也会越高。

反过来,如果 GO Pinjam 的贷款期限一样被拉长至6个月来偿还,利息是36%,RM 1,000 × 36% × 180 / 365 = RM 177.53,那么肯定是 GO Pinjam 的总费用更高。(如果你没有办法在短时间内还清债务,这个时候你就要三思了啊~)

这表明了贷款不仅仅只看利息率,还需要考虑贷款期限、附加费用等多个因素。尽管利息率是重要的考虑因素之一,但实际上需要支付的总金额才是真正的决定性因素。在做出贷款决策时,综合考虑这些因素才能够帮助我们做出更明智的选择。

风险

TNG GO Pinjam 和其他银行所提供个人贷款一样,所有借款的记录都会被记录到信用报告:CCRIS 和 CTOS 中。

如果你频繁地通过 GO Pinjam 贷款,这些记录都会反映到我们的信用报告中。当你准备向银行申请信用卡或其他贷款时,这些记录可能会让银行判断你的贷款行为过激,认为你收入不稳定或经济情况有问题,从而拒绝你的申请。

此外,如果贷款的金额超出你的偿还能力,导致你未能按时付款或违约,你将面临被列入黑名单的风险,并对你的信用报告产生负面影响,这将很有可能导致我们无法在未来申请新的贷款,如汽车或房屋贷款。

推荐阅读:什么是CCRIS & CTOS?5招提高信用分数,教你在大马借到银行贷款

身边的朋友可以借钱给你吗?

在申请 GO Pinjam 前,先问问自己你真的没有其他办法获得资金了吗?GO Pinjam 的贷款金额是 RM 100 – RM 10,000,这个数额并不算特别大,如果只是用来应急,似乎也比较鸡肋。

如果要借 RM 100,比起要偿还高额的贷款利息,为什么不尝试和身边的亲朋戚友借钱度过呢?

不过,如果你真的有需要借 GO Pinjam,那么可以根据价值思维所整理的教程来申请。申请条件和步骤非常简单,我们将利用图文并茂的方式,手把手帮助你完成申请。

GO Pinjam的申请条件

- 年龄介于21岁至63岁。注意,贷款到期时,个人年龄不能超过65岁

- 马来西亚公民

- Touch ‘n Go eWallet 用户

- 月薪最低 RM 800

- 最少3个月的被雇佣或生意成立记录

GO Pinjam的申请步骤教程

以下申请步骤仅为示范:

- 打开手机中的 TNG ewallet APP,点击 GO Pinjam

- 输入月薪

- 选择要贷款的金额

- 选择贷款期限

- 填写婚姻状态

- 填写学历

- 填写你的种族身份

- 填写你的住址

- 填写工作信息

- 检查资料

- 提交资料证明你的收入

- 选择贷款出金的户口

- 提交申请以获得银行审核

- 贷款成功被批准

- 选择是否接受贷款

步骤 1:打开手机中的 TNG ewallet APP,点击 GO Pinjam

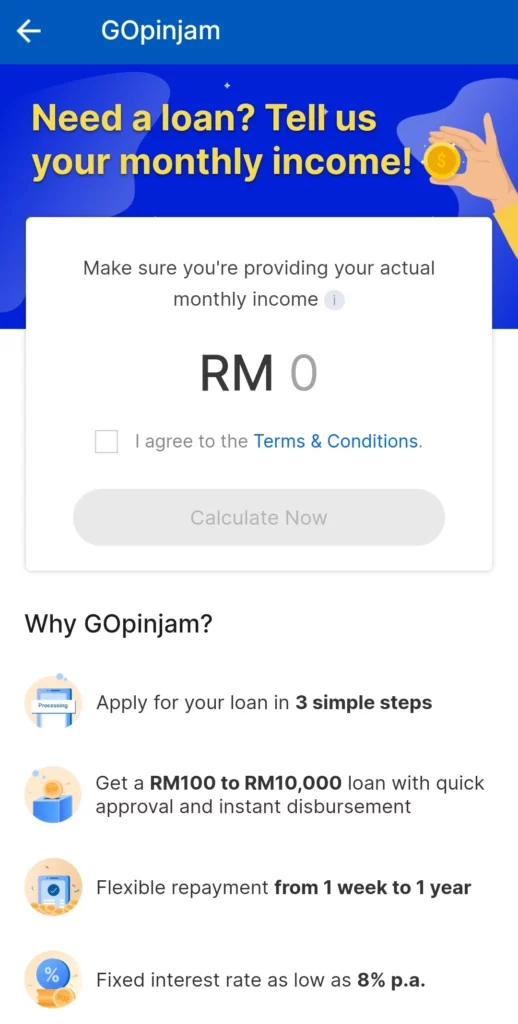

步骤 2:输入月薪

输入你的真实月薪(还未扣除 EPF 和税务),并勾选 “I agree to the Terms & Conditions”。GO Pinjam 将自动根据你的月薪计算出你能够获得多少贷款金额。这里,小编输入的月薪是 RM 3,000。

步骤 3:选择要贷款的金额

系统显示根据 RM 3,000 的月薪,我可以获得最高 RM 3,000 的贷款额度。但是,我们可以根据自己的需求调整我们需要贷款的金额。由于我们的贷款额度最高是 RM 3,000,所以我们不能选择高于这个额度的金额,在这里小编选择贷款 RM 2,400。

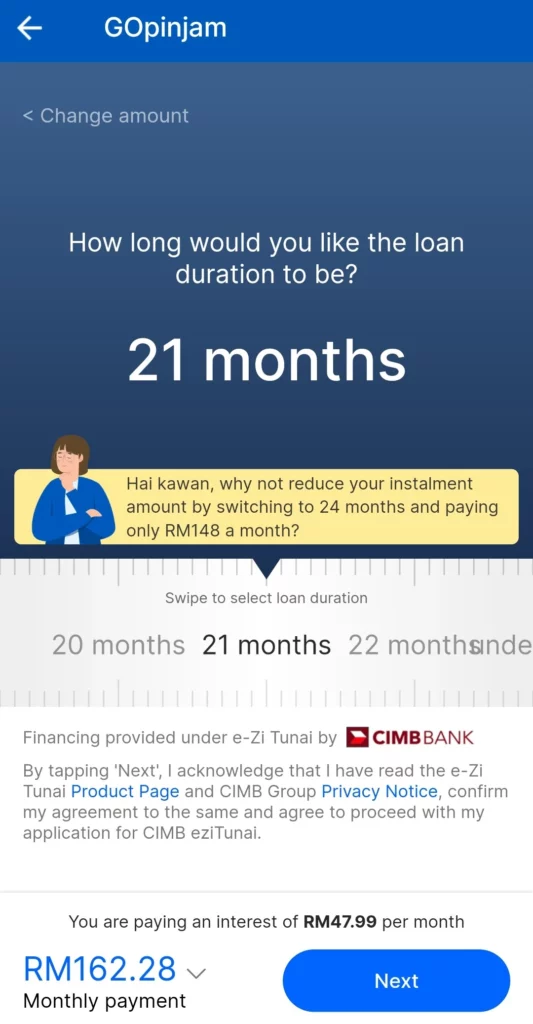

步骤 4:选择贷款期限

接着选择你的贷款期限,这里小编选择了 21个月,每月需要支付 RM 47.99 的利息,每月共支付 RM 162.28。

在这里,小编要提醒大家注意的是,虽然我们可以选择更长的期限摊还债务,比如系统所建议的 24个月的贷款,每月需要支付的金额是 RM 148,相比起来每月支付的金额更少,但是最终实际的利息也会较高。所以,我们就要根据自己的实际情况来做出调整。如果你每月都有余力支付较高的金额,那么选择更短的期限,更符合利益。但是,如果你每月的偿还能力没有那么高,那么就选择较长的期限,避免自己因为利息太高而没有按时支付,导致自己的信用评分下降。

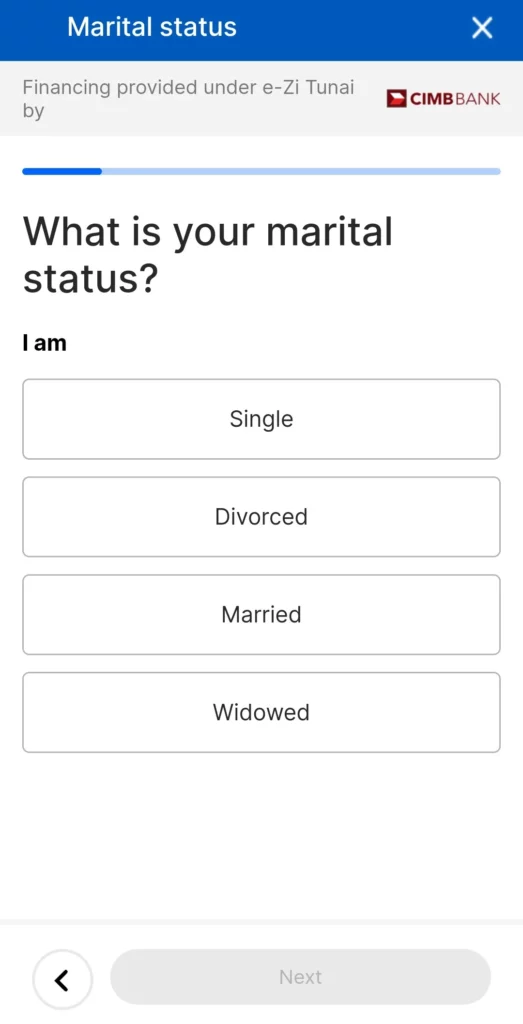

步骤 5:填写婚姻状态

填写你的婚姻状态,如:单身(Single)、离婚(Divorced)、已婚(Married)、丧偶(Widowed)。

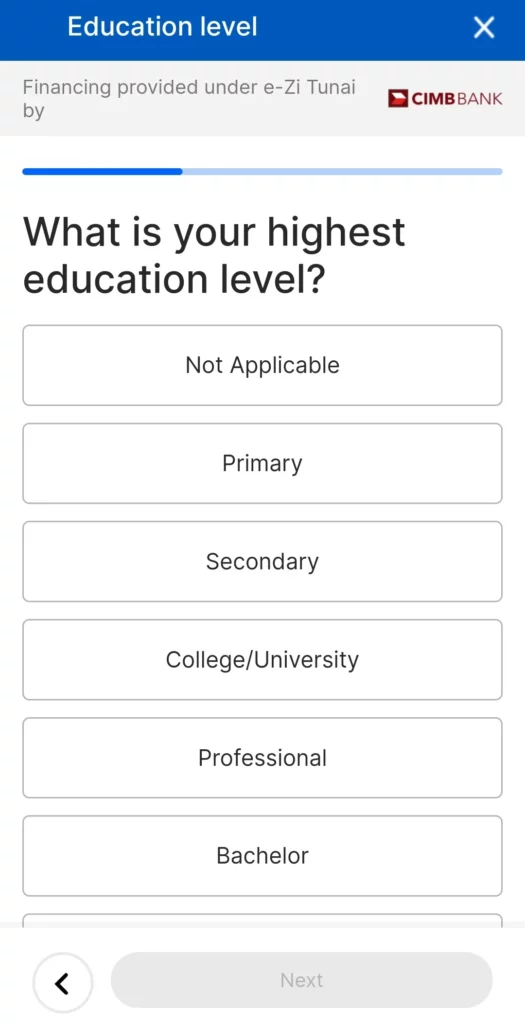

步骤 6:填写学历

填写你目前的受教育程度:无(Not Applicable)、小学(Primary)、中学(Secondary)、大学(College/University)、专业(Professional)、学士(Bachelor)。

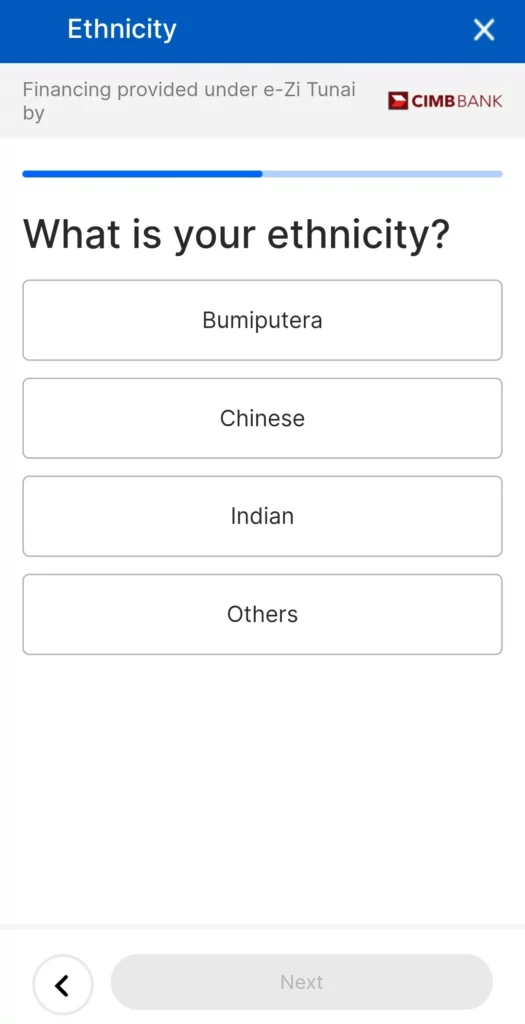

步骤 7:填写你的种族身份

填写你的种族身份,如:土著(Bumiputera)、华裔(Chinese)、印裔(Indian)、其他(Others)。

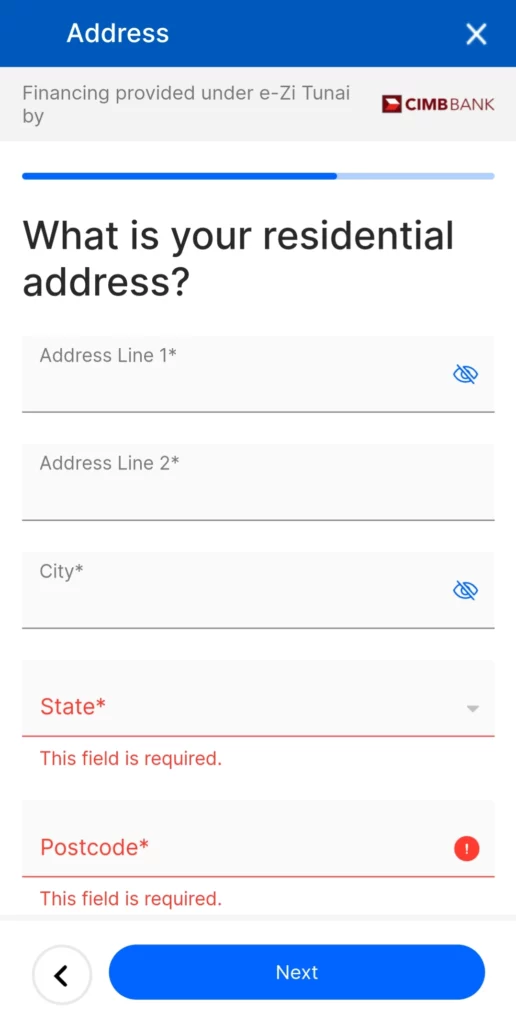

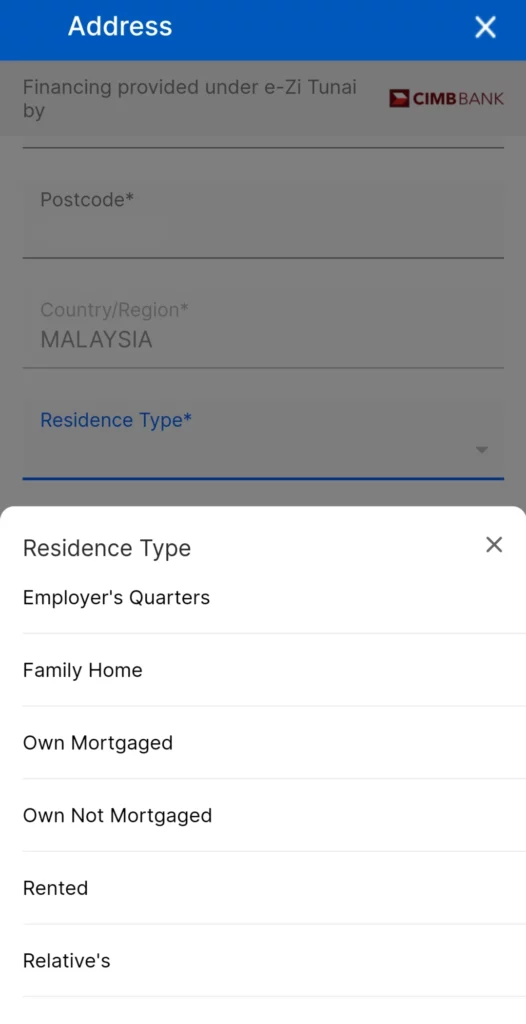

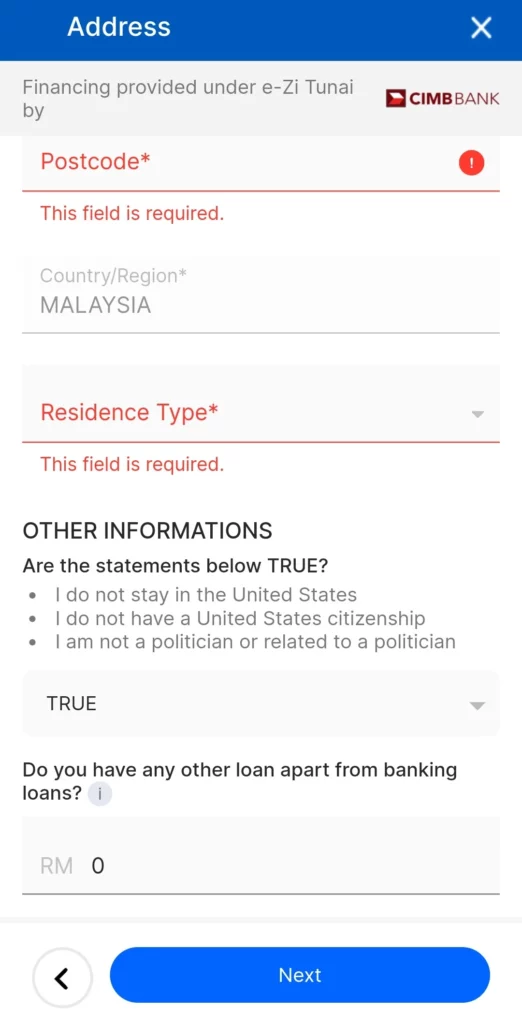

步骤 8:填写你的住址

填写完住址后,下方会出现一栏 “Residence Type”来确认你的住址性质,如:员工宿舍(Employer’s Quarters)、祖厝(Family Home)、自有抵押的房子(Own Mortgaged)、自有无抵押的房子(Own not Mortgaged)、租的(Rented)、亲戚的房子(Relative’s)。

地址填好后,系统会要求你确认的税务居民身份,如:

- 我没有住在美国

- 我没有美国公民权

- 我不是政治人物,并且和任何政治人物没有关系

如果以上属实,则选择 “True”。

接下来,系统还会确认你是否还有除了银行贷款之外的其他贷款,并要求你输入相关贷款的金额:

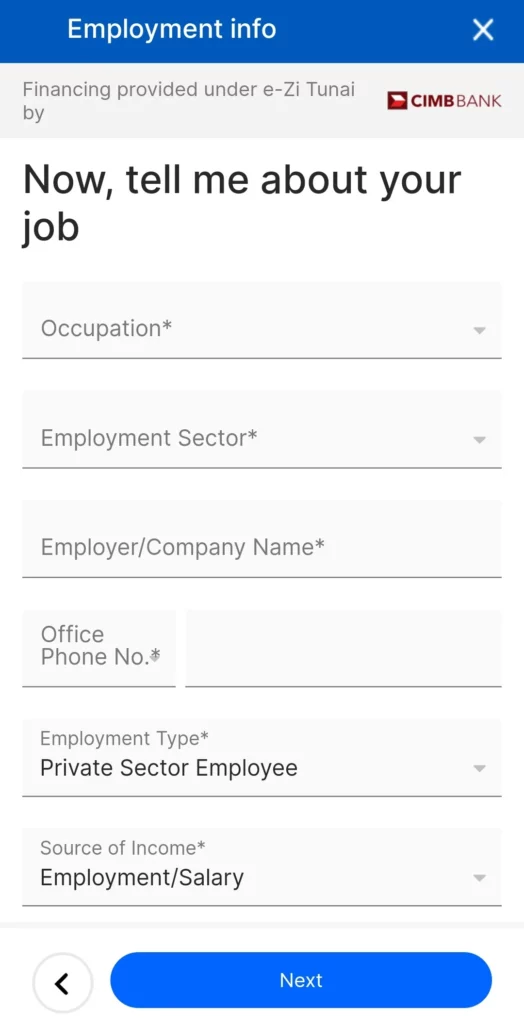

步骤 9:填写工作信息

填写你的职业、行业领域、公司名字、公司地址、公司的电话号码、企业属于政府还是私人性质、收入来源、什么是在该公司开始工作等信息。

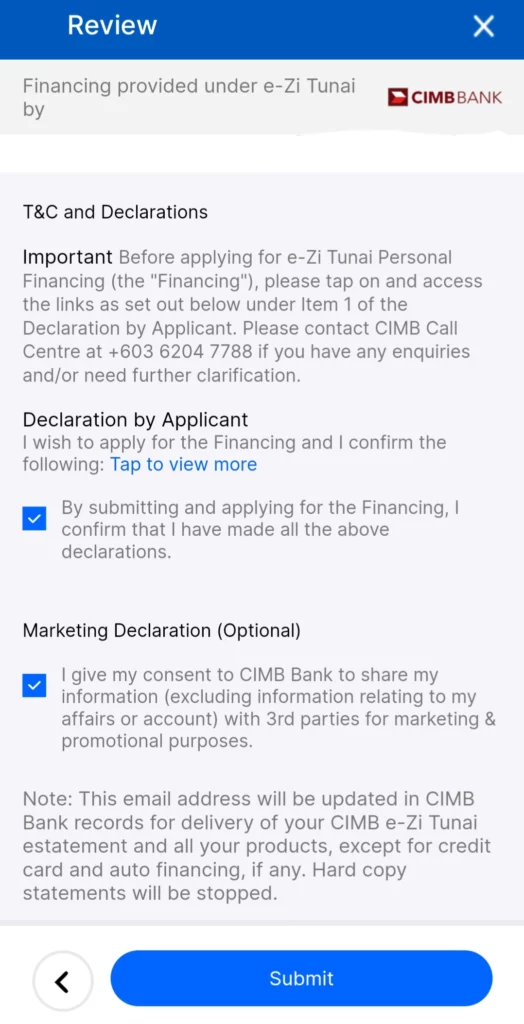

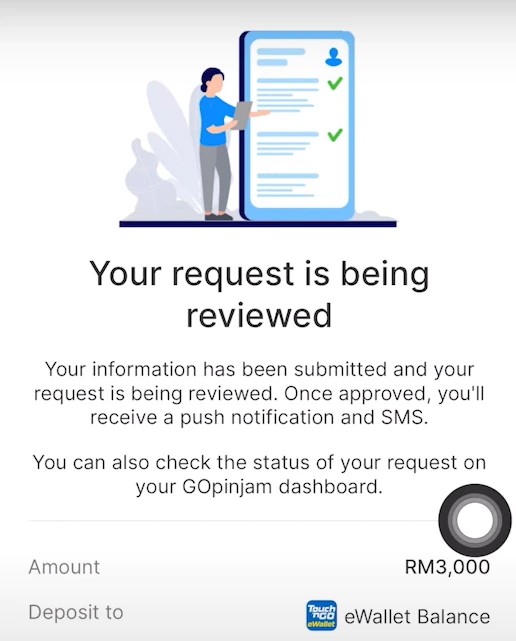

步骤 10:检查资料

请检查你所填写的资料是否正确。如果无误,请滑倒最下方勾选2项同意条款,点击 “Submit”。TNG 会开始审核你的申请。

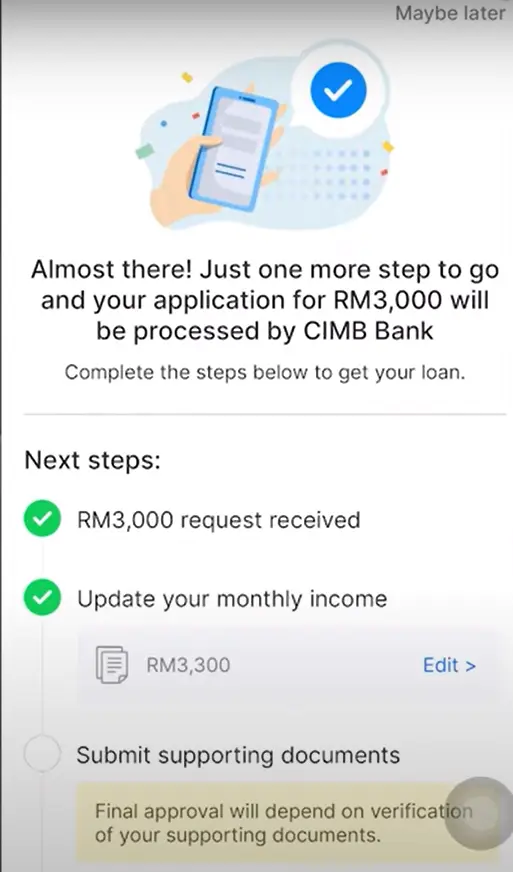

步骤 11:提交资料证明你的收入

基本的审核通过后,TNG 可能会要求你提交资料证明你所填写的事项属实。首先,确认你的月薪是否正确。之后,

如果你是打工族,请上传以下文件,作为证明:

- 最近3个月的薪水单(可包括佣金收入,或收入起伏不定的人群)

- 显示最近3个月的 EPF 缴钱证明

- 最新的 Form B/BE 的电子收据

如果你是自雇人士则需上传:

- 最新的 Form B/BE 的电子收据

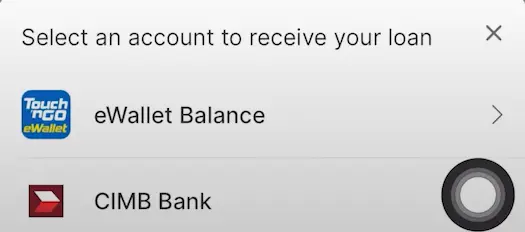

步骤 12:选择贷款出金的户口

贷款批准后,你希望通过什么方式获得这笔贷款金额?GO Pinjam 目前只允许我们用2种方式:电子钱包(ewallet Balance)以及 CIMB Bank 的储蓄户口(Savings Account)或往来户口(Current Account)接收这笔贷款。

步骤 13:提交申请以获得银行审核

一般上,我们会在3个工作天内收到我们的贷款申请是否通过的通知。

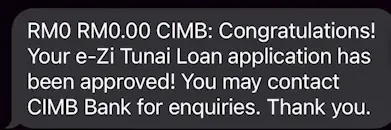

步骤 14:贷款成功被批准

如果通过,你将获得 SMS 短信通知。

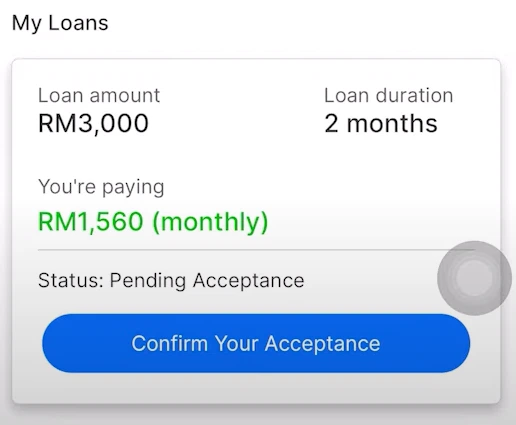

步骤 15:选择是否接受贷款

这时,你可以点击进入 GO Pinjam 界面。选择 “Confirm Your Acceptance” 确认你要申请这笔贷款。你的贷款款项将即时转到你的户口中。

但是,如果你不满意这个贷款的金额或利息,你可以选择 “Maybe Later” 拒绝贷款 Offer。

为什么GO Pinjam申请不到?

根据 CIMB Bank 的条款,申请不到 GO Pinjam的原因有以下几个:

- 你还没有完成 Touch ‘n Go eWallet 的账户认证

- 电子钱包权限(Account Limit)不足。TNG ewallet 实际上是有等级划分的:

| 等级 | Lite | Pro | Premium |

| 电子钱包存款 (Account Limit) | RM 200 或以下 | RM 5,000 | RM 20,000 |

| 每月交易限额(不包括交通-RFID/PayDirect) | RM 2,000 | RM 5,000 | RM 25,000 |

| 每月交易限额(包括交通-(RFID/PayDirect) | RM 24,000 | RM 60,000 | RM 300,000 |

| 其他权限包括 | 付款充值收款RFID | 付款充值收款RFID转账退款保证 | 付款充值收款转账退款保证通过 GO+ 每日赚取利息收益出金 |

| 如何解锁权限? | 注册用户即可 | 完成身份验证 | 入金投资到 GO+(注意 GO+ 最高只可以入金 RM 9,500) 或通过 CarInsure 更新路险(road tax) |

从表格中可以看出 Lite 的权限等级最低,可以使用的功能较少。如果你的贷款数额比较大,超过你电子钱包收款的额度,那么你可能需要把钱包升级至 Pro 或 Premium 等级,否则就算贷款被批准了,你也难以获得款项。相应地,如果想要使用 GO Pinjam 的贷款支付其他事项,显然只有Pro和Premium的交易限额较高,而且还能够进行转账功能。因此,建议如果要使用 GO Pinjam,可以先提升电子钱包等级。

- 不符合年龄或月收入要求

- 没有提供真实、正确的信息,比如小明的月收入只有 RM 3,000,但在申请时提供虚假的收入证明,谎报自己的月收入有 RM 5,000

- 提供了错误的储蓄账户、或电子钱包账号

- 你的银行账户出现异常或被冻结

- 破产人士无法申请

- 财务情况以及所提交的财务证明文件有变化

- 还款记录不好,比如:没有按时缴还贷款

常见问题解答FAQ

我已经提交了证明文件,为什么系统要求我重新上传?

答:你此前上传的文件可能过期了、上传的文件不清晰或错误。

我不满意我能够获得的贷款额度,我可以申请增加吗?

答:目前暂时不能。你的贷款额度是根据你的实际财务情况来调整的,TNG 和 CIMB 有权增加或减少。

为什么我无法获得最高 RM 10,000 的贷款额度?

答:因为每个人的工资情况以及电子钱包的权限不同,所以能够获得的贷款额度也有所不同。但是,TNG 承诺将会定期审查我们的电子钱包权限,根据实际情况调整额度。

TNG 批准了我的贷款,但是我不满意,可以选择拒绝吗?

答:可以。请根据【GO Pinjam的申请步骤教程】的步骤15选择拒绝贷款。

为什么我的贷款被批准了,但是却没有收到款项?

答:如果你是选择使用 ewallet 接收贷款款项,请检查你的电子钱包是否升级到 Pro 或 Premium权限。详情可参考【为什么 GO Pinjam 申请不到】的第2点。

如果你选择通过 CIMB 银行户口接收贷款,可以拨打 CIMB 银行客服热线:+603 6204 7788。

如何偿还 GO Pinjam 贷款?

答:在 TNG ewallet GO Pinjam 的界面点击 “Pay Now” 或在任何 CIMB 银行分行的Cash Deposit Machine 或通过 Online Instant Transfer (IBFT) 支付到所提供的贷款账户(Loan Account)。

为什么我的电子钱包的余额被扣除?

答:如果你逾期未偿还贷款,TNG 有权扣除你的电子钱包余额来偿还逾期不还的贷款。

如果我拖欠贷款,会征收任何罚款吗?

答:会。TNG 将收取 1% 的滞纳金。

如果我提前清除贷款(early settlement),会有任何罚款吗?

答:没有。

更多常见问题解答可点击这里阅读。

总结:GO Pinjam适合谁?

总结来说,GO Pinjam 对于月薪 RM 800 – RM 1,500 的低收入群体,可以说是马来西亚少数提供的贷款选择。其他贷款选项要么有月收入门槛,要么利息太高,要么贷款时间太长。GO Pinjam 是这之中相对最灵活的选择。

在费用方面,GO Pinjam 免除了手续费和印花税,相对其他贷款更加划算。然而,我们也必须考虑到 GO Pinjam 的贷款利息和贷款时长。虽然 GO Pinjam 的贷款利息很高,但是由于它允许我们在最短1星期内支付贷款,因此最后需要支付的利息还是比银行贷款低。相应地,如果我们选择较长的贷款期限,那么和银行贷款相比,GO Pinjam 就稍逊一筹。所以在申请 GO Pinjam时,一定要考虑自己是否有办法在短期内偿还贷款的能力。

不过,如果你是月薪 RM 2,000 – RM 3,000的中低收入人群,GO Pinjam 并不是最好的选择。市面上的银行贷款或信用卡完全可以帮助我们用更优惠的利息度过难关。

最后,在使用体验上,GO Pinjam 的申请步骤非常简单,比起实体银行的繁琐程序,更省时省事。

延伸阅读

如何上网申请用EPF储蓄抵押银行贷款?FSA2 2023年4月7日开放申请!谁符合资格?

个人贷款知多少? | 用得好就是一个好的投资,用得不好则是一场恶梦

什么是CCRIS & CTOS?5招提高信用分数,教你在大马借到银行贷款

2023如何还PTPTN贷款?如何豁免PTPTN?现在偿还PTPTN有哪些折扣?

免责声明

此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。