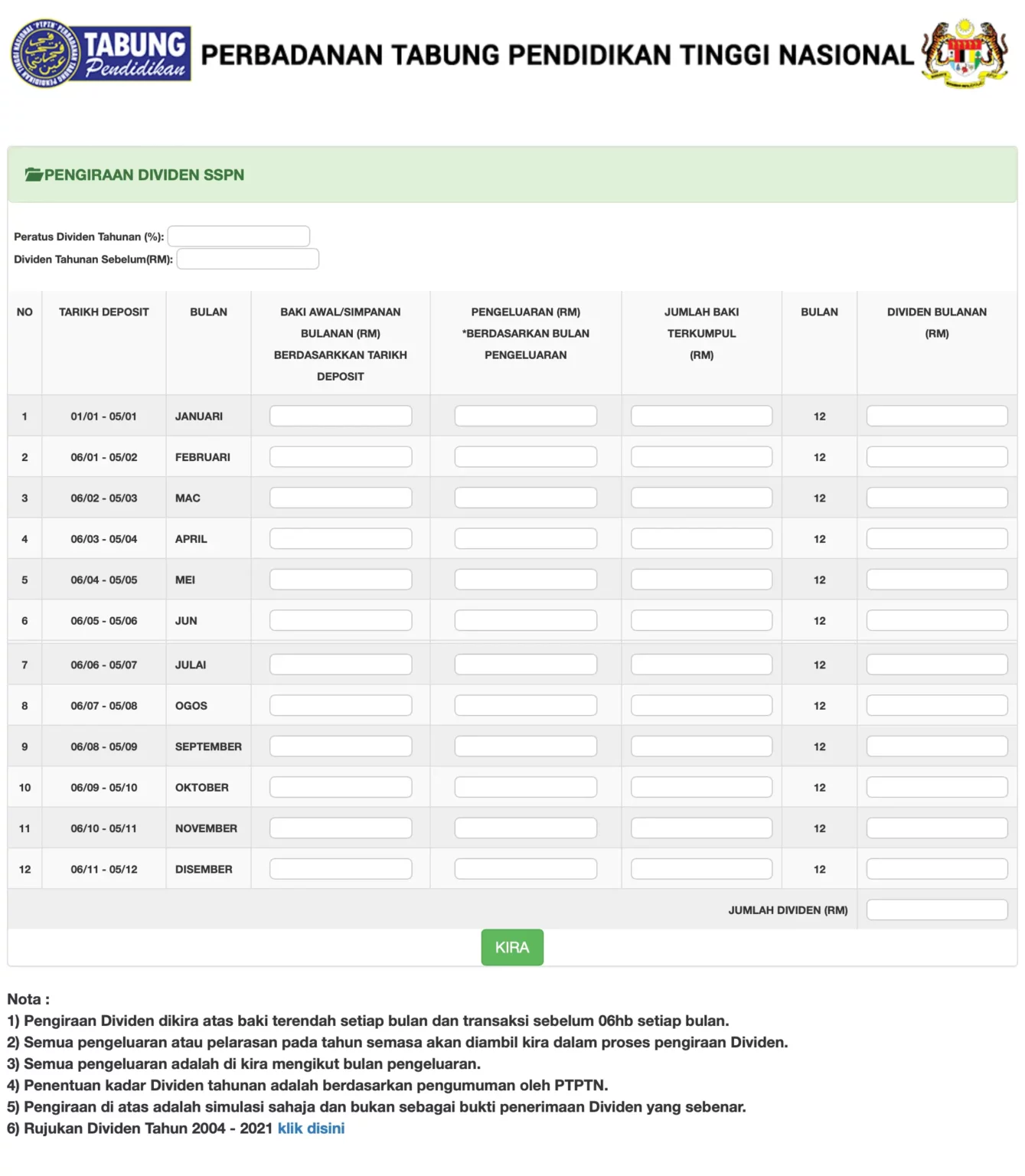

如果你想瞭解自己每個月能獲得多少的利息,可點擊官網計算你每月能得到總額。

只需輸入年利率(Peratus Dividen Tahunan)、此前所獲得的年度分紅(Dividen Tahunan Sebelum)、每月固定存入的金額(Baki Awal/Simpanan Bulanan)及每月提款額(Pengeluaran),點擊KIRA即可獲得計算結果。

需要儲戶注意的是,SSPN將會在每月的6日前,根據用戶的最低存款額來計算利息。因此,如果你錯過在每月的第五天進行存款,或在第五天前提款,你的利息將被影響。

例如,小光在2023年1月3日將RM 10,000存入SSPN Prime帳戶中,並且一整年都沒有進行任何提款,因此獲得12個月的利息。

反之,小明則在2023年1月12日將RM 10,000存入SSPN Prime帳戶中,但卻在2022年10月2日全額提款,並且沒有行新的存款。這表示,小明已經錯過1月5日的利息存款結算,當時的存款利息將從2月開始算起。此外,由於他在10月5日計算利息的截止日期前提款,因此他也將無法得到10月的利息。小明最終只獲得了2月-9月,總共8個月的利息。

簡而言之,如果想保證利益最大化,建議大家在每月5日前存款,每月5日後提款。