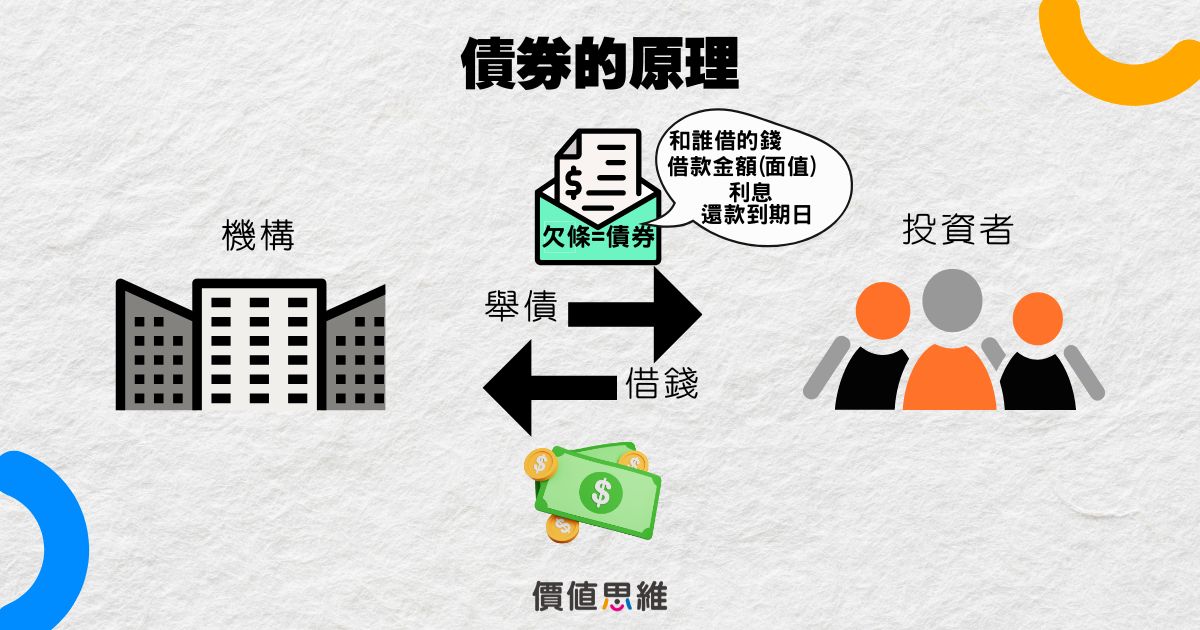

債券是指一種由企業、政府或其他機構發行的債務工具,通常是為了投資項目籌集資金、提供運營現金流或者是融資債務。

債券的原理就像我們普通認知的債務。當政府或機構(債券發行方)想要借錢時,就會打一個借條(債券),向投資借錢。作為交換,債券發行方會向投資者支付一定的利息,並列明什麽時候需要償還(在債券到期日償還本金)。因此,債券可以視為一種固定收益的投資工具。

舉例來說,假設A政府需要籌集10億元的資金來興建一座大橋,他們會因此發行一份10億元的債券。這份債券可以分成幾千個面額,例如每個面額1萬元的債券有100,000張。

假設這份債券爲其5年,利率是6%,小明在購買RM50,000的債券後,他每年可以獲得RM3,000的利息,直到5年期滿爲止(Hold to Maturity)。届時,A政府也會把RM 50,000的本金歸還給小明,同時也宣告小明對該債券的投資結束。

特別的是,投資者可以把債券轉售給其他投資者,比如:小明可以把債券轉售給小光。當小光購買了債券,債券發行方就需要支付利息和本金給小光,而不是原來的投資者,小明。

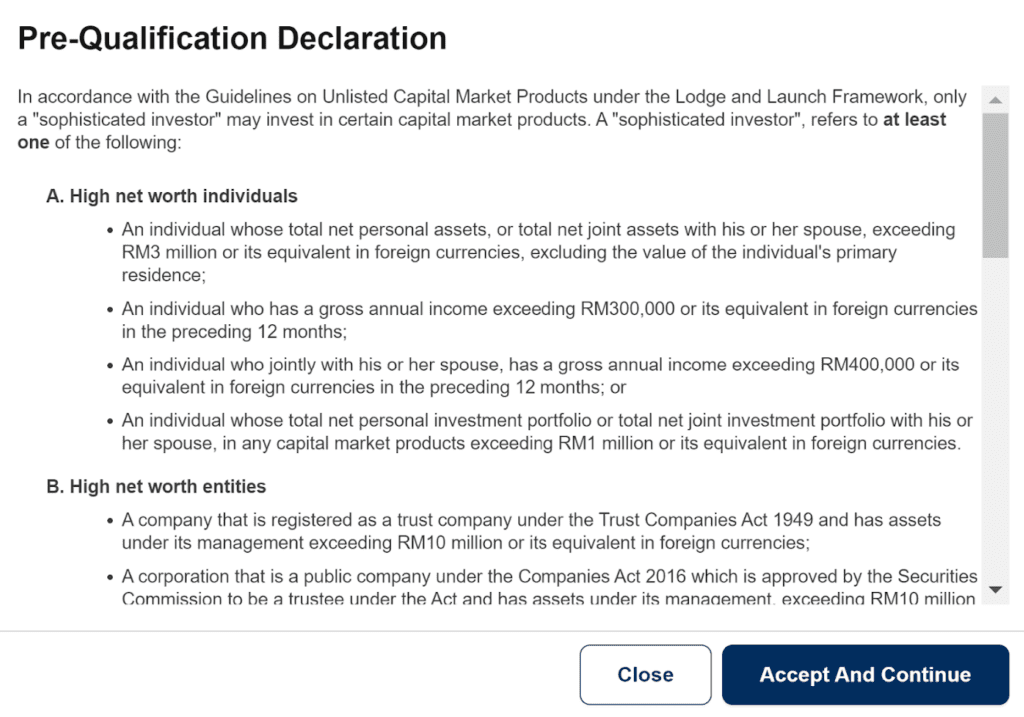

傳統上,債券交易量較大且較為罕見,需要投資者具備足夠的財力和耐心等待債券到期。所以,債券主要發行給專業投資者(Sophisticated investor)。這些專業投資者在購買債券前需要進行自我聲明(Self Declaration)。

那麼,什麼是專業投資者?根據證券委員會所發佈的Guidelines on Unlisted Capital Market Products under the Lodge and Launch Framework (pdf),專業的投資者被定義為具有超過300萬馬幣資產的高淨值人士、具有超過1000萬馬幣資產的高淨值實體或機構。

由此可見,債券是有錢人的投資。然而,隨著時代的變遷,現在小資族也有機會購買債券了。

那麼,我們到底要怎樣開始投資債券呢?請繼續閲讀以獲取更多詳情。

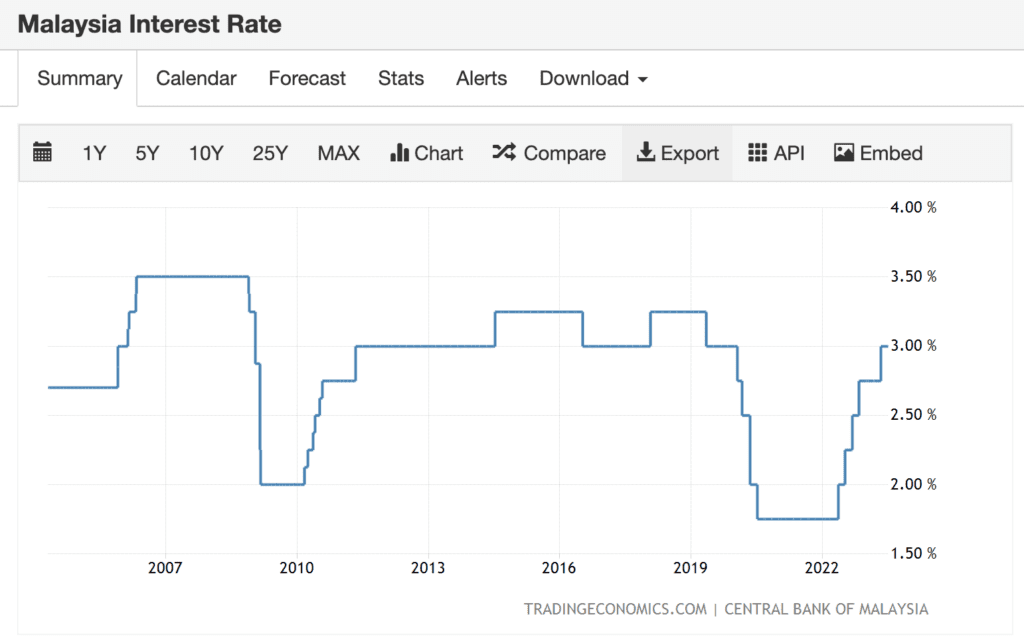

從下面這個圖表我們可以明顯看到,定期存款的利息一直都是起起落落。但如果我們投資的是債券而不是定存,我們就可以獲得穩定的收益,而且每年還會得到固定收入。

無論今天股市表現如何,國銀升息還是降息,債券的利息都不會受到影響。相比起其他投資工具如股票、基金等,債券可以為投資者提供更穩定的現金流,幫助我們進行充分的預算規劃。

而且,只要投資者持有債券到到期日,我們就可以拿回自己的投資本金,不像股票價值那樣會被市場波動影響。

如果投資者想在債券持有期限的中途轉售債券,轉售的價格就會被市場利率影響。

市場利率提升的時候,債券價格就會下跌。

而市場利率下滑的時候,債券價格就會上漲。

打個比方,小明買了一張RM100,為期5年,年利息4%的國家債券。

假設一年後,國家隔夜利率是5%。也就是說,如果政府要借錢,相應地它就需要發行一個同樣是5%回酬的債券。

這時候,小明的4%年利息的債券就會相對缺乏競爭力,因為別人會更傾向於選擇新發行的5%利息債券。

所以,如果小明要出售手裏的債券,他就要降低售價。

這裡我們來做一些簡單的數學題(如果覺得計算過程太繁瑣也可以跳過這個部分,在FSMOne平台上已經幫你計算好了~):

最新的債券年回酬是5% (A x 1.05 = 104),小明的債券可以在一年後得到RM 104

也就是說,A 的105%,可以讓你在1年後得到104元。

我們就拿104/1.05,拿到99.05。

如果別人用這個價格來買小明的債券,他一年後就會拿到5%的回酬,跟大家買新的債券是一樣的回酬。

然而,如果小明在買入債券后持有至期滿,利率風險就不會對他造成任何影響,因為他將在到期日完整獲取所有利息和本金。

信用風險指的是債券發行者還不起利息和本金的風險。

信貸評級可以分爲投資級和非投資級兩類。投資級債券通常由信譽較高的公司或政府發行,所以回報也比較低。而非投資級債券則通常由信譽較低的公司或政府發行,所以回報也相對較高。

發行債券的公司都需要經過信貸評級機構(Credit Rating Agency,CRA)的評估,以便判斷發行者人的還款能力。

世界公認的3大信貸評級機構有包括標準普爾(S&P)、穆迪(Moody’s)以及惠譽(Fitch Group)。

級別 | 風險 | 標準普爾(S&P) | 穆迪(Moody’s) | 惠譽(Fitch Group) |

投資級別債券 | 最高品質 | Aaa | AAA | AAA |

高品質 | Aa | AA | AA | |

有品質 | A | A | A | |

中等 | Baa | BBB | BBB | |

非投資級別債券 | 投機性 | Ba/B | BB/B | BB/B |

高度投機性 | Caa/Ca/C | CCC/CC/C | CCC/CC/C | |

違約 | C | D | D |

我們可以根據這些機構的評估來選擇符合自己風險承擔能力的債券。

級別 | 風險 | RAM | MARC | ||

|

| 短期 | 長期 | 短期 | 長期 |

投資級別債券

| 超級安全 | PA | AAA | MARC-1 | AAA |

非常安全 | P2 | AA | MARC-2 | AA | |

安全 | P3 | A | MARC-3 | A | |

中等安全 |

| BBB |

| BBB | |

非投資級別債券

| 風險 |

| BB |

| BB |

高風險 | NP | B | MARC-4 | B | |

超高風險 |

| C |

| C | |

違約 | NP | D | MARC-D | D | |

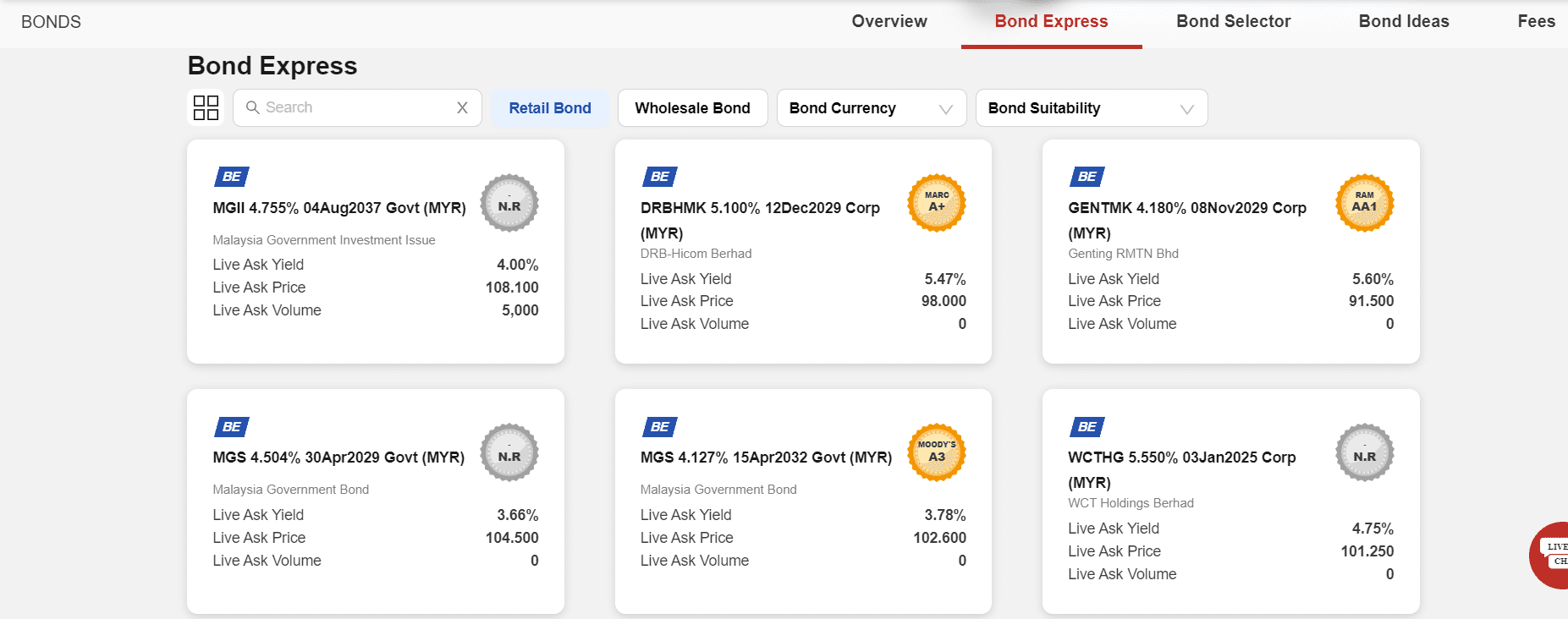

不過,市場上還有一种情況是沒有評級(unrated bonds)的債券。比如下圖顯示的3個沒有評級的債券(太陽圖標標記N.R.)。

沒有評級的債券一般上有幾個原因:

- 發行人爲了節省評級費用及程序,以便能夠以更好的回報率和更快的速度推出市場

- 發行人已經有足夠的市場認可度

- 国家債券的評級機構與一般公司的評級機構不同,所以無法比較。

因此,信用評級僅供參考,投資者還是需要自己做點功課,了解債券發行者的財務狀況和市場動向來決定某某債券是否適合投資。