保險是在理財工具中是一個比較特別的存在,因為它既是理財工具,但卻不能幫我們創造財富。

既然保險無法為我們帶來收益,那我們為什麽還需要買保險呢?

那麽在這篇文章中將會詳細說明需要保險的原因,在看完這篇文章你也會對的重要性了,當中內容包括:

- 保險是分散風險

- 保險是未雨綢繆

- 應該買多少錢的保險

- 個人保險的種類

- 不同年齡層該買的保險

誰都不想把辛苦賺來的錢,輕易地就被一場大病、一次的車禍等等的意外帶走。

你可能會想,只要你不隨便花錢,好好把錢存起來,你的錢怎麽可能會流失?

假設你辛苦工作了好幾年,好不容易存下了買一間房子的頭期款、裝修房子及添置家具的費用。

向銀行貸款後,你成功地買下了房子。經過一番的整修,你就開開心心地搬進新房子居住了。

有一天,你在上班的時候,突然接到鄰居的電話。他說他的家起火了,火勢也蔓延到相鄰的房子,包括你的家。雖然火勢很快就被撲滅了,但你們的房子遭受到不同程度的損壞。

如果你和你的鄰居都沒有買保險,那麽你們只能夠花錢修補被燒毀的部分、重新裝修、買家具和電器。重建期間,你也必須暫住在別處。

要做這些事情,必須要花費一筆不小的費用。

但是,如果你買了房屋保險,你就可以向保險公司索賠。如果你的鄰居也有買房屋保險,你甚至還可以向他的保險公司索賠。

未雨綢繆,絕對只會為你帶來好處

你永遠都無法預測意外會在什麽時候發生,但是你可以大概預測出,你會發生怎樣的意外。

你會携帶錢包出門,你的錢包有可能會被偷或被搶。這個時候,保險公司就能夠賠償你一筆錢包被偷或被搶的賠償金。

如果你有開車,你就有可能會出車禍。這個時候,保險公司就能夠賠償你修車的費用。

你是人,你有可能會受傷或生病,需要住院。這個時候,保險公司就能夠幫助你支付醫藥費、手術費及住院的費用。

更嚴重一點,你有可能會在意外後喪失工作的能力。這個時候,保險公司就會支付你理賠金,幫助你支付失去工作後的開銷。

如果你買了保險,這些意外發生的時候,保險公司會對你進行賠償,讓你不必為金錢的問題而煩惱。

既然保險能夠防止我們的財產流失,幫助我們減少失去財產的風險,那我們真的應該好好開始思考買保險的這個問題。

一個月應該花多少錢在供保險?

根據一般的情況,你應該使用薪水的10%~15%來為自己購買至少一份醫藥保險,隨後才來考慮增加意外、嚴重疾病和人壽等等的保險。

如果你使用超過薪水的10%~15%,會對你造成經濟負擔。這個時候,你也可能買到了你暫時還不需要的保險。

如果你買少了,你就會因為保障太少,導致你不足以應付所遭遇到的風險。

保險,是理財中不可缺少的一環。雖然保險不是在為我們提高收入,但卻是可以為我們的分散財務上的風險。

個人保險種類那麼多,到底哪些是比較重要的?

1. 醫藥卡

一般上,大家都會被建議優先購買醫藥卡。

醫藥卡屬於消費型的保險,它能夠幫我們償還醫療和藥物的費用和住院費的賬單。

不管我們遇上了意外或者嚴重疾病一定都需要接受治療 ,這種消費型的保障成了我們必不可少的保險種類之一。

醫藥卡必須越年輕買越好。隨著我們一天天地老去,身體也會逐漸出現問題。在買醫藥卡的時候,如果被查出患有什麽疾病,那保險公司可以選擇不保你,或者不保你因為該疾病入院而產生的醫藥費。

醫藥卡額度

醫藥卡也有一個比較通俗的說法,它可以被當作是我們在醫院的信用卡,而且也和信用卡一樣,每個人都有特定的使用額度 (Limit)。如果超過了使用額度則必須要自己付錢了。

如果擔心醫藥卡的使用額度不夠用,你可以向保險公司申請升級至更多年度保額的保單,以免日後使用時面對額度不足需要自付的情況

醫藥卡有分兩種額度,一種是年度限額,另一種是終生限額。

年度限額的額度是根據你買的配套而定。假設你買的保險年限額是一百萬令吉,這就代表你一年只能使用一百萬令,使用金額超過了限額就必須自費。

終生限額則是比較舊款的醫藥卡。通常這種醫藥卡有兩種限額:年度限額及終生限額。

假設你持有的是終生限額的醫藥卡的年度限額是RM50,000,終生限額是RM750,000。這就意味著,你一年只能使用RM50,000;這輩子只能使用RM750,000。

如今,醫藥費可以說是越來越貴。在私立醫院,一場手術有可能就超過了RM50,000,還不包括住院費以及藥物的費用。如果你用著的是終生限額的醫藥卡,一旦一年用超過了年度限額,你就必須自掏腰包了。

此外,如果你的終生限額醫藥卡用到了終生上限,這份醫藥卡的合約就會被終止。到時候,你就必須要申請一個新的醫藥卡。

如果你買了醫藥卡,可不要認為不管是什麽情況,只要是進院治療,就能獲得理賠。

醫藥卡不是只要你住院,就能夠索賠的!

雖然醫藥卡能夠幫我們支付醫藥費和住院費,但它也有例外的情況。以下是不保險公司不理賠的情況:

- 整容

- 精神疾病方面的治療

- 牙齒方面的治療

- 懷孕

- 艾滋病

- 涉及非法活動受傷,如參與黑幫互毆

- 自己進行危險活動受傷,如參與極限運動、自殺

- 戰爭等等

(不同的保險公司有不同的不理賠情況)

所以,在你可以選擇住院或者不住院的情況下,建議你先查清楚醫藥卡的理賠條款,免得最後需要自己支付昂貴的住院費用。

2. 人壽保險

人壽保險是賠償型的保險,也就是說在我們死亡或終生殘廢的情況下才能夠得到賠償的保險。

很多人都不喜歡買人壽保險,甚至提起人壽保險都會覺得很避諱,因為覺得買了人壽保險就離死亡不遠了。

可是人壽不只是死亡才能夠獲得賠償,只要有了醫生的終生殘廢證明也能夠獲得賠償。很多人看到這裡可能還是會覺得很避諱。

你永遠都不知道意外什麽時候發生。試想想,如果有一天你終生殘廢了,你的開銷還是需要繼續。如果擁有一份人壽保險,你就可以避免自己成為家裡新的經濟負擔。

雖然人壽保險需要在很壞的情況下才能得到理賠,但是畢竟生老病死是每個人的必經階段,你能做的只是預防,不讓這壞事變得更壞,增重了家人的負擔。

人壽保險還有另一項功能,也是大家比較熟悉的“死後賠償”。

這時你可能會想,“我死都死了,還留下一筆錢來做什麼???”

沒錯,人壽保險確實對你來說是一份”沒有用“的保險,但是請別忘了,萬一有一天你不幸離世了,要由誰來繼續給父母家用,要由誰來支付配偶及孩子的日常開銷呢?

如果你買了人壽保險,那保險公司就能夠在你去世之後支付一筆賠償金給你的家人,讓他們能夠在失去你之後,不會陷入經濟困境。

人壽保險賠償金金額

在選擇人壽保險的賠償金額時,建議選擇自己年開銷的十倍。假設你的年開銷是RM36,000,建議選擇的保險賠償金額是RM360,000。

在購買了人壽後,不管是終生殘廢或是死亡都可以得到全額的賠償。

3. 意外保險

意外保險也是屬於一份賠償型的保險,顧名思義,這份保險就是在當我們遭遇了意外後,身體部分受到嚴重傷害或缺失時才能夠發揮它的作用,根據我們受傷的部位進行賠償。

由於意外保險在英文被稱為personal accident insurance,所以很多人都誤以為是發生車禍的時候才能夠得到賠償,實則不然。

意外所包括的範圍也很大,比如:被高樓落下的物品砸傷、失足跌傷、被熱水燙傷、搬重物被砸傷、被螞蟻或蜜蜂蟄傷等等。

如果這些非人為意外導致你的身體部分嚴重受損傷或缺失,你都可以得到賠償。

這份保險特別推薦給剛步入社會,沒有預算和多餘的錢購買醫藥卡的社會新鮮人,因為意外保單的保費很便宜,一年只需要一百多塊錢。

根據數據統計,大多數發生意外(交通意外)的群體也都屬年輕人居多。當然也不是說這份保險只適合年輕人,因為意外是不管年齡、性別,不管隨時隨地,都會發生的。

其實,不管你年輕還是年老,大家發生意外的概率都一樣。況且保費都不貴,所以建議你買一份意外保險。

如果你的工作性質越危險,意外保費的保費就會越高。

這裡有一個小建議,如果你從安全性高的工作轉到了高危險性的工作時,請務必告訴你的保險代理員,以避免資料不符而面對被保險公司拒賠的情況。

意外保險賠償金金額

在選擇意外保險賠償金的時候,建議選擇自己年開銷的十倍。例如,你的年開銷是RM36,000,建議選擇的賠償金額就是RM360,000。

在購買了意外保險後,如果你發生意外導致身體殘疾,保險公司就會根據殘疾部位來進行賠償。例如:你發生意外,失去了四肢中的其中一只,你將會獲得賠償總保額的50%,也就是RM180,000。

如果你意外失去雙肢或導致終生殘廢,則可得到全額賠償,也就是RM360,000。

4. 嚴重疾病保險

嚴重疾病保險,也就是大家常聽說的36種疾病保險。

在馬來西亞國家健康保險計劃 (mySalam) 中,嚴重疾病覆蓋了45種疾病。

當然也不是說36種疾病這個說法是錯的,因為不同的保險公司有不同政策。一些保險公司時需要你支付額外的費用,才能夠給你45種疾病的保障。

嚴重疾病保險真的有必要買嗎?

其實,不是所有嚴重疾病都屬於不治之症。如果你好好地接受治療,還是會有康復的可能性。

如果你患上了嚴重疾病,你會變得異常虛弱,在接受治療期間也將無法回到工作崗位上。

試想想,在這段沒有收入的日子裡,誰能夠提供你生活費?

如果你購買力嚴重疾病保險,保險公司就會賠償你一筆費用,讓你撐過這一段暫時沒有收入的日子。

就算你不幸去世了,你至少還能留下一筆錢來避免你的家人在失去你後,無法適應突如其來的經濟壓力。

嚴重疾病保險賠償金金額

嚴重疾病的保險,就和人壽及意外保險的赔偿金金额例子一樣,都是建議你選擇自己年開銷的10倍的賠償金。

但是,嚴重疾病這裡賠償的方式比較特殊,因為除了大家熟悉的嚴重疾病保險外,近幾年保險公司還推出了一種早期嚴重疾病保險。

早期嚴重疾病保險和嚴重疾病保險一樣都是保36種疾病,但傳統的嚴總疾病保險只有在接近末期才能夠進行理賠。

早期嚴重疾病保險卻能在嚴重疾病的早期就能做出部分的賠償,有些保險公司在第一期的賠償甚至高達50%!早期疾病保險通常會在癌症的第三期就已經全數賠償了。

舉個例子,如果你選擇的賠償金額是RM360,000,而你購買的是第一期可以賠償50%的早期嚴重疾病保單,所以你在患病第一期時就能夠得到RM180,000了。

如果你的病情持續惡化到了末期,你就可以獲賠剩餘的RM180,000。如果你購買的是傳統的嚴重疾病保險,你需要等到末期才能得到RM360,000。

不同年齡層有不同的保險需求,千萬別隨便買

上面解釋了保險能對應幫我們對抗的風險後,相信你會認為,每份保險都很重要,難道要一次過全部都買嗎?還是應該先買哪份保險?

其實並沒有明文規定保險的購買順序,因為每個人的情況各有不同,所以購買的順序也因人而異。

單身人士的保險購買順序建議

如果你是一名單身人士,沒有家庭責任,你可以參考以下這兩個順序來購買。

第一種順序:醫藥卡 → 意外保險 → 嚴重疾病保險 → 人壽保險

這適合有能力購買所有保險的建議順序。

在這裡,我們雖然看到意外保險的位置排在嚴重疾病保險前面,但其實這兩種保險的重要性不分先後。

意外保險的排名比嚴重疾病保險更前,是因為意外保險的保費較低,購買意外保險的負擔較小。

第二種順序:意外保險 → 醫藥卡 → 嚴重疾病保險 → 人壽保險

這個建議順序則是適合目前經濟狀況不佳的單身人士。

建議最先購買意外保險,是因為它的保費是這四種保險裡最便宜的。如果暫時負擔不起一張醫藥卡,就可以先幫自己添置一份意外保險。

在你經濟狀況提升了以後,你才購買醫藥卡、嚴重疾病保險及最後的人壽保險。

小結

值得注意的是,不管經濟狀況如何,人壽保險永遠排在購買順序的最後,因為單身人士可能還不是家庭的經濟支柱,就算去世了對家庭的經濟衝擊也不會很大。

總的來說,單身人士在購買保險前還是必須先考慮自身會面對到的問題,如醫藥住院費,遭遇到意外和嚴重疾病時會面對到的情況時的開銷。

有些社會新鮮人會想著要孝順父母,怕自己萬一出什麼意外,所以第一份都買了人壽保險。

但是你有沒有想過,如果你沒有買意外保險或醫藥卡,萬一出了意外或生了大病,承擔昂貴醫藥費或維修費用的,還是你的父母。

如果父母還有工作能力,那你不需要過於為他們擔心;如果他們已經是退休人士,那他們還有退休金來養老。

所以,我們最重要的還是先為自己的情況操心。想買一份留給父母的心意,可以等有了多餘的錢才來購買。

有家庭負擔人士的保險購買建議

如果你是家庭主要的收入來源,你可以根據以下這個順序購買保險:

醫藥卡 → 人壽保險 → 意外保險 → 嚴重疾病保險

如果你的家庭有經濟壓力,你可以根據以下這個順序購買保險:

意外保險 → 醫藥卡 → 人壽保險 → 嚴重疾病保險

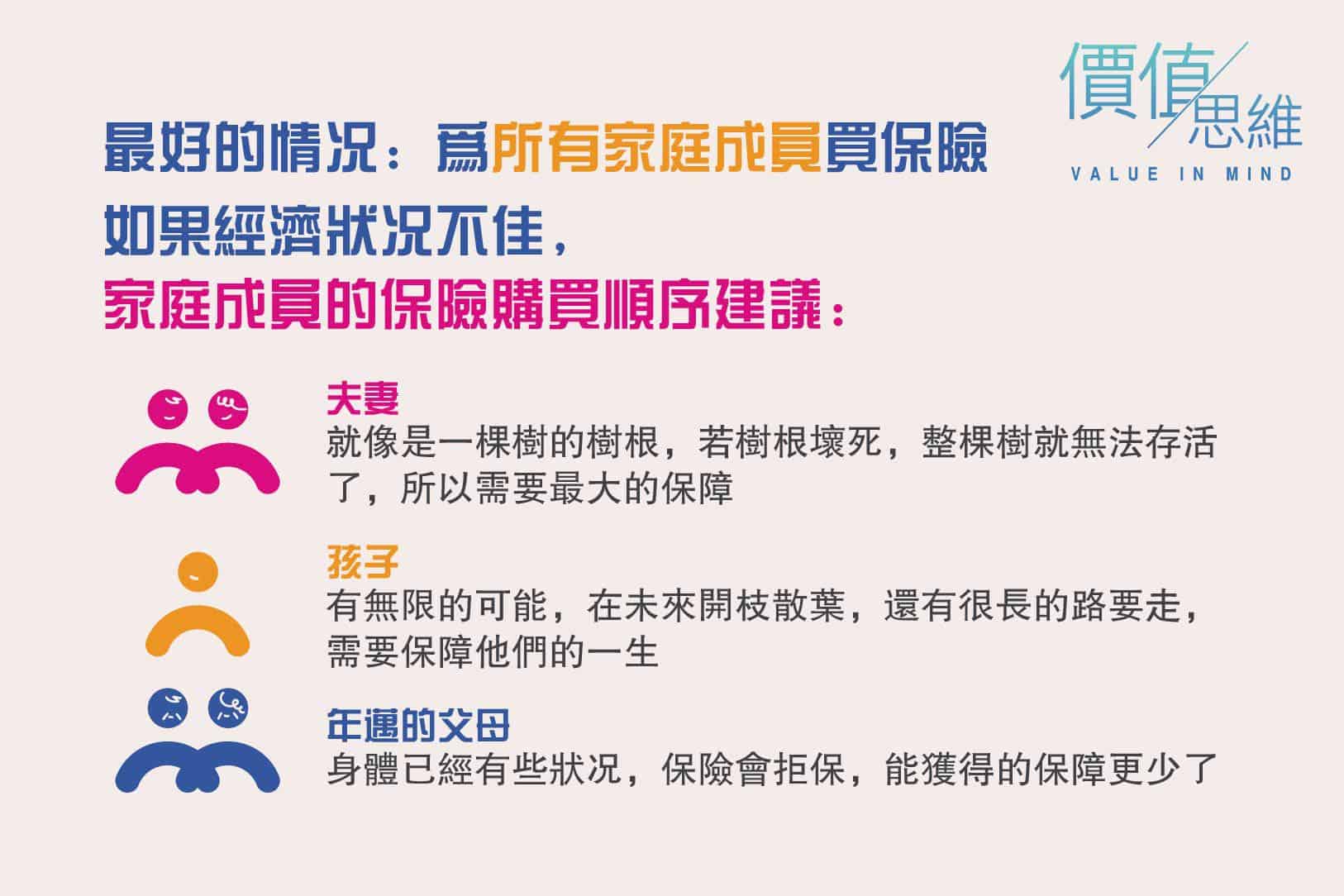

家庭成員的保險購買順序建議

在最理想的情況下,每一個家庭成員都必須擁有屬於自己的保險。

但是,有些家庭的收入比較微薄。在只能買一份保險給家人的情況下,應該以誰為優先呢?

一般上,大家會先擔心家裡的老人或小孩,因為父母年紀大了會容易發生意外和生病;有些則是疼愛孩子,想把最好的都給孩子。

可是很多人都忽略了家庭裡最重要的人,也就是家庭收入的主要來源。

如果把一個家形容成一棵樹,葉子就是孩子,吸收養分生長,被捧在手心上;家裡的老父母就像是樹幹;而家庭的收入來源就像是樹根。

樹葉和樹幹受了傷對樹自然是有傷害的,但是如果受傷的是根的話,這棵樹就完全宣告死亡了。

在一個家庭裡,不管是你的父母還是孩子遭遇了意外或患病,至少你還能努力工作來支付醫藥費,再不行最多也只是加班、賺外快。只要家庭的收入來源沒斷,這個家庭也還有好起來的希望。

如果你保護的是父母或是孩子,萬一疾病和意外襲擊的是身為家庭收入來源的你,試問一下年老的父母和年幼的孩子能工作來維持家裡的開銷和你的醫藥費嗎?

很顯然,不能,又或者是非常非常地艱難。

所以,在只能負擔一份保險的情況下,你的首選必定是為家裡的主要經濟來源買保險。

如果有多餘的錢,應該先買給父母還是孩子呢?

如果家庭經濟支柱都有了保險,又有一筆預算,在父母和孩子都沒有保險的情況下,你應該先買給誰呢?

雖然最好的情況是必須買給父母和孩子,但是非要選擇的話,建議是給孩子先購買,有了預算之後再買給父母。

孩子的未來充滿太多的可能性了,所以趁現在孩子還是健健康康的,我們必須先保護他。

如果最後才購買孩子的保險,孩子在早前就已經患上了某些疾病,這些疾病將不受保。而且對比和父母的壽命,孩子明顯有更長的路要走。

另外,不鼓勵先為父母買保險是考量到父母年紀大了,身體可能多多少少會有一些情況。這時,身體的一些部位或器官、或者某些疾病將不會受保,也會出現需要增加保費的情況。

就算父母的身體都還非常健康,但是在高齡的時候才購買保險,保費也會變得很貴,同時保障也會變得較低。

當然,在經濟能力許可的情況下,還是建議必須為父母購買一份保險的。

延伸閲讀:

- 新手保險入門必知(一)| 第一次買保險應該買什麼?如何規劃保險?

- 新手保險入門必知(二)| 保險越早買越好?買保險時需要注意的10大事項!

- PERKESO的SKSPS保险!保障Grab、Foodpanda司机及Freelancer的工伤赔偿!

- 什麼是 EPF i-Lindung? 如何通過 EPF 買保險?

- 【2023年】適合大馬B40低收入群體的9種可負擔政府和其他廉價保險

- EIS就業保險津貼 | 失業在家也不怕沒錢過日子,你可以領取長達6個月的津貼!

- 什麼是SSPN-i & SSPN-i Plus?它們是唯一有稅務回扣的儲存戶口,還免費保險保障!千萬不要錯過這個好康!

總結

最後,就是到買保險的步驟了。我們沒有辦法建議你購買哪一家公司的保險,你只能夠靠自己的能力去瞭解各家保險公司有關的保單。

每一間保險公司都各自的好跟不好。世界上並沒有一家十全十美的保險公司,只有最適合你自己的保險公司。

有些人喜歡向“熟人”買保單;有些人喜歡買最著名保險公司的保單。不管如何,在購買保險前,可以先向各大保險公司瞭解他們的計劃。如果該公司有你認為做得很不錯的地方,而你也能接受它做得不太好的地方,那麽這就是最適合你的保險公司了。

其實,你也不必每一分保單都向同一家保險公司買。你可以對比幾家不同公司的保單,來找出最適合你的。

在事前已經清楚瞭解自己所要購買的保險類型,再與保險業務員商談,就能夠買到真正適合目前情況的保險。

雖然保險不能幫助我們創造財富,但是它能夠防止我們失去辛苦賺來的財富。

如果你有任何有關購買保險的經歷,也歡迎你在下面留言分享。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係我們或咨詢你的理財規劃師以取得專業的建議。

[tqb_quiz id=’1482′]