前幾個月,我媽偶然和我提起她投資了基金的事情,因為銀行職員一直叫她賣掉她才剛買了幾個月的基金,讓她覺得很煩。

我的第一個反應就是:“媽!你知道什麼是基金嗎?你為什麼沒有先問過大家的意見就亂亂買?”

她告訴我,她買了兩支基金,投資在A領域和B領域,她覺得投資基金很好,而且她投資的這兩個領域未來的表現應該會很ok,所以就買了。至於其它關於基金的信息,她一律不太清楚。

平時,我媽媽在買家裡的日常用品,都會貨比三家,跑幾間不同的超市,找到最優惠的價格來買,幾塊錢都要省。

有必要的時候,她還會囤貨(有一次她買了兩箱的洗髮水回家,我直接傻眼),因為她知道那個最優惠的價錢大約一年才會出現一次。

把幾十塊甚至是幾塊錢看得很重的媽媽,為什麼在沒有做好功課的情況下就輕易地花上千上萬塊錢買入基金?

其實,她就和許多在不清不楚的情況下就買入基金的人一樣,以為投資基金是絕對只有好處,所以就那麼輕易就花了那麼多錢在基金上。

她“自信滿滿”,但卻不知道自己深陷基金投資的誤區。

巴菲特說過:“風險來自於你不知道自己在做什麼”。我媽媽的情況比這個更糟糕,因為她以為她自己知道自己在做什麼,但實際上她所知道的都是錯的。

8個基金投資誤區,你踩中了多少個呢?

這篇文章會一一介紹8個基金投資誤區。這些都是許多人一般上以為自己對基金的理解是正確的,但實際上都是錯誤的。內容包含以下幾個部分:

a. “基金很安全的,投資基金沒有虧損的風險!”

b. “投資基金一定要長期持有!”

c. “基金是最佳的投資理財方式。”

d. “只看基金過去的表現就可以決定是否買入。”

e. “要買基金就要買最多星星的!”

f. “基金單位淨值越低越好!”

g. “分紅越多的基金越好。”

h. “千萬不要投資基金,不然基金公司以後倒閉了怎麽辦?”

誤區#1 “基金很安全的,投資基金沒有虧損的風險!”

想一想,為什麽你會開始投資基金?

是不是聽到身邊的人說投資基金很安全,完全不會出現虧損的風險?

事實上,除了銀行的定期存款和馬來西亞ASNB Fixed Price信託基金,任何投資都是有風險的!

你千萬不要聽信“基金無風險”的傳言,在沒有做功課的情況下就開始投資基金。市場上還是有很多不好的基金,讓你的投資無法獲得回酬,甚至還會損失投資的本金。

雖然投資基金都是有風險的,但並不是所有的基金都具有很高的風險。風險低的基金,讓你遭遇虧損的機率變小,但你的回酬率也會變低。 比如,貨幣市場基金 (Money Market Fund, MMF) 就是一個低風險的投資產品。

風險較大的基金讓你有機會獲得更高但回酬,但也有更高的機率讓你面臨虧損。風險較高的基金有:股票型基金 (Equity Fund)、期貨型基金 (Option-based Fund) 等等。

如果在未來有人告訴你:“投資基金很安全,不會虧錢的”,請你不要相信他們,因為他們是想要騙你投資。

誤區#2 “投資基金一定要長期持有!”

許多人對基金的刻板印象就是要長期持有,其實這是大錯特錯的。

基金的種類有很多,但最主要可以分為:貨幣市場基金 (MMF)、債券型基金 (Bond Fund)、平衡型基金 (Balanced Fund)、股票型基金 (Equity Fund) 和指數型基金 (Index Fund)。

難道以上這些種類的基金都適合長期持有10年以上嗎?絕對不是!

其實主要還是需要看你的投資目的,就像有些人會選擇把存款放在貨幣市場基金賺利息一樣,等有需要的時候隨時拿出來。

誤區#3 “基金是最佳的投資理財方式。”

世界上有很多種類的投資方式,比如定期存款、債券、股票、房地產、外匯等等。

如果你只投資在一種投資產品,即使它為你帶來了非常滿意的收益,這也無法代表它對每個人來說是最佳的投資理財方式。

巴菲特主張價值投資,而他也從長期的價值投資法中累積到巨額的財富,目前他名列《2020福布斯全球億萬富豪榜》第七位,並擁有830億美元財富。

對巴菲特來說,基金會是最佳的投資理財方式嗎?肯定不是。

世界上最大的對衝基金“橋水基金 Bridgewater”的創辦人Ray Dalio秉持的是全天候資產配置的投資理念。

他所推出的All Weather Portfolio按照不同的比例投資在股票、中期債券、長期債券、黃金及大宗商品,讓這個全天候的投資組合能夠應對不同的經濟狀況。

其實,世界上有千千萬萬種投資理財方式,但絕對這沒有一個最佳的投資理財方式,而只有最適合自己的投資理財方式。

誤區#4 “只看基金過去的表現就可以決定是否買入。”

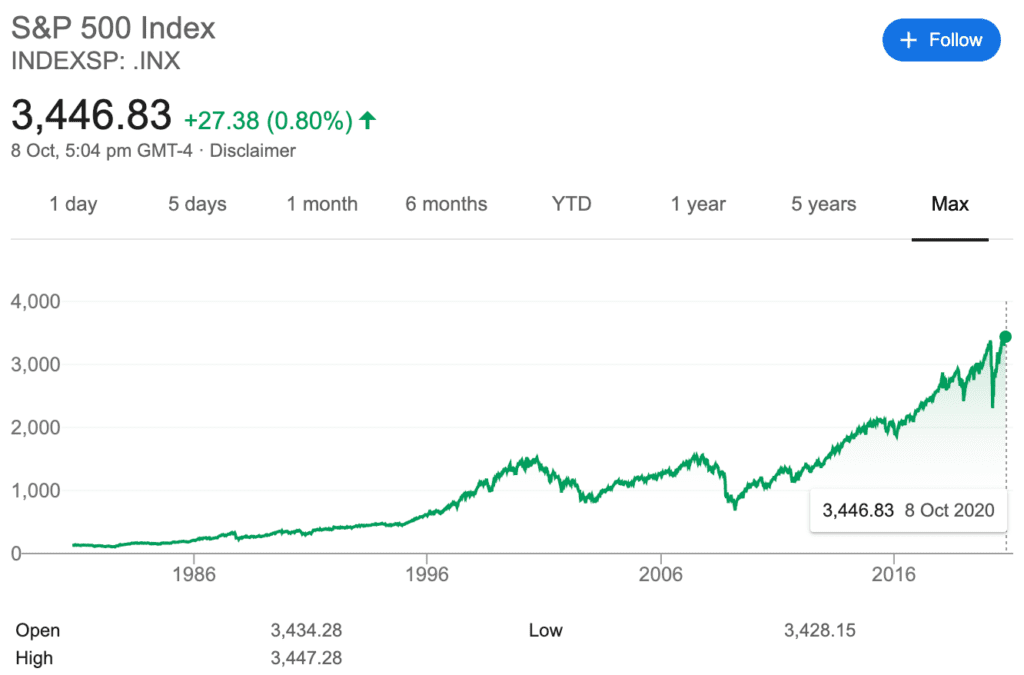

一些人在看到基金的圖形呈上漲的趨勢,就決定要買入基金。但是,呈現上漲趨勢的基金並不代表它能夠為你帶來很高的利潤。

就拿美國標普500 (S&P500) 作為例子,你可以看到它的圖形整體就是呈上漲的趨勢,雖然有小小的跌幅,但是總體來看很明顯還是上漲的。

有些人看到這樣的情況,就決定買入。但是買了幾個月後,發現回酬沒有想像中那麼多,就把基金賣出了。

其實,買入基金不能只是單單從圖表中看它過去的表現,來決定是否要買入,而是必須看這支基金投資在什麼領域、投資在什麼公司、會遭遇什麼樣的風險、基金經理的資歷、基金經理對市場的看法和解釋等等。

此外,你也必須根據你的投資目的、風險承受能力、對基金投資的領域的信心等等方面做出考量,才能夠選出真正適合你買入的基金。

誤區#5 “要買基金就要買最多星星的!”

市面上有太多的基金讓人難以抉擇,而想要得到最佳的收益必須要有甄選基金回酬表現的能力。

並不是人人都有時間和精力去研究每一支基金的表現,所以獨立的第三方基金評級機構推出基金星級排名,讓投資者在投資前可以參考。

基金評級是專業機構對基金進行的全面評價、綜合分析以及風險的提示。此機構將基金分為五個級別,級別越高代表基金的評價就越高。

無可否認,我們無法單靠基金評級就去做出最佳判斷,因為它只能幫我們縮小選擇的範圍。

為什麽這麽說呢?因為我們在選擇基金時很多時候並不是要選擇最好的,而是要選擇最適合自己的。有些評級最高的基金未必會適合你。

比如說,雖然有的五星基金的回報很高,但是風險也是極其地高,而有的四星基金的回報則較穩定。

而且,評級最高的基金並不是永遠都那麽好,而評級低的基金在未來也未必都是不好的。

因此,想要選擇適合自己的基金,不只要考量到基金評級,還要綜合業績、基金管理者以及自身風險的承受能力等方面去做出決定。

誤區#6 “基金單位淨值越低越好!”

先來科普一下什麽是基金單位淨值吧!

假設基金A投資目前的所投資的資產總值是$10,000,而基金A有10000位投資者,所以這個時候,基金會有10000個單位,每個單位的淨值是$1。

如果今天有1000個投資者把基金賣出,在基金投資的資產總值不變的情況下,基金就會變成9000個單位,而每個基金的單位淨值就會是$1.11。

如果今天有2000個投資者買入基金,在基金投資的資產總值不變的情況下,基金就會變成12000個單位,而每個基金的單位淨值就是$0.83。

基金單位淨值會隨著投資者的買賣和基金的資產總值的盈利或虧損而改變。

有的人認為基金淨值低越好是因為可以買到的份額比較多,上漲的空間越大,那就可以賺更多。

溫馨提醒:如果你對投資還沒有十足的把握,害怕虧損,也想要學習更多關於投資的知識來彌補不足。那我們的《投資入門攻略》就非常適合初入市場的你!在投資前做好準備,可以避免在震盪的股市中迷失方向哦。

再給大家舉個例子,假設現在有三個優質的基金讓你選擇,基金X的淨值是$1,基金Y的淨值是$2,你如何選擇?

相信很多人都會選擇基金X,因為淨值最小,價格最便宜。

但是你看看下面的算法:

基金X:你用$1000買入1000份單位淨值為$1的基金,三個月後漲50%,單位淨值變成$1.5,那你賺了$500。

基金Y:你用$1000買入500份單位淨值為$2的基金,三個月後同樣漲50%,那淨值成為$3,你同樣賺的還是$500。

因此,通過這個例子,我們可以清楚知道其實一個基金的單位淨值的高低與一個基金的收益是沒有多大關係的。

總的來説,我們並不是要看基金淨值低的基金就買入,而是要看它能在未來給到我們增值的機率有多大。

一個能在未來增值的基金,就算是稍微貴一些的也是值得買入了。而同樣的,如果一個在未來增值的可能性不大,而最終真的下跌了,那就算是再便宜的基金淨值,你也不應該買入,對吧?

因此,別過於在乎基金的淨值有多高,因為淨值高的的基金也是因為它在過去的歷史成績非常好,或者是基金管理人運作很成功,是個很有價值的基金投資。

誤區#7 “分紅越多的基金越好。”

有很多基金投資者十分在意投資基金後可以獲得的分紅有多少,因為他們覺得這是利潤入賬,越多當然就越好。

其實,基金分紅是指基金將收益的一部分以現金的方式分發給基金投資人,而這部分的收益本來就是基金單位淨值的一部分。

換句話説,基金分紅原本就是屬於基金投資人的錢,因此他們並不像股票收益有額外的收益。

基金分紅後,單位淨值會下降,所以當你發現你所投資的基金淨值突然下跌,那也許就是基金分紅。

大家不要只根據基金分紅的多少來判斷某支基金是否是好基金還是坏基金,因為這是不合理的哦!

誤區#8 “千萬不要投資基金,不然基金公司以後倒閉了怎麽辦?”

相信這個誤區肯定不會是我媽媽有的誤區。

當你一切準備就緒,想投資的基金也選好了,可是卻遲遲不敢行動,必定有個原因阻礙著你。

你是不是擔心把血汗錢交給基金公司後,他們將來就會倒閉,讓你血本無歸呢?

告訴你,你白擔心了!這絕對不會發生在基金投資,因為基金公司是不會碰投資者所投入的錢的。

每個基金公司都有一個托管銀行,而你交給基金公司的錢就是會直接被匯入托管銀行。

當基金公司想要動到錢,他們會直接讓托管銀行轉帳,而並不會經過他們的手中。這也保證了我們的資金很安全,並不會被非法盜用。

要投資基金?不要踩中基金誤區就可以了!

一些人是在什麼都不了解的情況下,聽信別人的“建議”而投資基金;但一些人卻是在“以為自己了解”的情況下投資基金,但事實上他們所了解的都是錯誤的。

其實,不管你投資什麼,你都必須清楚了解你投資的產品究竟是什麼,才能把風險降低,避免虧損的情況發生。

至於我媽媽,她說她買入的基金因為疫情的關係上漲了很多,所以她就已經把她的基金都賣掉套利了。

我問她:下次還要亂買基金嗎?

你猜她是怎麼回答的呢,哈哈!

記得把這篇文章分享給身邊對投資基金有錯誤了解的朋友,幫助他們走出投資基金的誤區!

[tqb_quiz id=’2666′]

延伸閲讀

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係價值思維或咨詢你的理財規劃師以取得專業的建議。