*文章最後更新於2024年3月29日

2024年3月28日,ASNB的派息終於千呼萬喚始出來,宣佈在ASM每單位派息RM0.475,意味著在ASM信托基金單位投資的每位投資者都將獲得4.75%的利息。

這麽可觀的利息,讓許多人都爲之心動,卻不清楚該怎麽開始在ASNB投資。

別擔心,本文將一一爲你解析:

- 什麽是ASNB

- 根據歷年派息ASNB值不值得投資

- 如何申請ASNB戶口

文章很長,你可以點擊目錄中的標題,快速跳轉至你想瞭解的部分:

目錄

ASNB是什麽?

ASNB 全稱是Amanah Saham Nasional Berhad,中文為大馬國民信託基金公司。ASNB是政府官聯公司——國民投資機構公司(Permodalan Nasional Berhad,PNB)的全資子公司。

ASNB成立於1979年5月22日,負責管理由PNB所推出的17個Amanah Saham信託基金,吸引了1470萬名用戶。截至2021年12月31日,ASNB在全國擁有32個分支機構和2,700多個代理分支機構,基金總價值為2778.6億令吉。

一般上,Amanah Saham信託基金主要可以分為固定價格 (Fixed Price) 的基金和浮動價格 (Variable Price) 的基金。目前,ASNB共有6個固定價格的基金以及11個浮動價格的基金。

固定價格 (Fixed Price) 基金 | 浮動價格 (Variable Price) 基金 |

Amanah Saham Bumiputera (ASB) | Amanah Saham Nasional (ASN) |

Amanah Saham Bumiputera 2 (ASB 2) | ASN Equity 2 |

Amanah Saham Bumiputera 3 – Didik (ASB 3 Didik) | ASN Equity 3* |

Amanah Saham Malaysia (ASM)* | ASN Equity 5* |

Amanah Saham Malaysia 2 – Wawasan (ASM 2 Wawasan)* | ASN Equity Global* |

Amanah Saham Malaysia 3 (ASM 3)* | ASN Imbang 1* |

ASN Imbang 2* | |

ASN Imbang 3 Global* | |

ASN Sara 1* | |

ASN Sara 2* | |

ASN Sukuk* |

*開放給所有大馬公民

什麼是浮動價格(Variable Price)基金?

顧名思義,浮動價格基金是指價值會隨著市場變動而波動的基金,屬於風險性的投資工具,就如市面上一般的信託基金。

這也表明,有可能出現更高的收益和損失。也就是說,過去的業績並不代表未來的業績,需要投資者做更多功課,擁有良好的投資知識與資金基礎以應對風險。

ASNB的浮動基金中絕大部分是開放給所有馬來西亞公民投資的,僅有Amanah Saham Nasional (ASN)和ASN Equity 2僅開放給土著投資,不適用於其他種族。

在費用方面,浮動價格基金的銷售費用在1.75%至5%之間,取決於購買管道。回酬則計入每單位淨分配額(Net distribution per unit)和資本收益(即賣出價>買入價)。它的最低入金要求是RM10,無任何投資上限。

由於浮動價格基金跟所市場變動,因此歷年表現也有所不同。

ASNB利息:浮動價格基金

浮動價格 (Variable Price) 基金 | 2022 | 2021 | 2020 |

ASN Equity 3* | 2.55 | 3.53 | 3.25 |

ASN Equity 5* | 2.34 | 2.85 | 3.10 |

ASN Equity Global* | – | 2021推出的新基金 | – |

ASN Imbang 1* | 2.71 | 2.74 | 3.32 |

ASN Imbang 2* | 2.56 | 3.11 | 3.50 |

ASN Imbang 3 Global* | 0.45 | 1.25 | 2020推出的基金 |

ASN Sara 1* | 3.00 | 3.52 | 4.55 |

ASN Sara 2* | 2.68 | 2.80 | 3.60 |

ASN Sukuk* | 2022新推出的基金 |

縱觀浮動基金價格的派息介於2.5%-4%之間,與銀行定存不相上下。但在未爆發新冠前,浮動價格基金的利息還是比較可觀的。詳情可點擊這裏查看更多浮動價格基金的表現。

由於浮動價格基金並非零風險投資產品,因此本文便不過多贅述。

什麼是固定價格(Fixed Price)基金?

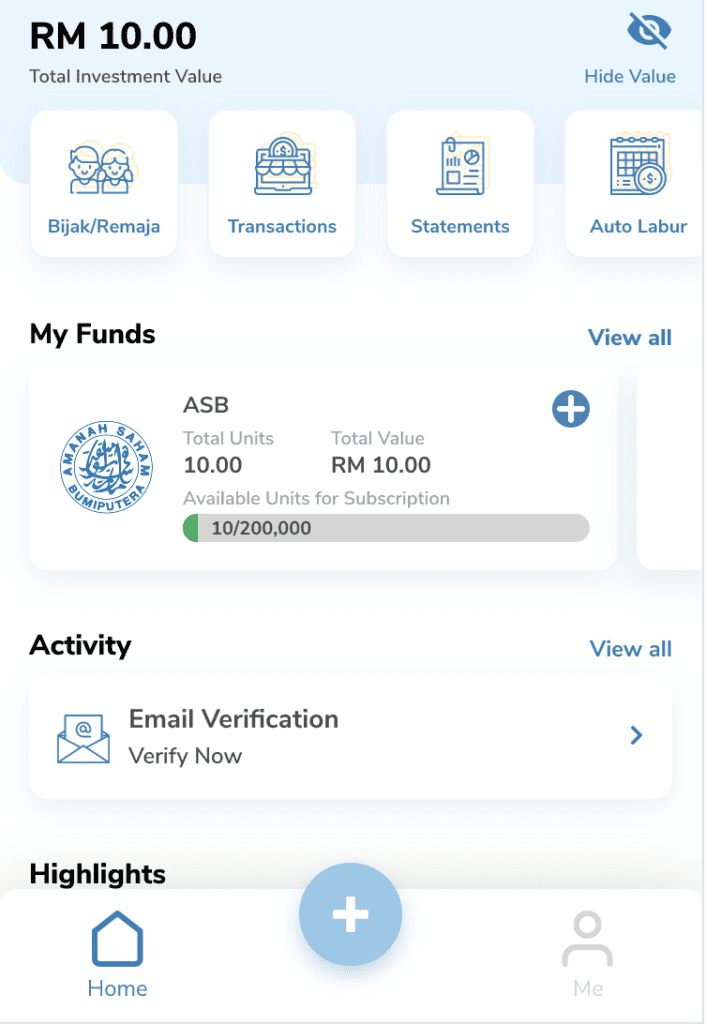

ASNB的固定價格基金意思是無論市場情況如何,ASNB固定價格基金的價值都固定在RM1/單位。假設你投資了RM10,你賣出的時候也一定會是RM10。

此外,所有6個固定價格基金也沒有(0%)銷售費用。它的每年派發的股息包括每單位淨分配額(Net distribution per unit)和花紅(Bonus per unit)。

僅需RM10你就可以投資於ASNB固定價格基金,且購買ASNB信託基金也沒有最高的數額上限,但要視基金單位的供應情況而定。只要基金中有未被認購的單位,你就可以買入了。

和定期存款一樣,你投資了RM10,000進去,過後在把基金賣出,把錢領出來的時候也一定會是RM10,000,一分都不會少,是貨真價實的低風險投資。

ASNB共有6個固定價格的信託基金,不過僅有其中的Amanah Saham Malaysia (ASM), Amanah Saham Malaysia 2 – Wawasan (ASM2) 和 Amanah Saham Malaysia 3 (ASM3) 是開放給馬來西亞所有公民的,另外3個基金則只開放給馬來西亞土著購買。

因此,關於固定價格基金的歷年派息,下表將只列開放給所有大馬公民公民購買的3個基金。

ASNB利息:固定價格基金-ASM利息

| 歷年派息 | ASM | ASM2 | ASM3 |

| 2017 | 6.00% | 6.00% | 6.00% |

| 2018 | 6.25% | 6.00% | 6.00% |

| 2019 | 5.50% | 5.00% | 5.00% |

| 2020 | 4.25% | 4.00% | 4.00% |

| 2021 | 4.00% | 4.00% | 4.00% |

| 2022 | 4.00% | 3.75% | 3.75% |

| 2023 | 4.50% | 4.50% | 4.50% |

| 2024 | 4.75% | 未公佈 | 未公佈 |

詳情可點擊這裏查看更多固定價格基金的表現。

同樣是100%保本的低風險投資,定期存款可獲得2%-3%的利息,而ASNB固定價格的信託基金則可提供4%-6%的利息,回酬比定期存款高出很多,因此,吸引了不少人“搶著”投資。

ASNB 利息怎麽算?

根據 ASNB 官網給出的解答,ASNB的利息公式如下:

(全年每月持有的單位(Monthly Minimum Balance,MMB)/ 12個月) X 每單位利息

擧個例子,ASM 每單位的售價是 RM 1,每單位派息 RM 0.045。假設你分別在:

- 1月購買了20,000單位

- 2月賣了500單位,只剩下15,000單位

- 3月再賣5,000單位,餘下10,000單位

- 4月賣了5,000單位,剩下5,000單位

- 然後在5月把所有單位賣掉,並在之後的幾個月都沒有買入新單位

所以你前4個月持有的單位總共是:20,000 + 15,000 + 10,000 + 5,000 = 50,000

那麽前4個月的50,000 單位依然可以享有利息,獲得 (50,000 / 12個月) X RM 0.045 = RM 187.50

ASNB固定價格基金投資組合

為什麼ASNB信託基金能夠給予這麼高的回酬?

那是因為ASNB在不同的行業和資產類別中投資,特別是在金融、通訊、工業及消費者領域加大投資,其他的還包括股票、債券、房地產等。ASNB 信託基金通過多樣化的投資組合,實現最大化的回報和最小化的風險,適合尋求長期投資收益的投資者。

ASM 20大持股公司

序 | 持股公司 | 持股比例(%) |

1. | Malayan Banking Berhad | 11.29 |

2. | CIMB Group Holdings Berhad | 5.03 |

3. | Tenaga Nasional Berhad | 4.70 |

4. | Public Bank Berhad | 3.96 |

5. | Sime Darby Plantation Berhad | 3.72 |

6. | Petronas Gas Berhad | 2.78 |

7. | PNB Real Estate 1 LLC USD | 2.43 |

8. | Petronas Dagangan Berhad | 2.43 |

9. | Axiata Group Berhad | 2.35 |

10. | PNB Capital LLC | 1.99 |

11. | IOI Corporation Berhad | 1.90 |

12. | PNB Real Estate 1 LLC EUR | 1.58 |

13. | Telekom Malaysia Berhad | 1.48 |

14. | KLCC Real Estate Investment Trust | 1.44 |

15. | MISC Berhad | 1.21 |

16. | Hong Leong Bank Berhad | 1.16 |

17. | IJM Corporation Berhad | 1.12 |

18. | Gamuda Berhad | 1.09 |

19. | AmBank (M) Berhad | 0.97 |

20. | PNB Capital Global 2 LLC (USD) | 0.94 |

詳情可點擊這裏查閱ASM 2023年報。

ASM 2 WAWASAN 20大持股公司

| 序 | 持股公司 | 持股比例(%) |

1. | Malayan Banking Berhad | 14.22 |

2. | CIMB Group Holdings Berhad | 6.63 |

3. | Tenaga Nasional Berhad | 5.26 |

4. | Sime Darby Plantation Berhad | 3.74 |

5. | Terbitan Pelaburan Kerajaan (Bon) | 2.86 |

6. | PNB Real Estate 1 LLC USD | 2.38 |

7. | Petronas Gas Berhad | 2.34 |

8. | PNB Capital LLC USD | 1.93 |

9. | Axiata Group Berhad | 1.78 |

10. | Gamuda Berhad | 1.76 |

11. | Telekom Malaysia Berhad | 1.74 |

12. | Public Bank Berhad | 1.67 |

13. | AMMB Holdings Berhad | 1.59 |

14. | PNB Merdeka Ventures Sdn. Bhd. | 1.48 |

15. | CelcomDigi Berhad | 1.44 |

16. | PNB Real Estate 1 LLC EUR | 1.42 |

17. | IJM Corporation Berhad | 1.28 |

18. | Maxis Berhad | 1.28 |

19. | IOI Corporation Berhad | 1.18 |

20. | Sime Darby Berhad | 1.08 |

詳情可點擊這裏查閱 ASM2 2023年報。

ASM 3 20大持股公司

序 | 持股公司 | 持股比例(%) |

1. | Malayan Banking Berhad | 9.50 |

2. | Perusahaan Otomobil Kedua Sdn. Berhad | 4.53 |

3. | Petronas Gas Berhad | 4.34 |

4. | CIMB Group Holdings Berhad | 3.41 |

5. | Tenaga Nasional Berhad | 3.09 |

6. | PNB Real Estate 1 LLC USD | 2.58 |

7. | Telekom Malaysia Berhad | 2.28 |

8. | Axiata Group Berhad | 2.24 |

9. | Gamuda Berhad | 2.20 |

10. | Sime Darby Plantation Berhad | 2.17 |

11. | CelcomDigi Berhad | 1.99 |

12. | Government of Malaysia | 1.92 |

13. | RHB Bank Berhad | 1.91 |

14. | PNB Capital LLC | 1.87 |

15. | Public Bank Berhad | 1.71 |

16. | MISC Berhad | 1.64 |

17. | PNB Real Estate 1 LLC EUR | 1.52 |

18. | Petronas Chemicals Group Berhad | 1.44 |

19. | UMW Holdings Berhad | 1.38 |

20. | Maxis Berhad | 1.36 |

詳情可點擊這裏查閱 ASM3 2023年報。

投資在ASNB固定價格基金的好處

1.幾乎沒有風險-價格固定

目前,所有ASNB固定價格基金都以RM1/單位出售。這意味著,即使當年沒有派息回酬,你的本金也不會因為市場波動而貶值或升值,當初存入多少,現在依然保持同樣的金額。

2.有競爭力的利息

根據最新數據,馬來西亞當前的通貨膨脹率為3.7%。這意味著,如果投資者的收益率低於通貨膨脹率,其實際收益將會受到影響。然而,ASNB所發行的基金的利息維持在4%-6%之間,高於當前的通貨膨脹率,因此可以有效地抵消通貨膨脹對投資回報的影響。

與此相比,定存等傳統投資工具的收益率往往比較低,難以有效地應對通貨膨脹的衝擊。因此,選擇ASNB的基金可以更好地保值增值,同時獲得更高的收益。這也是為什麼越來越多的投資者選擇ASNB基金的原因之一。

3.不用繳稅

根據內陸稅收局規定,由於這是受財政部通過的信託基金,投資者從ASNB固定價格基金獲得的股息收益是免稅的。

這項豁免政策為投資者提供了一定的保障,可以讓他們更加願意進行長期投資。投資者可以在不用擔心稅務負擔的情況下獲得收益,這樣可以更好地規劃和管理自己的財務,保證回報的最大化。同時,政府也通過這種方式鼓勵人們進行長期投資,從而促進經濟的穩定和發展。

4.沒有銷售費用

ASNB的固定價格基金是一種非常有吸引力的投資工具,其中一個優點是它沒有銷售費用。這意味著,如果你購買新的基金單位,你將不需要支付任何銷售費用。相比於其他投資工具,這使得ASNB的基金更加便宜、更加高效,同時投資者也將因此實現更高的收益。

5.轉賬速度快

投資在ASNB固定價格基金的壞處

1.市場風險和利率風險

雖然ASNB固定價格基金的價格不受市場和利率波動影響,但股息的支付依然會根據基金對市場變動和利率的影響而波動,不像EPF無論市場如何都保證2.5%的最低回報。

2.資本不受PIDM保護

雖然ASNB是受政府支持的信託基金機構,但是它的產品不受馬來西亞存款保險公司(PIDM)的保護。

這是因為PIDM的保護範圍只限於馬來西亞的存款、儲蓄帳戶和一些常規的理財產品。而ASNB的基金是一種投資,與存款等傳統金融產品不同。因此,ASNB的基金不在PIDM的保障範圍之內。

3.基金單位有限

雖然ASNB基金沒有限制一人能夠買多少基金,但是由於其優秀的投資表現,競爭非常激烈,導致基金單位非常有限,不少你想買就能買,必须要等其他人出售。不過由於ASNB派息可觀,一般情況下很少人會主動賣掉。即便成功買入,也可能無法獲得想要的單位數量。

此外,一些信託基金也不是所有公民能夠購買,部分僅開放給土著。而開放給公民的基金,卻也可能優先供應特定族群。例如:PNB優先提供15億個額外的ASM 3單位給馬來西亞印度社族群認購,以此鼓勵印度人覺醒投資意識。

這就導致ASNB基金常常供不應求。因此,購買ASNB信託基金需要付出極大的耐心。投資者需要每天到銀行或到手機軟體查看是否有未被認購的基金。

4.網路提款限額

雖然ASNB提款速度極快,但是如果你採用線上提款的方式,每月最低的轉賬額為100個單位,最多2000個單位,而且每月只能進行3次提款。

此外,每次轉賬,ASNB也只能最多提取RM1,000令吉。任何超過RM1,000以上的資金必須有本人親臨ASNB的分行和代理機構的櫃檯上進行提款。

ASNB VS FD

如果你正在尋找一種穩定、風險較低的投資工具,那麼你可能會考慮定期存款(Fixed Deposit, FD)。

因為FD是一種合同性質的儲蓄方式。在開立定期存款帳戶時,存款人需與銀行簽訂協議,約定存款金額、存款期限、利率等內容。銀行則承諾在存款到期時,按照約定的利率和期限將本金和利息返還給存款人。因此,定期存款具有一定的穩定性和可預期性,適合那些希望獲得穩定收益、無需頻繁操作的投資者。因此不管利率如何,把錢存在FD,除了收穫約定好的利息以外,本金絕對不會虧掉一分。

但是,定期存款的利率也並沒有你想像中的穩定,尤其在如今經濟迎來衰退期,裁員潮不斷,銀行倒閉潮大爆發的時代。

自從新冠疫情爆發、俄烏戰爭、美國升息以來,各國就不斷再調整利率。馬來西亞就已經9次調整了隔夜政策利率(Overnight Policy Rate,OPR)。

OPR是央行指定的短期利率,也是金融機構所參考的基準利率。因此,央行調整OPR會影響銀行的借貸成本和盈利能力,最終影響定存利率。

在2020年受新冠疫情衝擊,當時OPR就下降到了1.75%的新低。隔夜利率的下降,意味著銀行的負債成本減少。為了保持利潤,銀行降低存款利率,導致定存的回報率下降至少得可憐的1.8%左右。

目前,雖然馬來西亞國家銀行(BNM)宣佈將OPR提升並固定在2.75%,銀行為了需要支付更高的利率來借入資金,不得不提高存款利率至2%-3%以吸引更多的儲戶。然而,這根本跑不贏馬來西亞如今3.7%的通貨膨脹率。

2%的年利息意味著,如果你把RM10,000存在FD一年,你只能獲得RM200的利息,也許還不足以支付你檢修車子一次的費用。

那麼如果選擇投資高回酬的股票呢?

相應的我們也要承擔較高的風險,且必須具備較高的投資知識。

難道就沒有和FD一樣,幾乎沒有風險,卻比FD回酬還高的投資工具嗎?

有!這就是ASNB信託基金。

ASNB和定期存款(FD)都是低風險的投資選擇,但是它們的特點和優點是不同的。ASNB信託基金回報率相對較高,可以達到4%-6%,比大部分銀行的定期存款更高。

相反地,定期存款的回報率較低,通常只有2%-3%,但是它的優點是非常穩定和可靠。你可以根據自己的需求和風險承受能力來選擇適合自己的投資方式。

不過,ASNB信託基金和定存都不需要支付銷售費用,所以更具有成本效益。

如果你還在猶豫應該投資在ASNB還是FD,下表簡述兩者的區別,以幫助你更好地做出判斷。

ASNB | FD | |

高,可隨時提款而且立即到賬 | 現金流動性 | 低,需存放之一定期限以獲取回報。若立即提款將失去利息 |

高,ASNB的投資組合多元,有機會從潛力高的公司獲取更多收益 | 回酬 兩者皆沒有最低回酬保證。 | 低,因根據隔夜政策利率(OPR)調整利息,且由儲蓄的銀行給予回酬,因此無法給予高回酬 |

最低RM10起 | 入金門檻 | 最低RM500起 |

0 | 銷售費 | 0 |

屬於投資工具,不受PIDM保護 | 受PIDM保護 | 定存是一種儲蓄工具,因此處於受保範圍 |

綜合來看,ASNB信託基金更適合那些想要較高回報率的投資者,而定期存款則更適合那些想要穩定和可靠的投資方式的投資者。但是,無論你選擇哪種投資方式,都應該根據自己的財務狀況和投資目標來做出明智的決策。

誰有資格投資ASNB信託基金?

任何馬來西亞公民都有資格在ASNB信託基金中投資,並且沒有任何年齡限制。

未成年用戶(Akaun Remaja / Bijak)從一出生就可以開始投資,不過需要保證持有單元的人必須是一名18歲或以上的大馬註冊監護人。

而成年用戶(Akaun Dewasa)則需在18歲以上,並且擁有大馬公民身份證。

如何開ASNB戶口?

線下開戶:ASNB分行或指定銀行櫃檯

投資者可以親臨ASNB分行或指定的銀行櫃檯處理。指定銀行如下:

- Maybank

- Maybank Islamic

- CIMB

- CIMB Islamic

- RHB

- RHB Islamic

- Pos Malaysia

- Bank Simpanan Nasional (BSN)

- Affin Bank

- Alliance Bank

- AmBank

- AmBank Islamic

- Bank Muamalat

- HongLeong Bank

- HongLeong Islamic Bank

- Bank Islam

- AFFIN Islamic

線下註冊ASNB帳戶時,投資者記得準備好以下3個文件:

- 開戶註冊表格(點擊這裏下載)

- 身份證(如果你是為孩子開戶,處理監護人本身的身份證,還需另外攜帶孩子的身份證及報生紙)

- 欲投資的金額,最低RM10

線上開戶:myASNB手機應用軟體

此外,投資者也可以選擇上網開戶,省去線下開戶的麻煩。目前,當你流覽 https://www.myasnb.com.my,當你點擊Daftar,你會發現網頁端申請開戶已經消失。因此,我們將根據官網的建議使用手機軟體開戶。

步驟1:下載應用軟體

在手機中的Google Play, Apple AppStore或Huawei App Gallery搜尋myASNB並下載。

步驟2:點擊Sign Up註冊

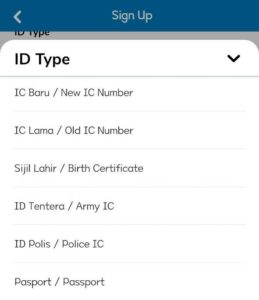

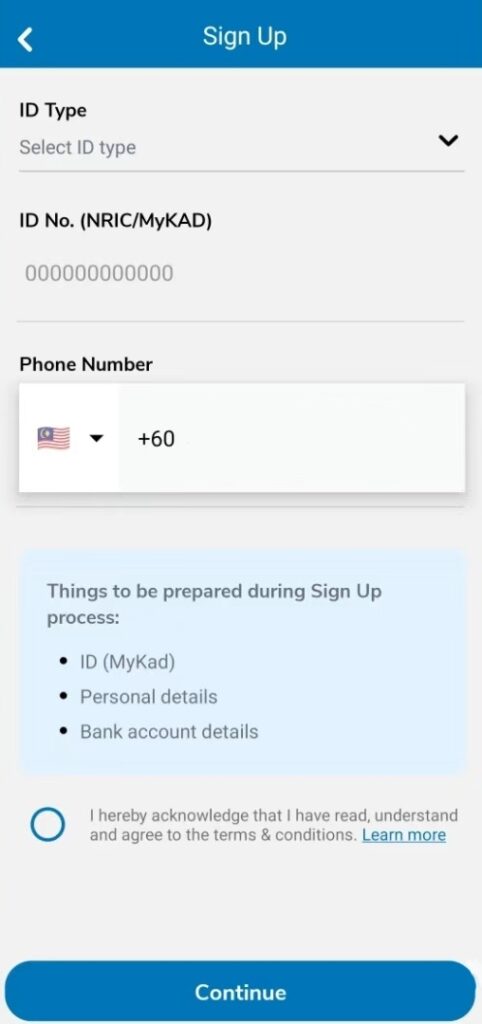

步驟3:填寫身份證及聯絡號碼

選擇相應的身份證種類,普通人一般選擇IC Baru/New IC Number。

之後,填寫身份證號碼及電話號碼以獲取OTP Number。記得勾選同意條款並點擊Continue以進行下一步。

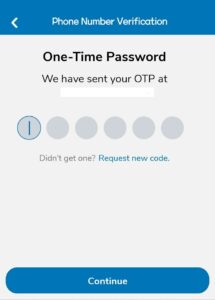

步驟4:輸入OTP號碼

留守SMS資訊,填寫OTP號碼。

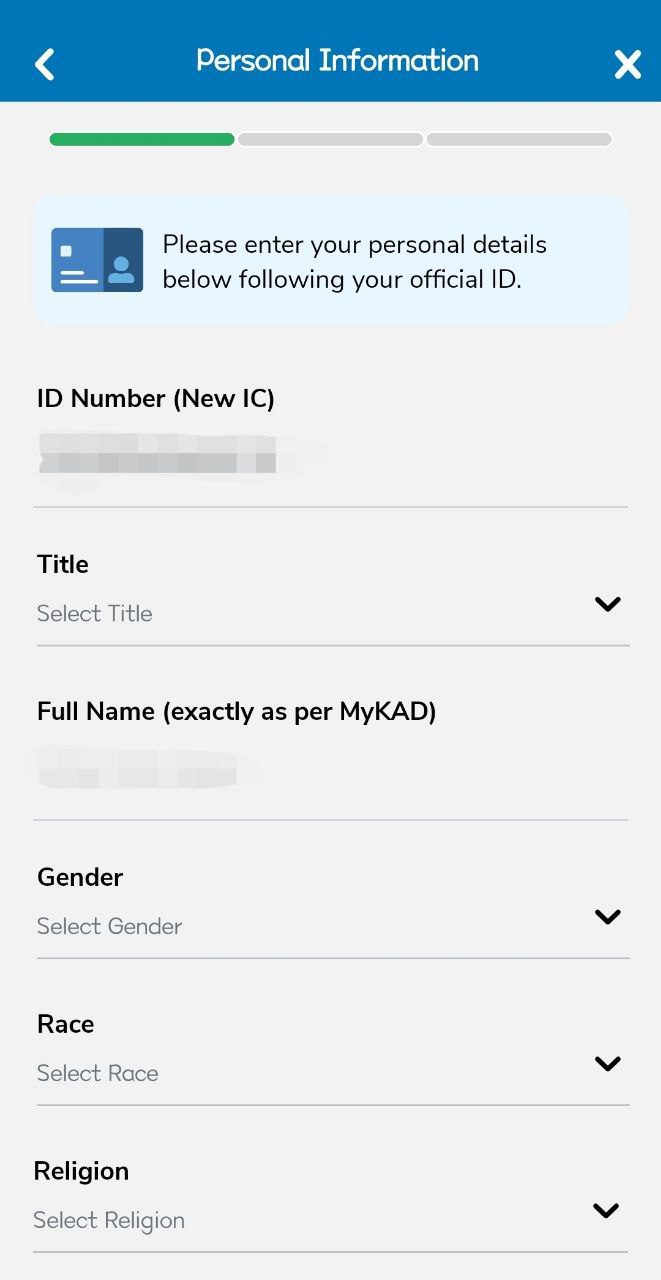

步驟5:填寫個人資料

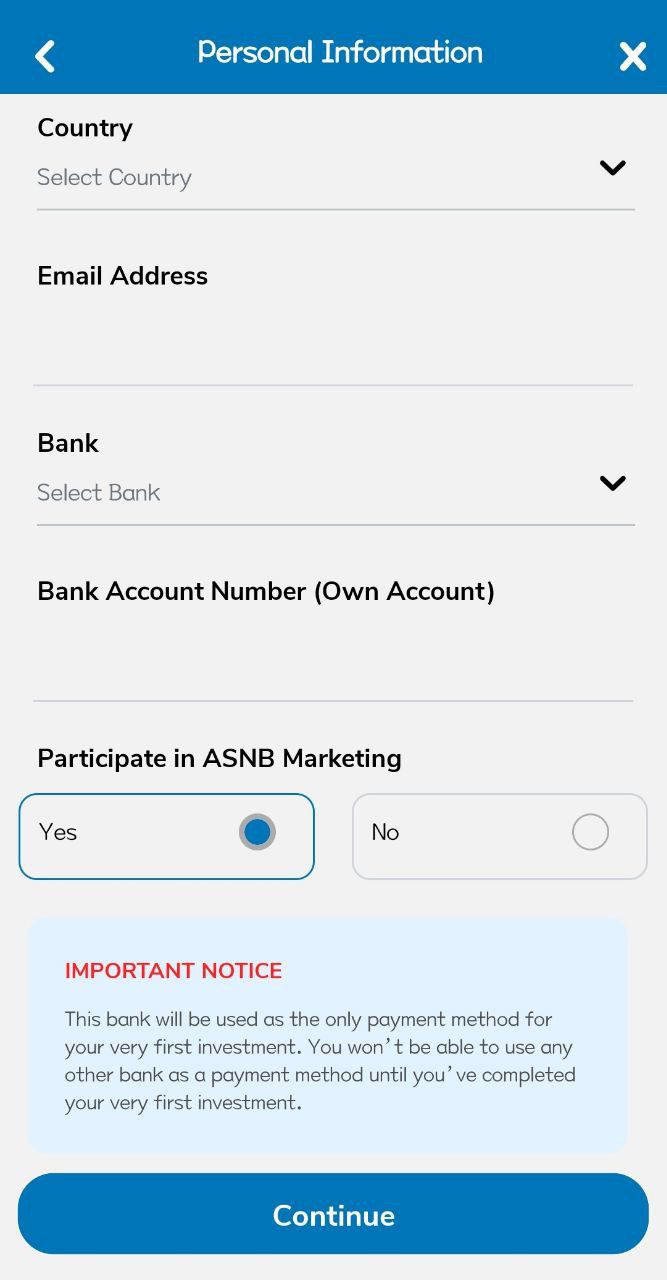

填寫個人資料如:稱呼、性別、種族、宗教信仰、地址、郵箱、銀行及銀行戶口等。

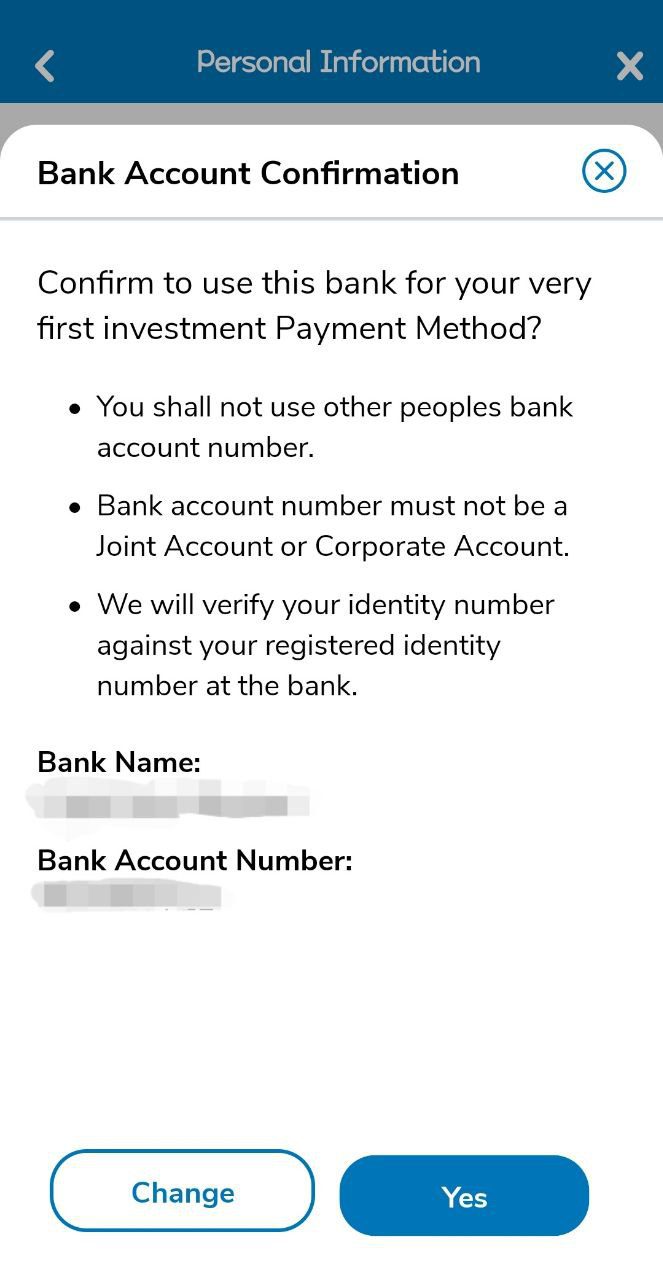

步驟6:確定銀行戶口是否正確

系統彈窗將會要求你確認你所填寫的銀行戶口資料是否正確。切記不能用企業戶口或他人的銀行戶口進行登記。如:你已年滿18歲,卻使用父母的銀行戶口註冊,ASNB要求成年的銀行戶口須符合其個人身份。

若確認無誤,點擊Yes以進行下一步。

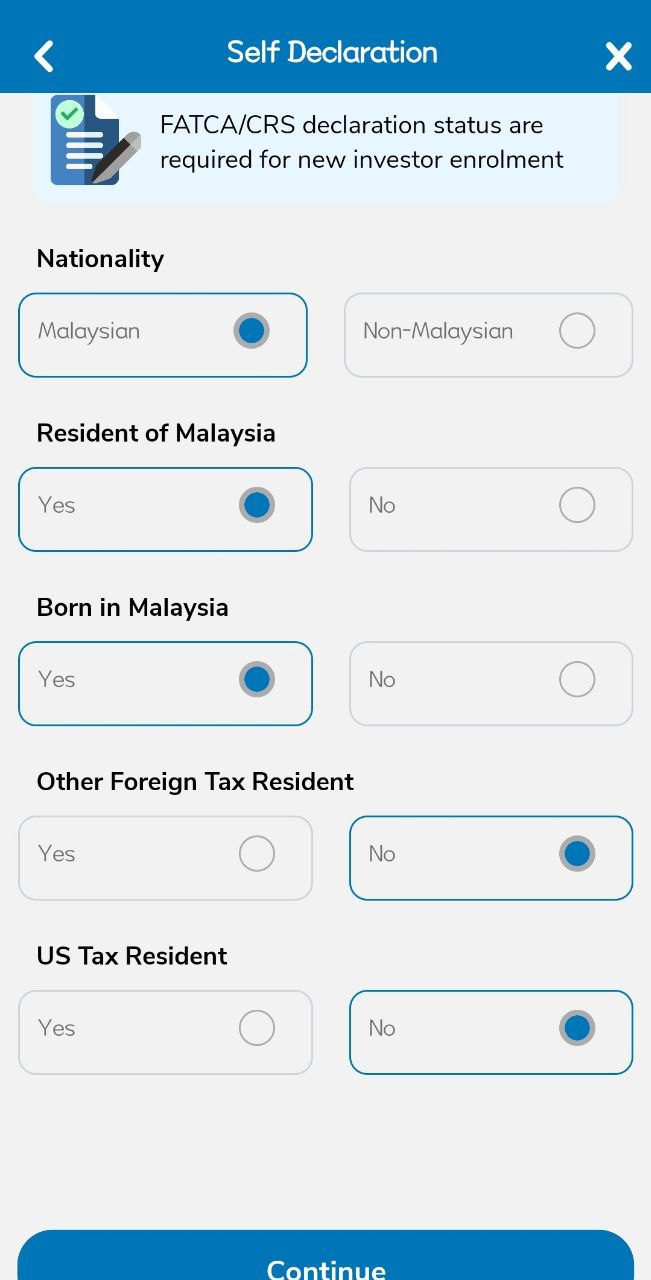

步驟7:自我聲明

投資者需填寫聲明,以確認你的公民身份以及稅務居民身份,如:是否在國外工作,因此成為當地稅務居民。

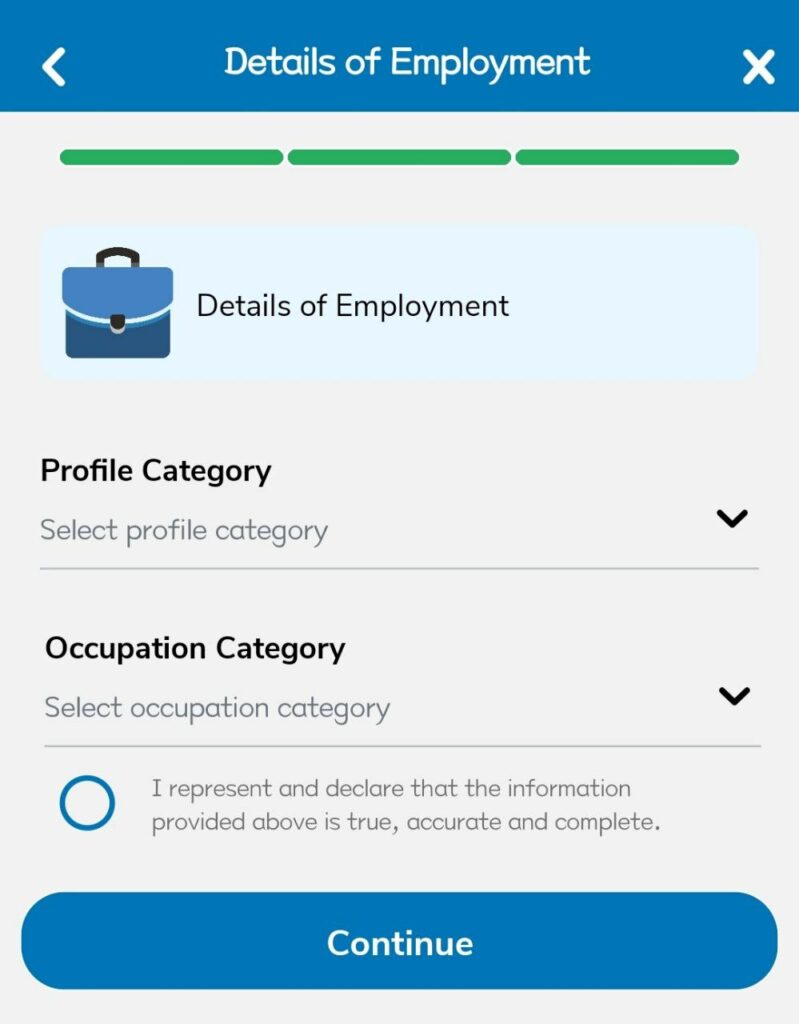

步驟8:填寫就業資料

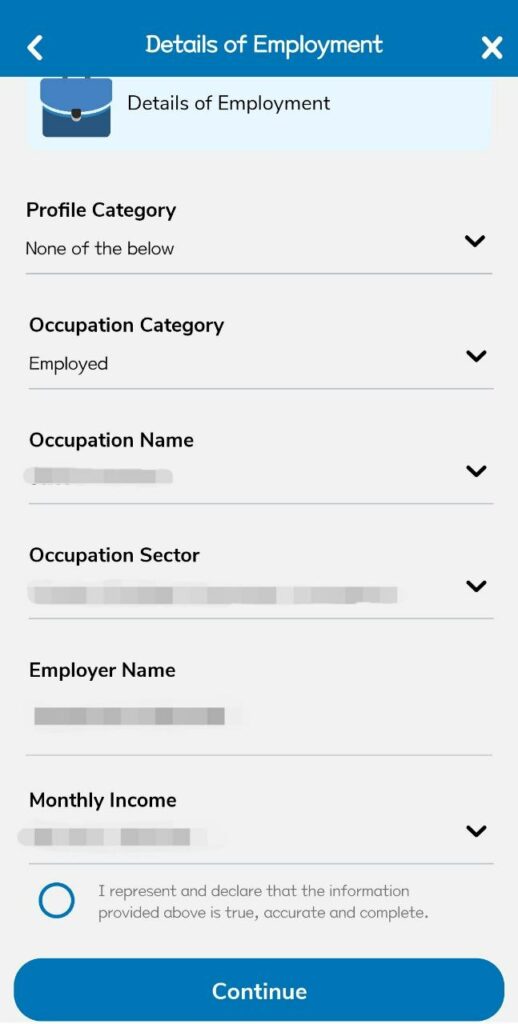

系統將要求你填寫是否擁有任何特殊身份及職業情況。

Profile Category確認你的身份是否為皇室或與政要人員相關。普通人選擇None of the below即可。

![]()

選擇就業情況,是否為雇主、雇員、學生或退休人士等。

若你是打工族一員,選擇Employed,系統將要求你填寫你的職業、所在的領域、就業公司名字及月收入。

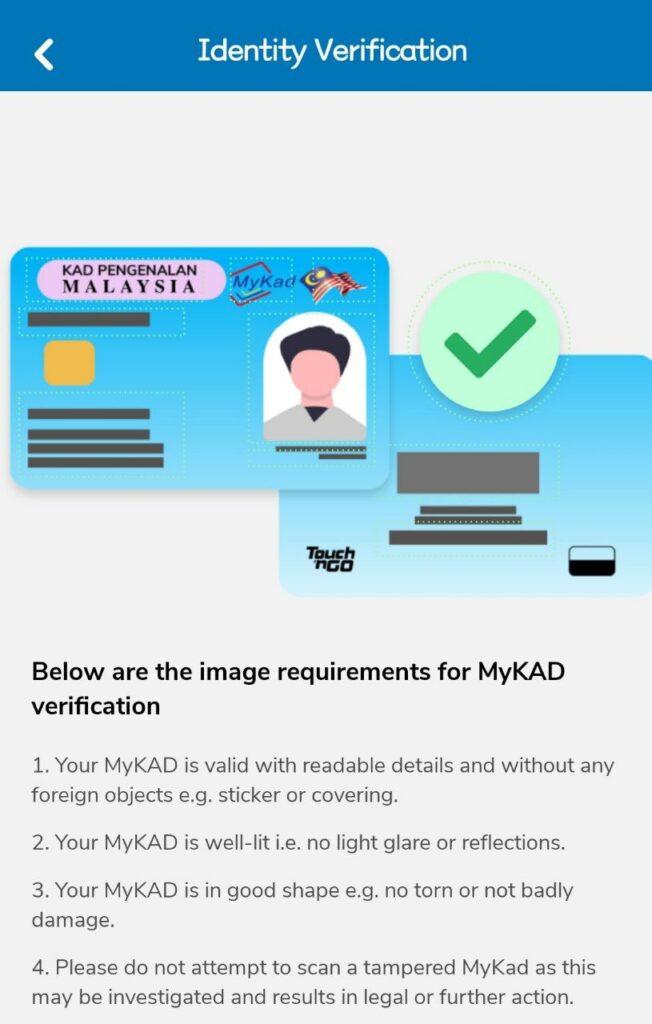

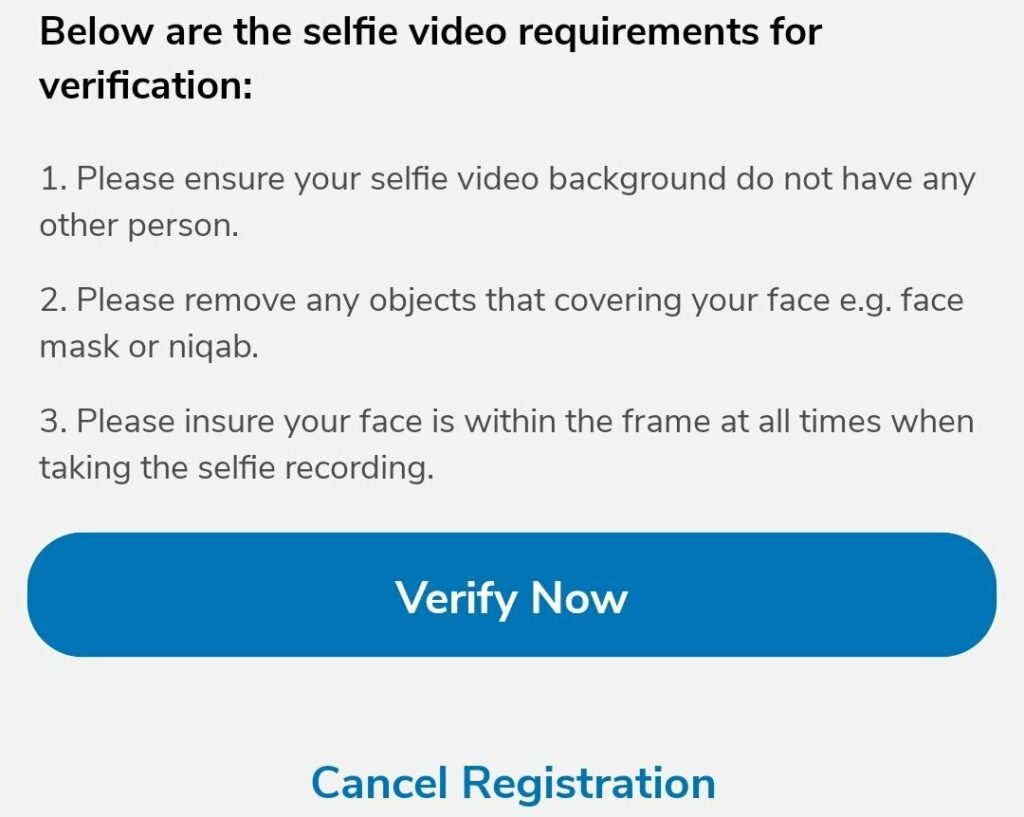

步驟9:身份驗證

接著,上傳你的身份證正反面並進行人臉識別。

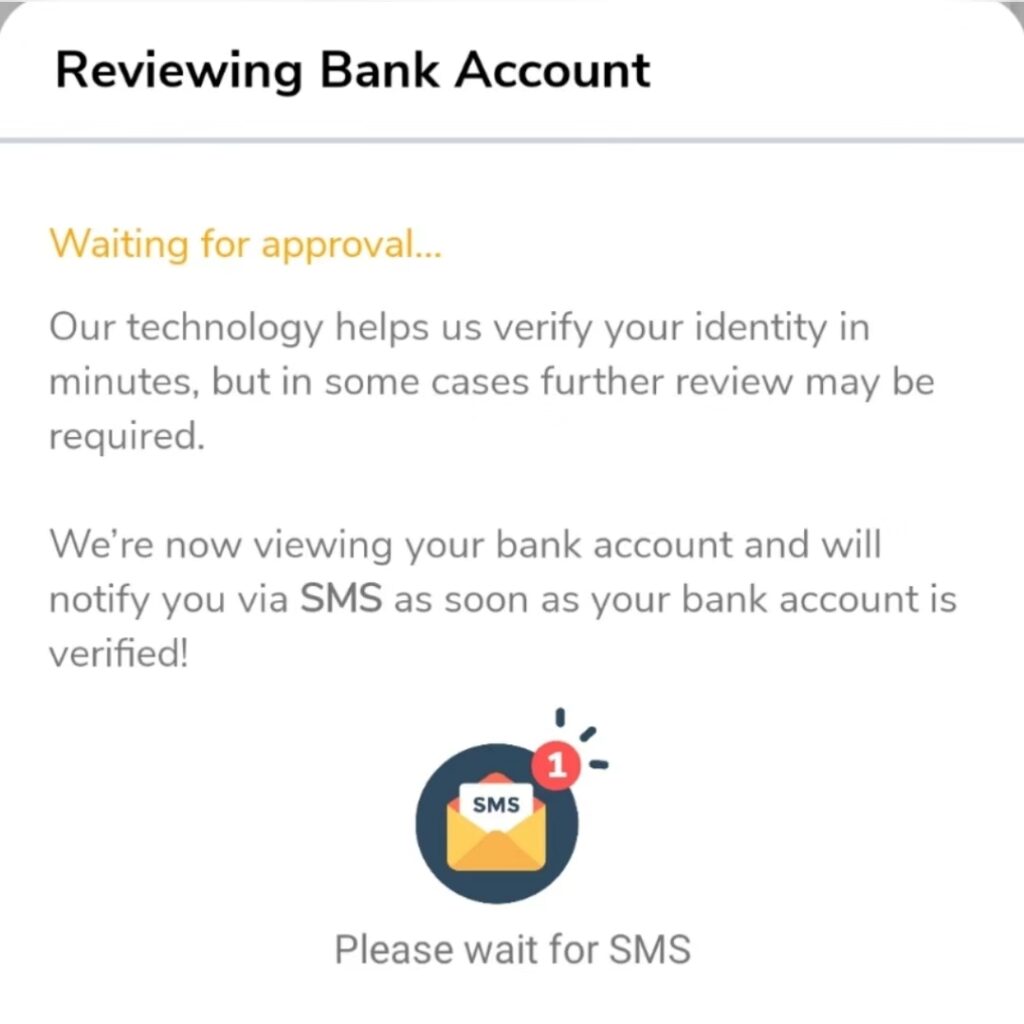

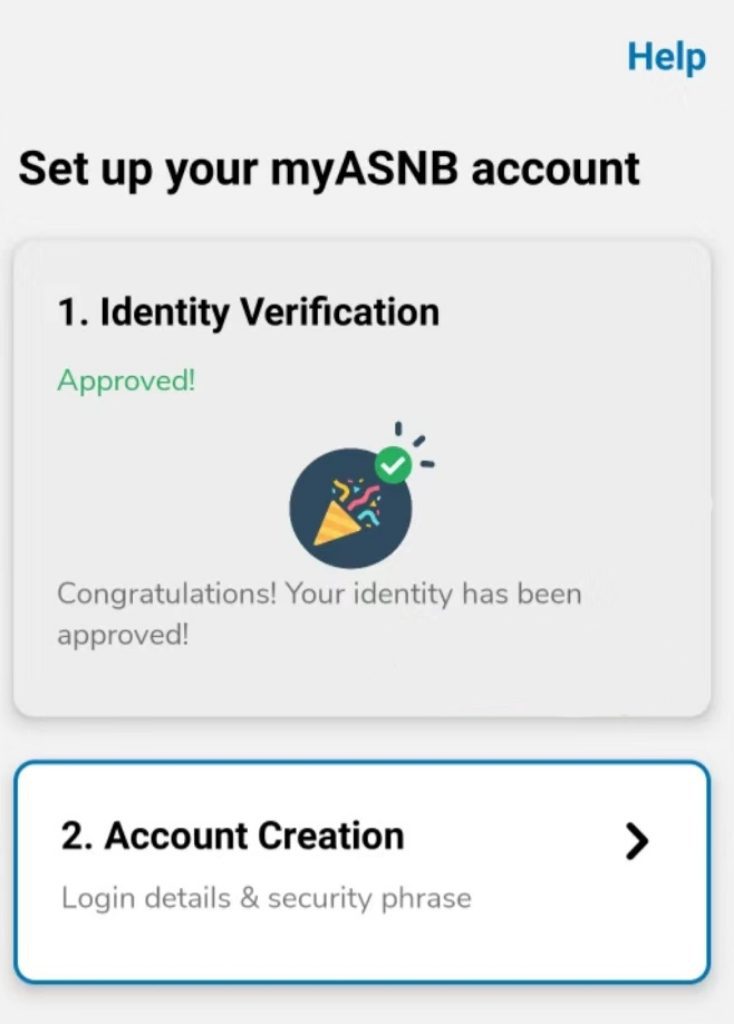

步驟10:驗證成功,等待銀行審核

一般上,審核需4-5天的工作日。一旦審核通過,頁面將會通知你審核成功,提醒你創建帳戶。

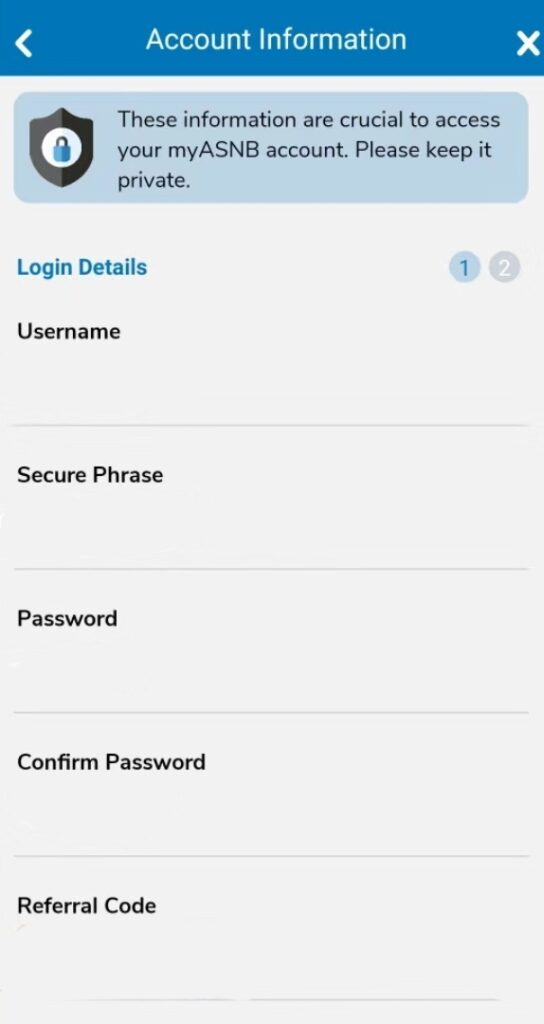

步驟11:創建帳戶

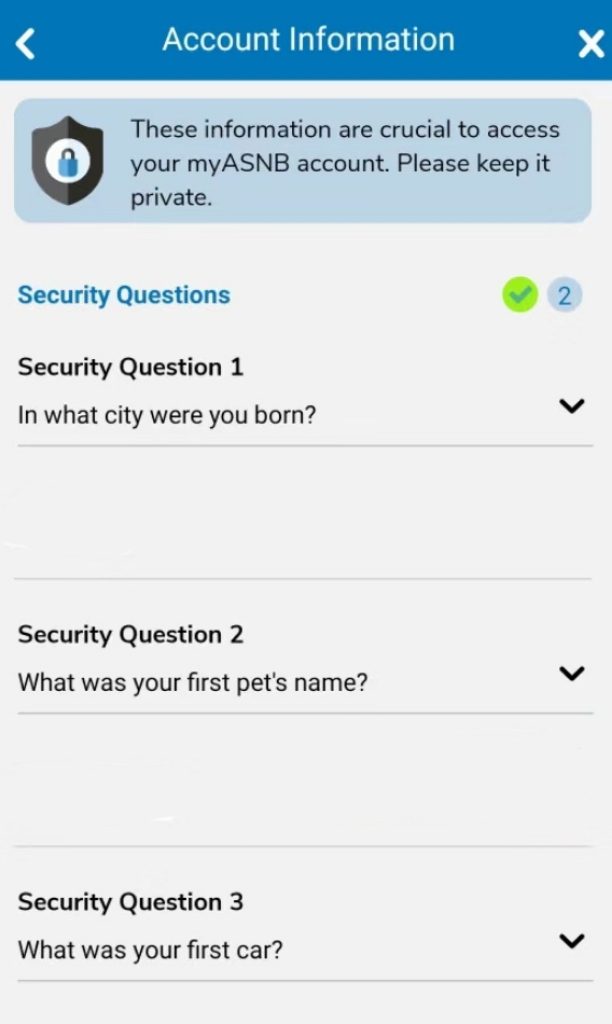

填寫你的用戶名(Username)、創建安全短語(Secure Phrase)及密碼(Password)。Referral Code若無可不填。

接著,設立安全問題以及你的答案。

步驟12:開戶成功

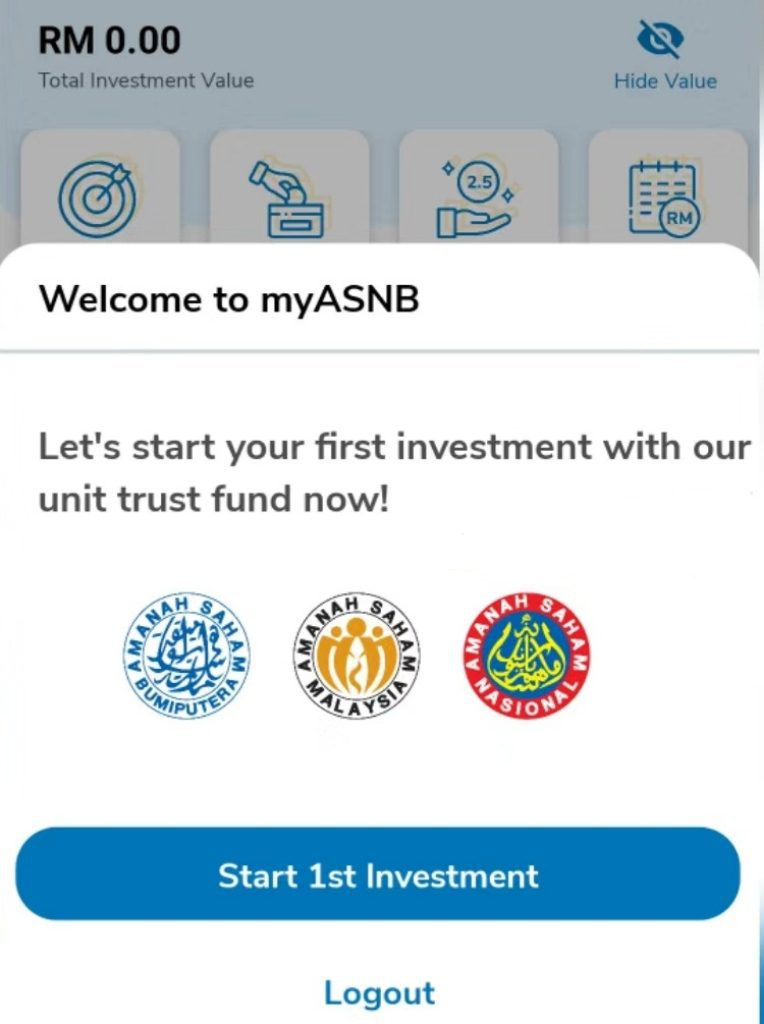

恭喜你開戶成功,你可以開始第一次的投資。

ASNB怎樣買?

方法1:ASNB分行或指定銀行/郵局櫃檯

你可以選擇到ASNB分行,指定的銀行櫃檯或郵局購買ASNB基金。點擊這裏查看ASNB指定代理。

不過這種方法很有局限性,因為ASNB的基金單位非常搶手,你不能保證到櫃檯辦理基金買賣時,是否有未被認購的基金,往往要往返櫃檯好幾次,效率非常低下。

方法2:Maybank ATM

方法3:銀行轉賬

僅適用於以下幾個銀行:

- Maybank2u

- CiMB Clicks

- AffinOnline

- RHBnow

- HLB Connect

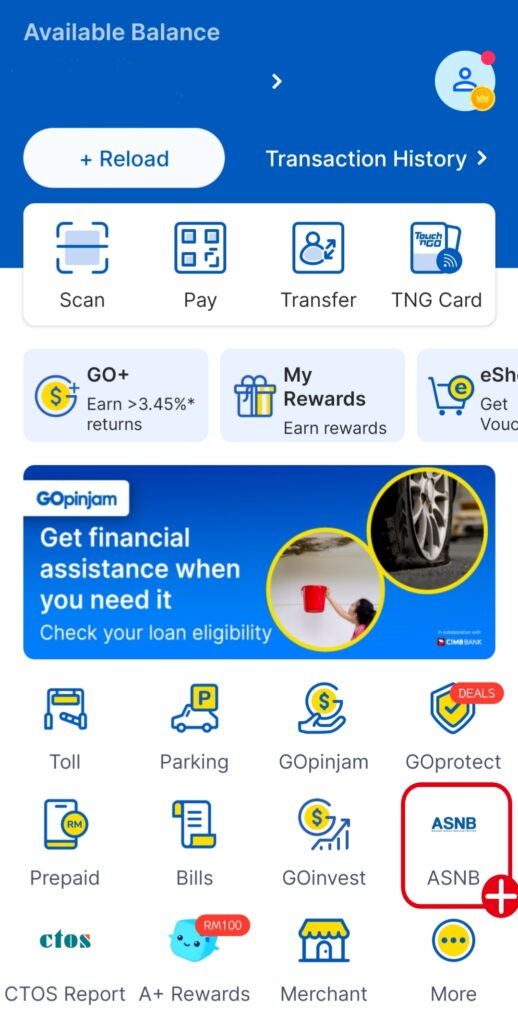

方法4:TNG ewallet 也可以買 ASNB

相信絕大部分大馬人的手機中一定有 TNG ewallet APP。TNG 電子錢包的功能真的非常多,可以在上面還水電費、買保險、投資。最近 TNG 電子錢包就添加了一項新功能 ASNB 。需要注意的是,根據官方的説法,我們是不能通過TNG ewallet 開設 ASNB 賬戶的(開戶還是要用myASNB)。我們只能在登錄 my ASNB 賬號後,通過電子錢包轉賬/入金購買 ASNB 的基金,並持續追蹤所有基金。

具體操作可參考:https://www.touchngo.com.my/goinvest-new/asnb/

方法5:myASNB手機軟體

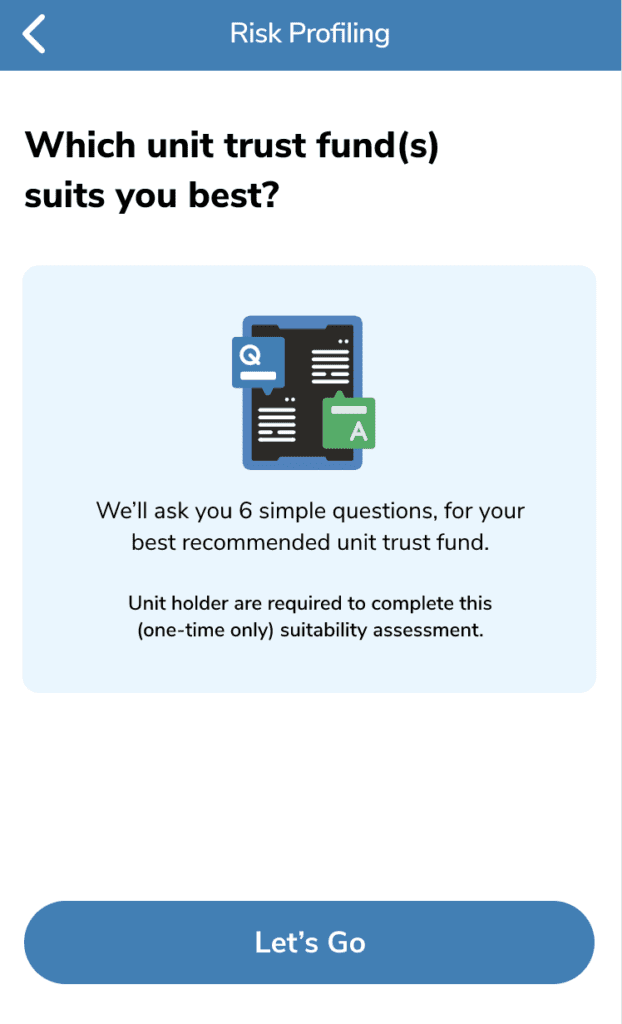

步驟1:風險評估測試

如果你是新用戶,系統將會要求你進行一項風險評估測試。

步驟2:選擇基金

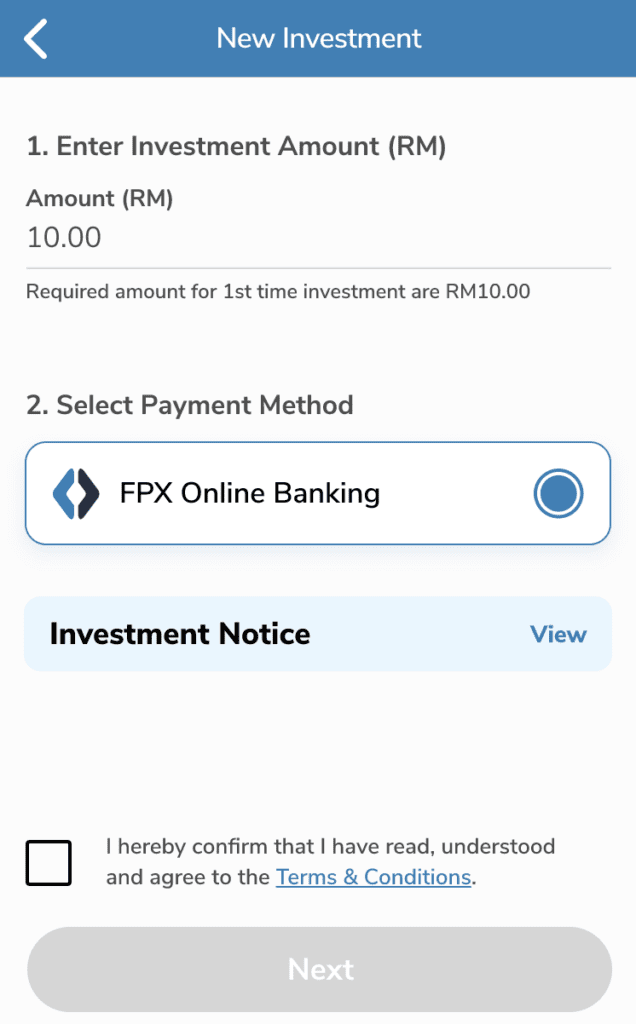

步驟3:入金

輸入你想投資的金額,記得ASNB的最低投資額是RM10。之後,選擇付款方式並點擊同意條款。

步驟4:認購成功

常見問題 FAQ

myASNB 是什麽?

答:myASNB 是 ASNB 的手機 APP。我們可以通過 myASNB 開戶並購買 ASNB 單位。

ASNB 華人可以買嗎?

答:華人可以買入 ASNB 單位,但僅限於部分基金如:ASM、ASM 2 WAWASAN、ASM 3、ASN Equity 3 等。諸如以 ASB 爲名的基金則華人是無法購買的,這是保留給土著的基金。詳情可返回文章最上方【ASNB是什麽?】查看哪些基金是開放給所有大馬公民購買的。

ASNB 怎樣拿錢?提款?

ASNB每月最低提款的金額是 RM 1,00,最高提款不超過 RM 2,000,而且在每個月你只能辦理3次提款。

擧個例子,下表為小明8月的提款場景:

日期 | 基金 | 提款(RM) | 提款次數 | 是否成功過賬? |

11/8 | ASM | 1,000 | 第一次 | 成功 |

15/8 | ASM 2 | 600 | 第二次 | 成功 |

20/8 | ASM 3 | 400 | 第三次 | 成功 |

23/8 | ASM | 300 | 第四次 | 不成功 |

8月23日的提款不成功,因爲已經超過了網絡提款限制的 2,000 單位,並且也超過了每月所允許的3次提款次數。

如果你想知道從 myASNB提款的詳細步驟,可以點擊這裏查看。

總結

總而言之,ASNB信託基金是一種低風險的投資工具,能夠為馬來西亞公民提供高回報的投資選擇。該基金的特點是100%保本,收益率比定期存款高,而且沒有銷售費用。投資者可以根據自己的風險承受能力和投資需求選擇不同的基金,如ASM、ASM2 WAWASAN和ASM3等。

對於那些正在尋找低風險投資工具的馬來西亞投資者,ASNB信託基金是一個不錯的選擇。雖然這些基金單位數量有限,但它們提供了比定期存款更高的回報率。此外,由於這些基金由馬來西亞政府支持,因此投資者可以放心投資。儘管投資者需要耐心等待買入的機會,但如果他們願意花時間等待,就能在這些基金中實現長期穩健的投資收益。無論是初學者還是經驗豐富的投資者,ASNB信託基金都是一個值得考慮的投資選擇。

如果你沒有辦法買到ASNB基金,市場上還有其它的投資工具,如:貨幣市場基金 (Money Market Fund, MMF)、房地產信託基金 (Real Estate Investment Trust, REIT)、交易所開放式基金 (Exchange Traded Fund, ETF) 和股票等等。但是,它們都不是零風險的投資,有的回酬高,有的回酬低。

建議大家不管在投資什麼金融商品,都必須對它們有足夠的了解,做足功課,這樣才能做出正確的投資決策,成功透過投資來創造被動收入。

如果你想要投資,卻不知道怎麽開始,問父母意見他們覺得很危險勸你不要碰,問朋友意見有的和你説比特幣好,有的説房地產好,有的説基金比較保險。但是,每個人的財務目標是不一樣的,收入情況也不同,他們的意見有參考價值嗎?市面上那麽多投資工具/產品,哪個更符合我的實際情況?

你或許可以報名我們的《從0開始學投資》線上工作坊!

聼聼看Spark——擁有馬來西亞註冊財務規劃師文憑 (Registered Financial Planner, RFP)的中立和專業建議!他將和你分析:

- 市面上那麽多投資工具,哪一個更好

- 如何正確地投資,降低賠掉血汗錢的風險

- 不知道自己的風險偏好,適合什麽樣的投資工具

- 想知道在不同的階段如何創造被動收入

- 想要靠投資提前退休

2023年5月4日,晚上9點正式開課!限首50位免費!趕快報名!先到先得!

又或者,如果你有以下 “留不住錢”的困擾:

- 生活開銷太大,每個月沒有存款

- 意識到理財投資的重要性,想要為未來做規劃,卻不知道怎麽著手

- 明明收入很高,每到月尾卻錢包空空

想學習怎麽更系統地進行理財投資嗎?不妨報名我們的《理財投資必修課》

延伸閲讀

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯繫價值思維或諮詢你的理財規劃師以取得專業的建議。