作爲小資族,我們的資金很少,財務情況相比之下是比較脆弱的。一旦有什麽風吹草動,比如突然失業,發生意外,需要住院等,你是否有一筆足夠的錢應對這種緊急情況?

所以,我們不能一股腦把所有存款都砸進投資中。因爲投資平臺出金是需要時間的,最快也要1-3天,要是真的發生什麽緊急情況,投資的本金和利息是 “遠水”,根本來不及救 “近火”。

切記,緊急儲備金的重點就在於 “快速變現”,記得存在能夠快速提款的銀行賬戶。

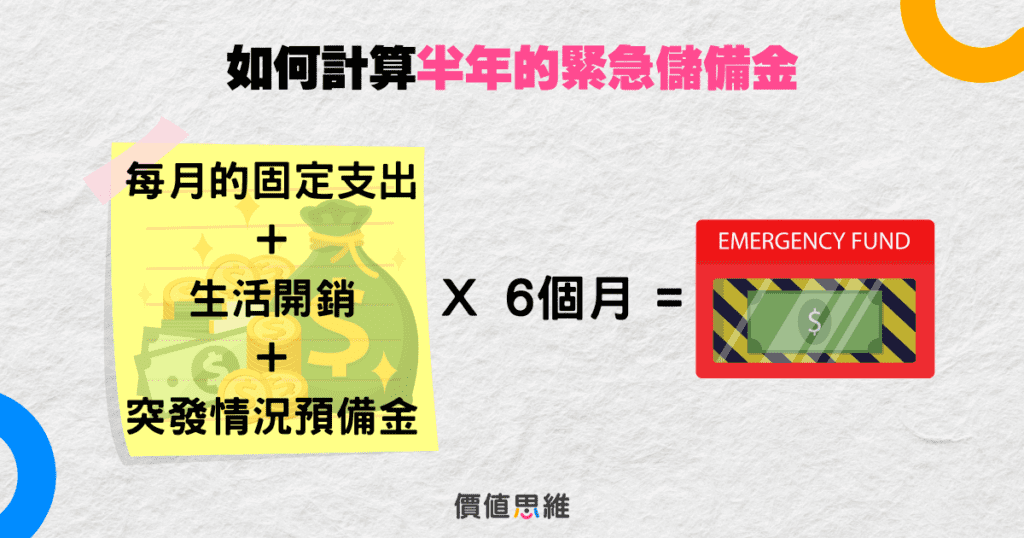

一般來説,我們需要準備至少6個月的緊急儲備金。如何計算出我們需要多少的緊急儲備金呢?

其實只要估算我們每個月的固定支出,比如:學貸、車貸、房貸、保險、網費、話費等,每月需要支付多少,再加上我們吃喝玩樂的生活開銷花費,便可以得出我們一個月需要花多少錢來支撐日常生活的正常運轉。此外,如果還有能力的話可以爲自己設下一個存款目標,比如:每月存下 RM 500,作爲突發情況的預備金。

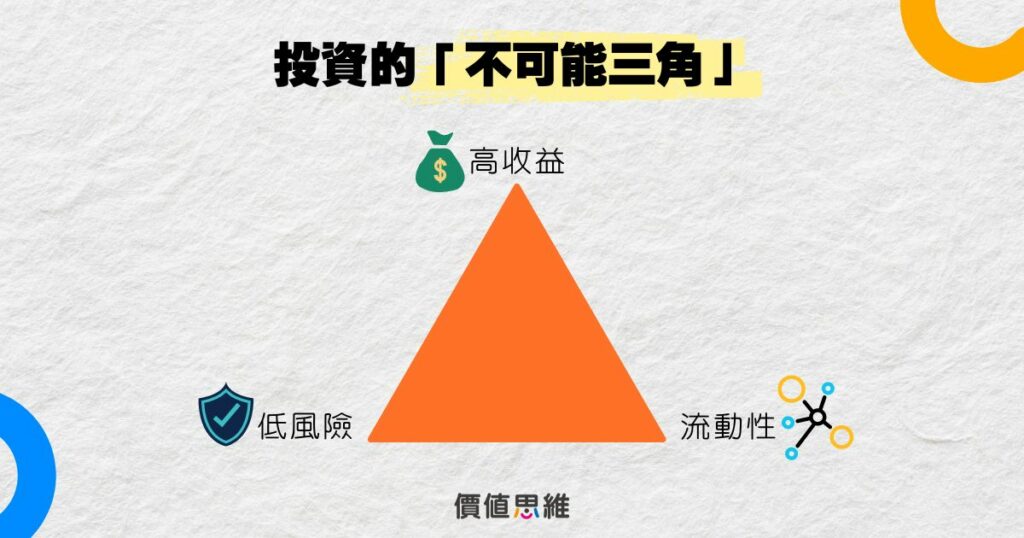

在投資中,風險是不可避免的一個因素。每個人對風險的承受能力都不同,這取決於個人的財務狀況、投資目標和風險偏好。

當談到風險時,有一個被稱為“不可能三角”的概念,它涉及投資者在以下三個方面的選擇:

高收益:

高收益通常伴隨著高風險。如果你追求高回報,你可能需要承擔更大的風險,因為市場波動和投資的不確定性可能導致資本損失。

低風險:

如果你尋求低風險投資,就可能會面臨較低的回報。低風險投資通常是相對穩定和安全的,但其增長潛力可能有限。

高流動性:

流動性是指資金能夠快速轉換為現金的能力。如果你需要隨時取出資金,就需要選擇更具流動性的投資,但這可能會限制你的回報和風險承受能力。

在投資中,通常存在著 “不可能三角” 的局限性,也就是說,你不可能同時達到高回報、低風險和高流動性。因此,作為投資者,我們需要在這些方面進行權衡和取捨,根據自己的目標和風險承受能力做出適合的投資決策。

價值思維整理出了常見的投資者類型,你可以根據你的情況,看看你是哪種類型的投資者:

1.保守型投資者:

保守型投資者對風險非常敏感,更偏好低風險、穩定的投資方式,都是以保本為主,相應地回報也較低。他們通常選擇固定收益投資工具,如定期存款、債券或保本型基金。

2.穩健型投資者:

穩健型投資者尋求的在風險和回報之間取得合理的平衡。他們通常會分散投資,選擇多樣化的資產組合,包括股票、債券、基金等。

3.積極型投資者:

積極型投資者追求更高的回報,對風險承受能力更高。他們可能會尋找高成長潛力的股票、新興市場投資、風險投資,比如: NVIDIA、美光科技、Nucor等 的投資機會。

投資沒有對和錯,只有適不適合。請記住,了解自己的風險承受能力非常重要,並確保你的投資計劃符合你的財務目標和風險偏好。

對於打工族來説,大家都對公積金(EPF/KWSP)不陌生。我們每個月的工資中,總有11%必須劃分出來,存入公積金賬戶中。

![]()

要知道,EPF利息在過往幾十年都維持在5%-6%。在2022年,公積金局就宣佈了派息5.35%,這個利息是非常有競爭力。

此外,根據1991年公積金法,無論在什麼樣的情況下,公積金局都必須至少保證派息2.5%。加上,EPF是受政府保護的,安全的問題毋庸置疑。除此之外,EPF還可用於個人扣稅高達RM4,000,其優點是非常多。

所以,只有11%的工資能夠享受利息,其實是不太划算的。因此,政府也允許我們自主繳納公積金(i-Saraan)。這樣一來,我們就可以加大本金,享受更多的利息收入。想要知道如何自己繳納公積金,可以點擊閲讀:EPF派息5.35%!把錢存在EPF作退休金值得嗎?EPF利息穩定嗎?

需要注意的是,由於EPF的目的是爲了儲蓄我們的養老金,因此,只有在特殊情況下,如:買房、需要償還孩子的學費、50或55歲退休等重要用途才能提款,流動性比較低。

如果你對現金流的要求不高,且想爲自己的退休生活添加保障,那麽EPF是不錯的選擇。

優點 | 缺點 |

利息可觀 | 提款限制,流動性低 |

保證最低2.5%利息 | |

可以扣稅 | |

入金門檻極低 | |

低風險 | |

沒有額外費用 |

私人退休計劃 (Private Retirement Scheme,PRS)是馬來西亞私人退休金管理局(Private Pension Administrator)推出的自願性長期儲蓄計劃,目的是爲了幫助大馬人應對退休生活。

![]()

這個計劃受到馬來西亞證券監督委員會(Securities Commision Malaysia)監管,合法性和安全都獲得保障。

由於PRS屬於基金,所以投資組合會受到市場波動影響,近年來頻頻爆發的黑天鵝事件,如:新冠疫情、俄烏戰爭、美國加息等問題,使得PRS基金表現一般,回報僅有2%-4%,利息和定存差不多。

或許有人認爲PRS利息那麽低,不如乾脆只投資在定存好了。但由於私人退休計劃是一種基金,基金内包括各種各樣的投資產品,包括股票、債券、貨幣市場基金等,可以使我們多元化投資組合,分散風險,這是定存所沒有的優勢。而在PRS的投資門檻非常低,僅需RM100便可以開始投資,還可以扣稅高達RM3,000。

此外,一旦說到基金,就需要基金經理管理。因此在購買PRS時,我們也要付一定的銷售費、管理費。

和EPF一樣,PRS的目的是爲了保證我們退休後還有一筆被收入,因此無故提款將被徵收8%的懲罰性稅收。

點擊閲讀:什麼是PRS私人退休計畫? 和EPF有什麼不同?PRS值得投資嗎?

優點 | 缺點 |

安全 | 利息低 |

投資門檻低 | 要付管理費、小收費等費用 |

可以扣稅 | 提款限制 |

投資組合多元化 |

如果你是一位家長,或許會為孩子的教育基金而煩惱,擔心隨著通貨膨脹不斷飆升,未來沒有足夠的資支撐孩子上大學。

那麽你可以考慮 2004 年大馬高等教育基金局(PTPTN)推出的國家高等教育儲蓄基金 (Skim Simpanan Pendidikan Nasional,SSPN)。

這個基金分爲 SSPN Prime 和 SSPN Plus。SSPN Prime是比較基礎的教育基金,只需要RM20便可開始投資,但是僅能獲得會教保險、撫卹金以及配對補助金。

而 SSPN Plus 是 SSPN Prime 的加强版,在基礎的回教保險、撫卹金之上,增添了人壽保險和疾病保險,最低需要入金RM30。

無論是 SSPN Prime 還是 SSPN Plus 都可以獲得最高 RM8,000 的稅務減免,但這項優惠截止於 2024 年。

SSPN 的利息大約介於 3%-4% 之間,與定存相差無幾,但因爲其教育專用目的,能夠為孩子們提供更多保險保障。

點擊閲讀:SSPN派息3.05%,扣稅優惠只延長至2024年!把教育基金存在SSPN Prime & SSPN Plus還值得嗎?如何開SSPN戶口?

優點 | 缺點 |

安全 | 利息低 |

投資門檻低 | 要付管理費、小收費等費用 |

可以扣稅 | 提款限制 |

投資組合多元化 |

大馬國民信托基金(Amanah Saham Nasional Berhad,ASNB) 是政府官聯公司(Permodalan Nasional Berhad,PNB)的全资子公司,總共推出了 17 種信托基金供國民選擇。

這 17 個基金中,大致可以分爲固定價格基金和浮動價格基金。由於浮動價格基金會受到市場波動影響,風險較高,因此建議新手投資者可以從固定價格基金著手。

由於固定價格基金的價格常年維持在1個單位/RM1,價格固定,所以當你投資了RM1,000 購買了基金,當你想要賣掉手上持有的基金時一樣也能以 RM1,000 的價格售賣,你的本金不會因爲市場波動而受到侵蝕。

此外,ASNB 的固定價格基金的好處是它的入金門檻非常低,僅需 RM10,且不徵收任何銷售費,能幫助我們實現投資效益的最大化。

固定價格基金的派息也相當可觀,7年以來維持在 4%-6% 的利息水平,像是今年就宣佈派息4.5%,能夠抵禦通貨膨脹。

ASNB 的缺點是,由於信托基金屬於投資,而不是個人存款,所以不受PIDM保護。

值得注意的是,ASNB基金的單位非常有限,只能等待持有者售賣或ASNB開放新單位。不過,每次ASNB基金單位開放購買時,又是一場激烈的爭奪戰,只能拼手速和運氣。

如果你想知道如何購買ASNB基金,點擊:2023年ASNB信托基金派息4.5%!ASNB還值得投資嗎? 怎樣買ASNB基金?

優點 | 缺點 |

利息可觀 | 不受PIDM保護 |

入金門檻極低 | 基金單位有限 |

價格固定,低風險 | |

沒有銷售費用 |

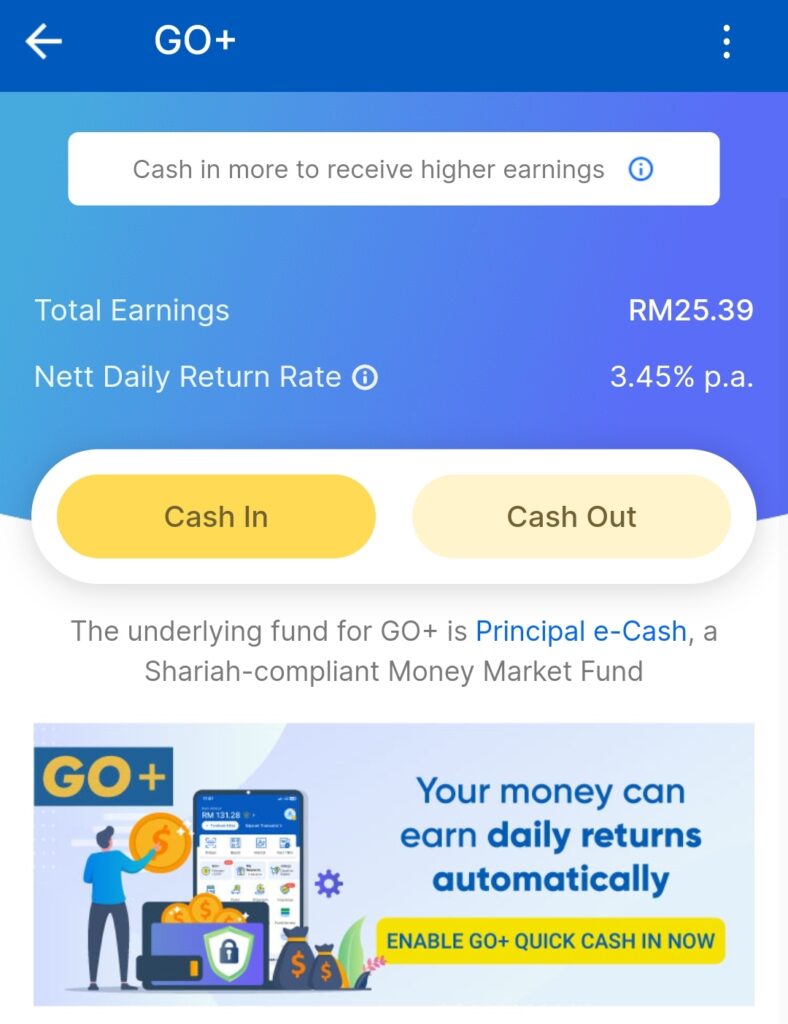

GO+ 是馬來西亞首個推動小額投資的電子錢包,由一觸即通集團(Touch ‘n Go)和信安資產管理有限公司(Principal Asset Management)共同推出,受到馬來西亞證券委員會監管。

用戶只需以最低 RM10 便可通過 GO+ 投資於信安旗下的 Principal e-Cash Fund(Class A)貨幣市場基金,預期獲得 3% – 4% 的利率。這個基金符合伊斯蘭教義,因此也適合穆斯林投資。

和一般貨幣市場基金一樣,GO+ 基金的投資組合也非常多元化,投資於現金、伊斯蘭定期存款、伊斯蘭債券、回教貨幣市場等固定收益且風險較低的產品。

用戶可以同時使用 GO+ 和電子錢包,將電子錢包餘額或銀行存款轉移到 GO+ 投資貨幣市場基金。當電子錢包餘額不足時,用戶也可以隨時從 GO+ 進行提現。

然而,我們需要支付大約0.45%的年度管理費和0.03%的年度托管費。

此外,由於 GO+ 投資於貨幣市場基金,不是存款,所以不受PIDM保護,回報也因爲市場波動而不受保證。

點擊閲讀:Touch n Go推出GO+ 只需RM10就能投資!一文看懂 GO+ 小額投資貨幣市場基金

優點 | 缺點 |

操作簡單 | 市場風險 |

投資門檻低 | 不受PIDM保護 |

投資組合多元化 | 需要支付年度管理費和托管費 |

低風險 | |

流動性高,可隨時提現 | |

利息比較穩定 | |

符合伊斯蘭教義 |

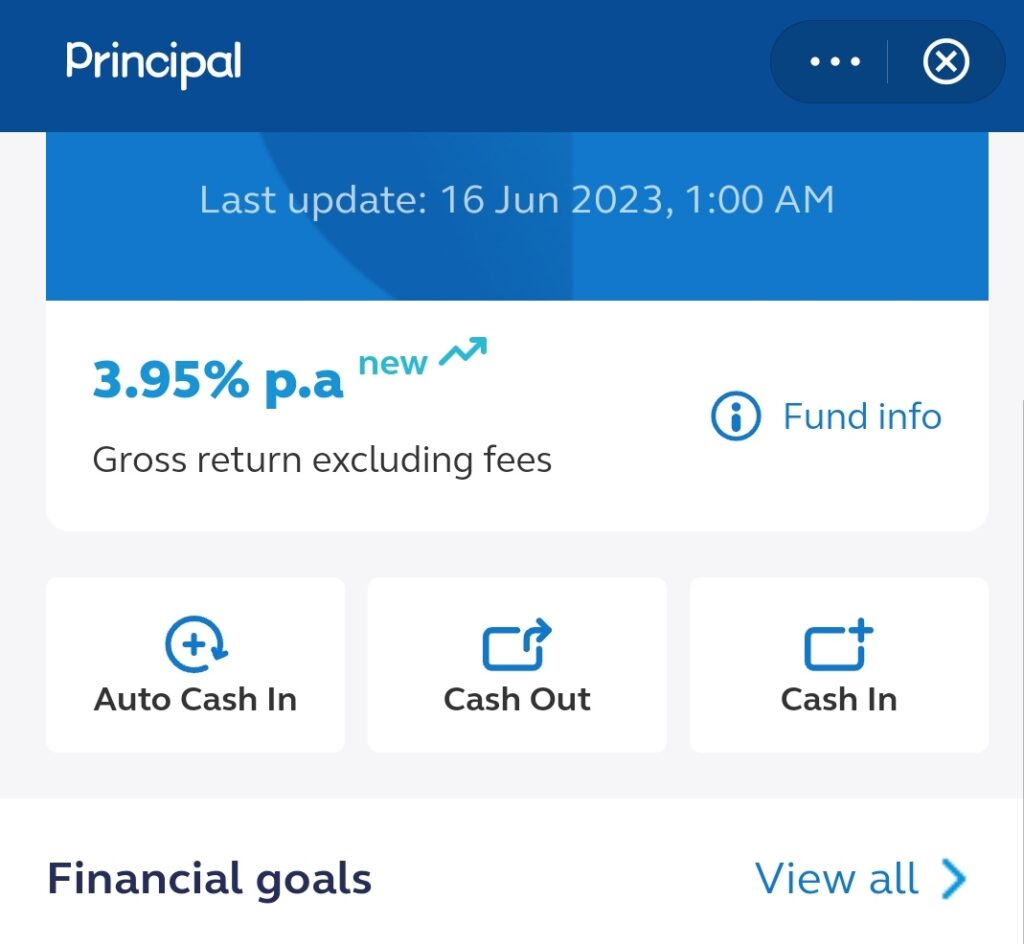

GO Invest 和 GO+ 一樣是由一觸即通集團(Touch ‘n Go)和信安資產管理有限公司(Principal Asset Management)共同推出的另一項投資產品,一樣只需要最低RM10便可開售投資。

GO Invest 雖然也主要投資於貨幣市場基金,不過其投資標的是 Principal Islamic Money Market Fund (Class D)。這個基金符合伊斯蘭教義,主要將 90% 的資金投資在回教貨幣市場工具,10% 資金投資在回教固定收入工具,例如: 回教定期存款、回教承兌匯票、回教可轉讓存款票據。这些工具都是擁有固定收益,具有高流動性和容易變現的低風險金融產品。截稿時,它的回報是3.95%。

除此之外,它和 GO+ 的不同點在於,GO Invest 可以讓我們自由選擇投資目標(Goal-based Investing),例如:教育基金、結婚、買房、旅行、養老等等的目标。

它能够结合你目前的財務情況和所選擇的投資目標計算出你每月應該在GO Invest投入多少錢以達成目標,幫助我們更有計劃性地實現財務目標。

如果你有提款的需要,GO Invest也允許我們贖回資金,因爲GO Invest沒有鎖定期,所以不會影響我們的利息收入。不過,GO Invest的資金不像GO+一樣,可以用於電子錢包,入金、出金都只能通過我們自己的銀行戶口,提款也需要3-4個工作日才能到賬。

需要注意的是,我們需要支付0.40%的年度管理費和0.02%的年度托管費。和GO+一樣,GO Invest屬於一種投資,不受PIDM保護,回報也會收到市場因素影響。

點擊閲讀:什么是TNG GO Invest?年利息3.95%,值得投资吗?

優點 | 缺點 |

操作簡單 | 市場風險 |

投資門檻低 | 不受PIDM保護 |

投資組合多元化 | 需要支付年度管理費和托管費 |

低風險 | 提款金額需要3-4個工作日才到賬 |

沒有鎖定期 | |

流動性高,可隨時提現 | |

有計劃性地目標導向投資 | |

符合伊斯蘭教義 |

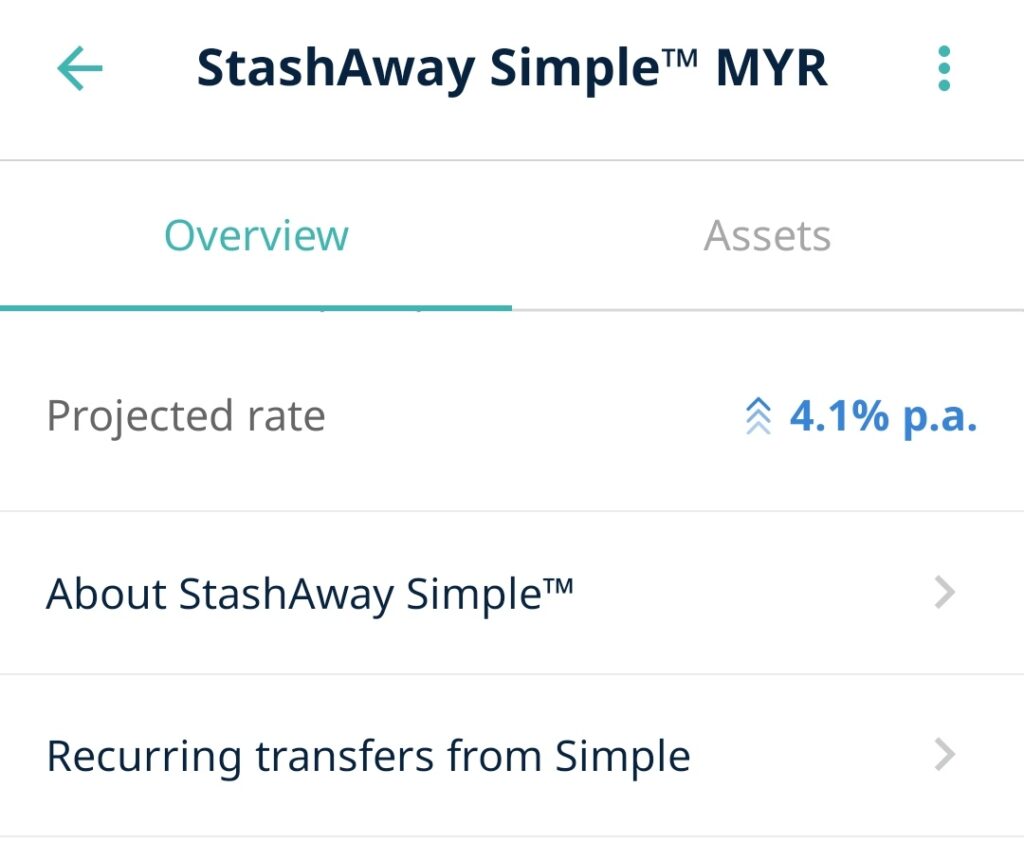

Stashaway Simple是新加坡智能投資平臺Stashaway所推出的現金管理工具。

![]()

和GO+,GO Invest類似,它主要投資於貨幣市場基金,投資標的100%投資於AmIncome Fund。AmIncome Fund 將大約 70%的基金資產净值投資在貨幣市場、中短期固定收益產品和期限為 5 年或以下的可轉讓存款票據,而餘下的30%則是現金。

如果直接投資與AmIncome Fund,入金的最低門檻是RM1000,還要繳付0.8%的年度管理費。但如果你直接使用Stashaway Simple,完全沒有最低入金門檻,即使你要用RM0.10開始投資也沒問題,而且也不需要付任何管理費,就可以享有4.10%的回報。換句話説,我們投進去的每一分錢完全屬於我們,實現投資收益的最大化。

不過和 GO+ 和 GO Inves t一樣,Stashaway一樣不受PIDM保護,回報也非常依賴於市場的表現。雖然Stashaway沒有任何鎖定期,可以隨時提現,但它也和GO Invest一樣,需要等待3-4個工作日才能到賬。

優點 | 缺點 |

操作簡單 | 市場風險,利息不穩定 |

投資門檻低 | 不受PIDM保護 |

投資組合多元化 | 不符合伊斯蘭教義 |

低風險 | 提款金額需要3-4個工作日才到賬 |

沒有任何管理費 | |

沒有鎖定期 | |

流動性高,可隨時提現 |

Versa 是受馬來西亞證券委員監督會監管的馬來西亞本土投資平臺。Versa與艾芬黃氏資產管理(Affin Hwang Asset Management Bhd)合作推出Versa Cash。

與前面幾個現金管理平臺類似,Versa Cash也投資於貨幣市場基金——Affin Hwang Enhanced Deposit Fund。

如果你直接投資於Affin Hwang Enhanced Deposit Fund,它的最低入金是RM10,000,管理費為0.5%。但是如果你通過Versa Cash投資,只需最低RM10即可開始投資,管理費低至0.30%,托管費0.05%,就能享有3.55%的回報。而且Versa Cash沒有任何鎖定期,我們可以隨時提現。Versa Cash號稱只要我們在工作日的下午3:30前提出提款申請,資金將在隔天達到我們的戶口,出金非常迅速。

👉好康插播:只要在2023年8月31前,在Versa Cash入金RM30,000的用戶,Versa將給予高達4%的回報。

再次强調,Versa Cash作爲一種投資,不是存款,不受PIDM保護,回報也取決於市場的表現。

優點 | 缺點 |

操作簡單 | 市場風險,利息不穩定 |

投資門檻低 | 不受PIDM保護 |

投資組合多元化 | 需要支付年度管理費和托管費 |

低風險 | 不符合伊斯蘭教義(除非你選擇Versa Cash-i,回報2.56%,其餘特點類似) |

沒有鎖定期 | |

流動性高,可隨時提現 | |

出金速度快 |

KDI Save 是馬來西亞 KDI(Kenanga Digital Investing)投資平臺的一大亮點產品。它主要投資於其隸屬公司肯納格投資銀行(Kenanga Investment Bank Bhd)的短期定期存款(Fixed Deposit)和貨幣市場,并且不徵收任何管理費。

![]()

雖然 KDI Save 號稱只需要最低 RM100 便可開始投資,但根據其官網的優惠信息來看,投資金額在 RM100 至 RM50,000 才有資格獲得更高的回報,與其他平臺對任何投資金額都一視同仁的利息不同:

投資金額 | 優惠期間利息回報(% p.a.) |

RM100.00 至 RM50,000.00 | 4.0 |

RM50,000.01 至 RM200,000.00 | 3.5 |

RM 200,000.01或以上 | 3.0 |

此外,KDI Save 也不受 PIDM 保護,回報會根據市場表現波動。不過其出金速度則相對GO Invest和Stashaway Simple稍快一點,只需要1-2個工作日即可到賬。

優點 | 缺點 |

操作簡單 | 市場風險,利息不穩定 |

投資組合多元化 | 不受PIDM保護 |

低風險 | 投資金額越高,利息越高 |

沒有任何管理費 | 不符合伊斯蘭教義 |

沒有鎖定期 | |

流動性高,可隨時提現 | |

出金速度快 |