你有没有听过身边的朋友或银行 Banker 建议你投资基金?

一些人会将基金说的天花乱坠,殊不知表面回报很高的背后,暗藏着许多陷阱,一个不小心就会亏本。正如巴菲特常常说的:“风险来自于你不知道你自己在做什么”。

其实,就跟投资股票一样,在投资前我们都要做一番背景调查,要读财报等等。如果你不了解一家公司的背景,那就像是嫁/娶一个你不认识的陌生人,赚钱是侥幸,亏钱就是家常便饭。

所以,投资基金也是样的。不过,投资基金前,我们要读的就是基金事实表(Fund Fact Sheet)和产品说明书(Product Highlight Sheet)。

在本篇文章中,我们将和大家分享什么是基金事实表和产品说明书?基金事实表和产品说明书怎么看?无论你是新手还是有一定经验的投资者,这篇文章或许可以帮助你更好地了解基金,评估其价值和风险,并在投资中取得更好的结果。

目录

什么是基金事实表 Fund Fact Sheet 和产品说明书 Product Highlight Sheet ?

Fund Fact sheet 和 Product Highlight Sheet 可以简单理解为一个基金资料的重点概要,关键信息更加一目了然。它通常由基金管理公司提供,旨在帮助投资者了解基金的特点、绩效、费用结构和风险等。

而基金招股书(Fund Prospectus)则是篇幅更长,更仔细,内容包括一些法律条规、名词解释、这些基金交给什么公司分销,如果你想要了解一支基金的背景信息,可以配合着 Fund Fact Sheet 和 Product Highlight Sheet 阅读会更加全面。

看懂 Fund Fact Sheet 和 Product Highlight Sheet 有什么好处?

了解基金的投资策略和目标

这两份资料提供了关于基金的重要信息,包括基金的投资策略、投资目标以及所投资的资产类别等。通过阅读它们,我们可以了解基金是如何运作和选择投资标的的,这有助于我们评估基金是否符合自己的投资需求,了解该基金是否能够达到我们预期的投资回报。此外,我们也将清楚掌握基金的资产配置和持仓情况,有助于我们评估基金的风险分散程度。

评估基金的风险和回报

基金事实表和产品说明书也提供了基金的过往表现(Track record),包括过去的回报率和波动性等。通过分析这些数据,投资者可以评估基金的风险水平和预期回报,并与其他同类型基金进行比较。这有助于我们评估基金的风险程度和回报潜力,选择符合自己风险偏好的目标基金。

了解基金的费用结构

除此之外,基金所征收的费用,如管理费、销售费用和其他费用,将对基金的回报产生影响,因此,我们应该仔细阅读这两份资料并比较不同基金之间的费用水平。

评估基金的风险因素

基金事实表和产品说明书提供了有关基金的风险指标,如市场风险、信用风险和流动性风险等。投资者可以通过阅读事实表,了解基金所面临的不同风险,并评估这些风险对基金的潜在影响。这有助于我们制定风险管理和资产配置策略,以保护和增加投资组合的价值。

基金投资攻略 | 如何看 Fund Fact Sheet 和 Product Highlight Sheet?

Fund Fact Sheet 和 Product Highlight Sheet 其实就像一张投资地图,和我们在旅行时使用地图来导航和了解目的地的信息一样,这张地图上标记着我们需要知道的各种重要信息,比如道路条件、景点位置和风景特色等等。

不过,地图那么大,哪些信息才是关键信息?哪些是不需要注意的干扰事项?

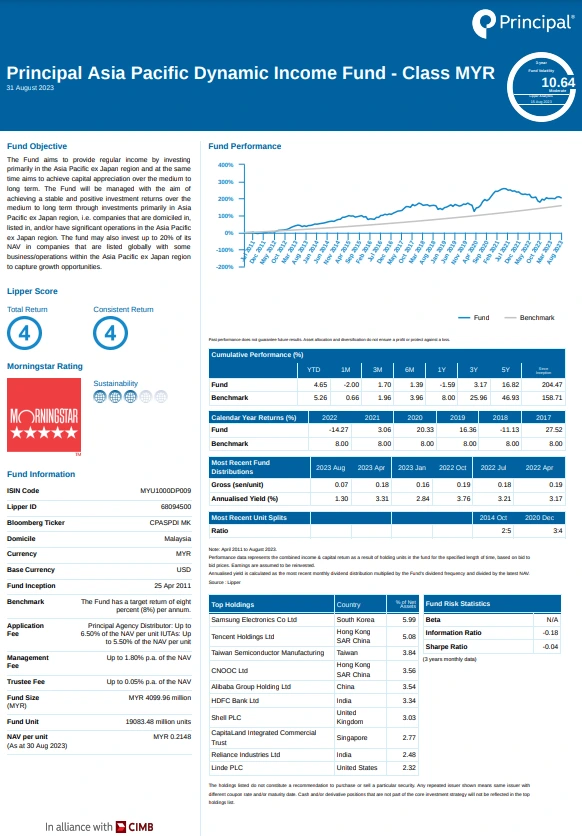

接下来,我们就以 Principal Asia Pacific Dynamic Income Fund (Class MYR) 基金为例子,一起了解我们应该看基金事实表中的拿些关键信息。

*注意,例子仅为示范,不构成任何投资建议。

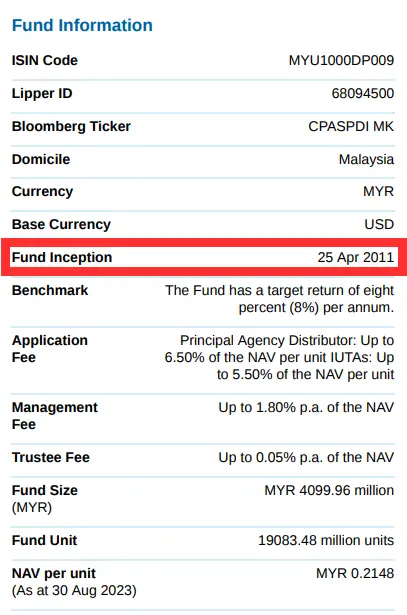

基金基本信息 Fund Information

这一部分提供了基金的基本信息,包括基金名称、基金公司、日期以及基金想要达到的目标、所采用的货币、基金规模、单位净值等情况。

基金名称

基金的名称中通常蕴含基金管理公司的名称、所投资的市场、基金的种类以及以什么货币单位进行交易。

从 Fund Fact Sheet 看,我们可以提取到3个关键信息:

- 基金管理公司 Fund Manager:Principal 指的就是 Principal Asset Management Berhad.

- 所投资的市场:亚太地区 (Asia Pacific)

- 基金种类:动态收入基金 (Dynamic Income Fund)。这一点我们也可以在 Product Highlight Sheet 中的 Fund Category / Type 得到进一步的佐证。这个基金属于股票型基金(Equity Fund), 如若以风险划分则属于低等风险的保守型基金(Income) 和成长型基金(Growth)。

如果你想多了解基金的种类,可以阅读这篇文章:基金是什么?如何投资基金?马来西亚基金怎么买?基金是如何赚钱的?

- 货币单位:这个基金以令吉 MYR 进行交易

这种命名方式能够提供一些关于基金的基本信息,让投资者在选择和比较不同基金时有一个初步的了解。

基金日期

通常,提到基金日期,一般上指的是基金事实表更新的日期以及基金成立、发行的日期。

基金事实表的更新日期

在基金名称下方标示的日期,通常是更新日期。在以上例子中,我们可以得知这是2023年8月31日更新的基金事实表。

不过,基金事实表的更新频率可能会因基金公司和地区而有所不同。有些基金公司可能每个季度或每半年更新基金事实表,而有些则每月更新。

为了确保我们能够获取最新的数据和相关信息,因此,提醒你记得阅读最新版本的基金事实表,才可以做出更准确的评估和决策。另外,我们还可以通过比较不同时间段的基金事实表,了解基金的长期表现和风险特征。

基金发行日期

接下来,基金的发行日期在投资评估中是一个重要的参考因素,但它并不是唯一决定性的因素。

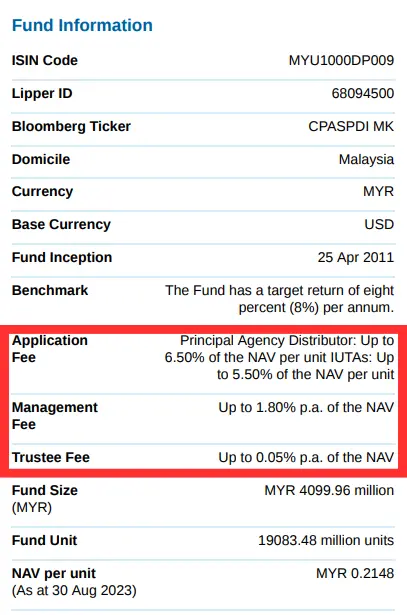

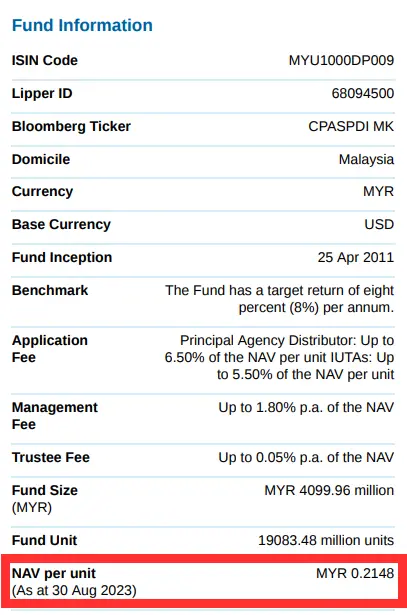

在基金事实表左侧的 Fund Information 一栏,我们可以在 Fund Inception 清楚知道这个基金是在2011年4月25日成立的。

基金的成立日期可以提供一些有关基金的历史信息和长期表现的指标。一般来说,成立时间较长的基金可能具有更多的历史数据,投资者可以更全面地评估基金的绩效和风险。

此外,基金的成立日期还反映了基金管理团队的经验和专业能力。长期存在的基金通常会经历不同市场环境的考验,并拥有积累的投资经验和策略。

基金目标

基金的目标是指基金旨在一定的时间框架内,如:短期、中期或长期,期望实现的投资目标或回报目标,比如:给予定期的收入、资本增值或风险对冲等。基金的目标可以因基金的类型、策略和投资组合而有所不同。

在这个例子中,该基金旨在通过投资于除日本以外的亚太地区,即在亚太地区(日本除外)注册、上市和拥有重要业务的公司,目的是为投资者提供定期收入,实现中长期资本增值。基金

也可能将其资产净值的 20% 投资于有在亚太地区(日本除外)进行业务运营的全球上市公司,以抓住增长机会。

每个基金都有其特定的目标和策略,我们应该仔细了解基金的目标,并确定它是否符合自己的投资需求和风险承受能力。

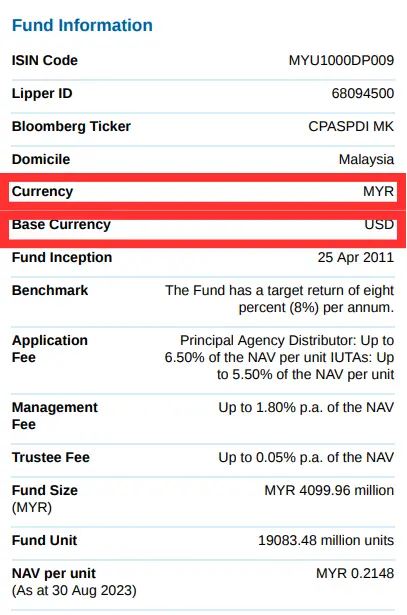

货币(Currency)

货币(Currency)是基金事实表中标明基金所使用的货币单位。

了解基金报告所使用的货币是非常重要的,因为不同货币之间存在汇率波动,这可能会影响基金的净值、绩效表现以及投资者的回报。

Principal Asia Pacific Dynamic Income Fund (Class MYR) 使用的基础货币(Base Currency)是美元 USD。基础货币指的是基金和交易所计价所采用的货币,而如果我们要投资这个基金使用的交易货币(Currency)则是令吉 MYR。

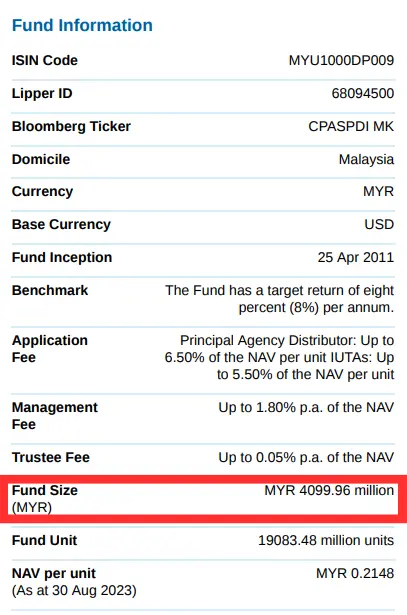

基金规模(Fund Size)

这是指基金管理的总资产规模,反映了该基金目前管理的总资产价值,包括所有投资组合中的股票、债券、现金等资产。基金规模的大小可能会受到投资者的投资、赎回等因素的影响而发生变化。

基金规模的大小可以反映基金的受欢迎程度和市场份额。Principal Asia Pacific Dynamic Income Fund (Class MYR) 基金的总资产规模是4099.96 百万令吉。

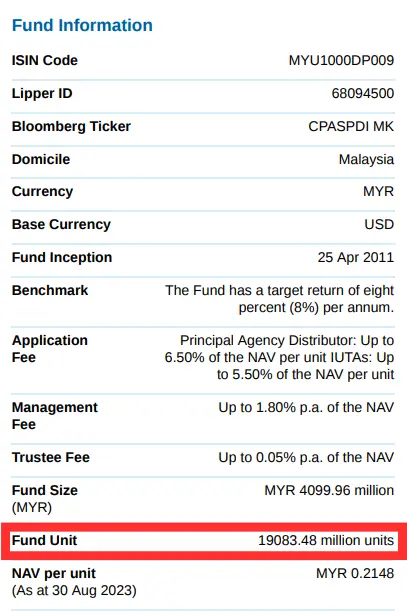

流通中的基金单位(Fund Unit / Units in Circulation)

Fund Unit 表示了基金中所有投资者持有的份额总数,也是在市场上可以流通的基金份额。这项数据可以基金单位是否有足够的流动性,也可以反映基金的受欢迎程度和市场交易活跃度目前,这个基金的单位是 19083.48 亿份。

基金投资策略 Investment Policy/Investment Strategy

在前面,我们已经了解到基金的目标。那么要达成这个目标,基金管理公司究竟采取了什么策略?基于什么标准选择和管理投资组合的方法?

投资策略

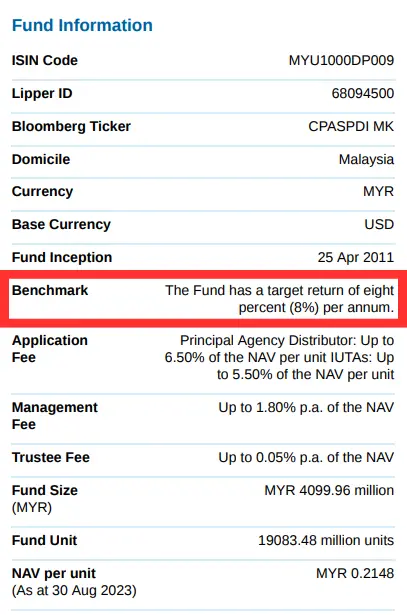

投资策略指的是基金管理团队在管理基金时运用的方法,例如价值投资、成长投资、有没有追踪什么指数(Index),比如: S&P 500 指数?依据什么基准(Benchmark)等。

这个部分我们则主要看 Product Highlight Sheet,因为 Fund Fact Sheet 通常只提及投资的基准(Benchmark)而没有说明详细的投资策略。

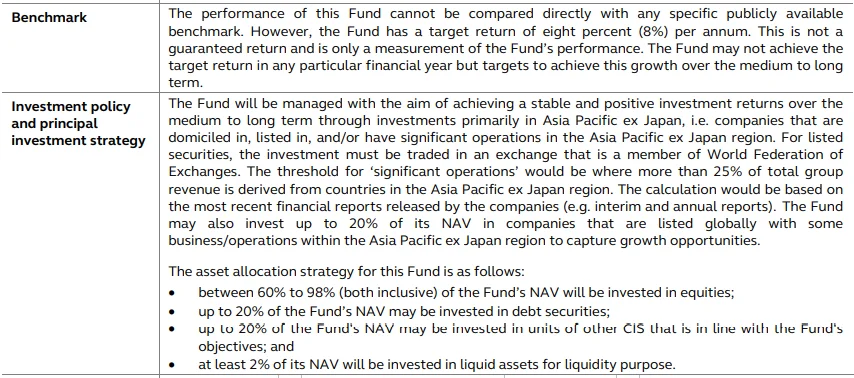

从 Product Highlight Sheet 中我们可以得知,这个基金所采取的基准(Benchmark)是希望每年能够达到 8% 的基准年收益。

基准收益率是用来衡量基金表现的标准,它代表了一个特定市场指标或指数的预期平均回报率。基准收益率通常用于比较基金的绩效,投资者可以将基金的实际回报与基准收益率进行比较,以评估基金的表现。

在这个例子中,基金的benchmark收益率为每年8%,如果该基金的实际回报率超过8%,则被视为表现良好;如果回报率低于8%,则被视为表现不佳。

基准收益率的设定可以帮助投资者评估基金的相对表现和风险调整后的回报。投资者可以参考基准收益率来判断基金的投资策略是否能够达到预期目标,以及评估基金的风险和回报的相对优劣。

那么基金管理公司又是如何分配我们的资金以达到目标呢?

在 Investment policy and principal investment strategy 一栏,这里复述了这个基金所要达到的目标,并标明了资产金额的分配:

• 基金资产净值的 60% 至 98%将投资于股票

• 最多 20% 的基金资产净值有可能投资于债务证券

• 最多 20% 的基金资产净值有可能投资于其他集体投资计划(Collective Investment Schemes,CIS)

• 至少2%的资产净值将投资于流动资产以达到流动性目的

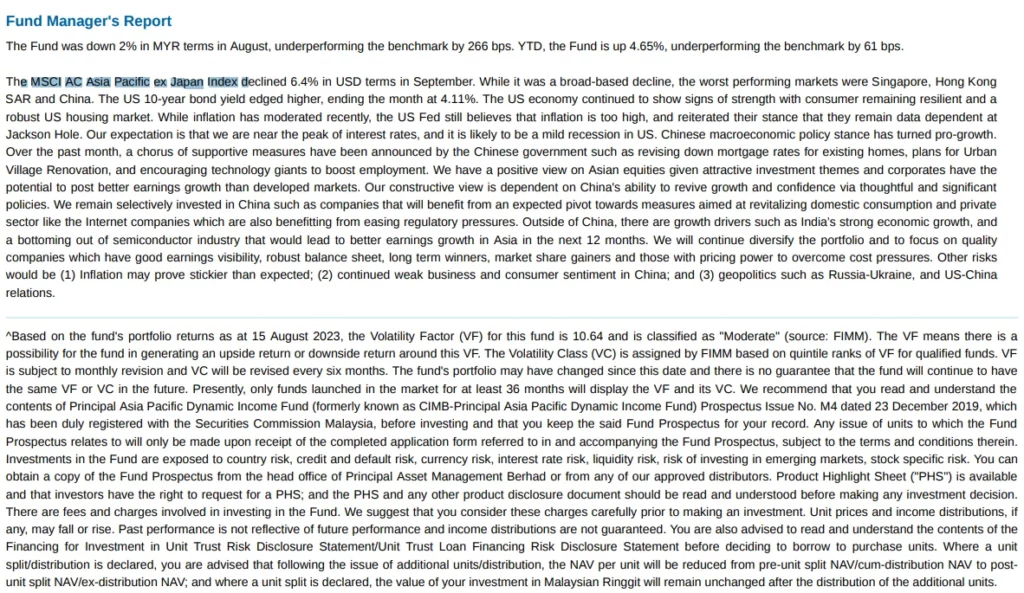

此外,在 Fund Fact Sheet 的 Fund’s Manager Report / Comment 一栏中,我们可以看到基金管理公司对于该基金表现的评价以及对基金未来趋势的一个预测。在这一栏目中,基金管理公司所追踪的指数是MSCI AC Asia Pacific ex Japan Index。这个指数涵盖了亚洲3个发达市场国家(不包括日本)和8个新兴市场国家的大型和中型资本。该指数有1,186个成分股,覆盖了每个国家约85%的自由流通调整后的市场资本。

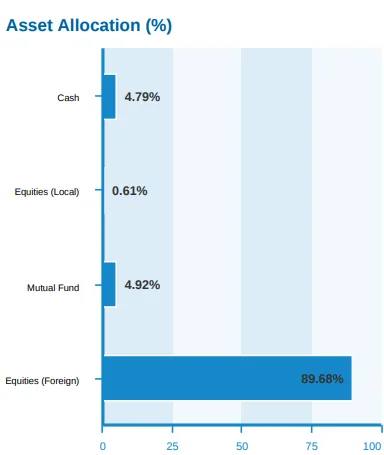

资产配置 Asset Allocation

基金在不同资产类别上的分配比例对于投资组合的风险和回报至关重要。基金经理会根据基金的投资目标和策略,以及市场环境和预期,来决定在不同资产类别上,如:股票、债券、现金、房地产等的分配比例。这些资产类别可以提供不同的投资机会和风险特征,帮助基金实现多元化和回报优化的目标。这些信息都可以在 Fund Fact Sheet 找到。

在 Principal Asia Pacific Dynamic Income Fund (Class MYR) 中,资产有 89.68%分配于外国股票(Equities Foreign)、0.61%分配与本地股票(Equities Local)、4.79%投资于现金(Cash),4.92%投资于共同基金(Mutual Fund)。

股票通常被视为成长性和回报潜力较高的资产,但同时也伴随着较高的风险。基金可能在股票市场上配置一定比例的资金,以追求长期的资本增值。现金则被视为低风险的资产,可以提供流动性和保值功能。此外,投资一部分在共同基金也可以中和掉股票带来的单一风险。

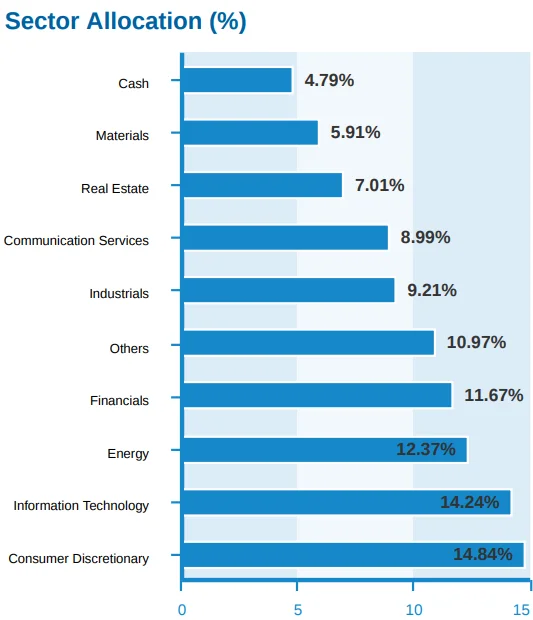

行业配置 Sector Allocation

基金的行业配置是指基金在投资组合中不同行业的分配比例。基金经理会根据对各个行业的研究和分析、行业发展趋势、市场的变化以及前景做出评估。之后,按照他对不同行业的看好程度和投资价值进行相应的配置调整。例如,对于被认为具有高增长潜力和良好前景的行业,基金可能会增加其在该行业的持仓比例。

行业配置的目的是实现投资组合的多元化,降低风险并追求回报。通常,基金会将资金分配到多个不同的行业,以确保投资组合不过度依赖单一行业或特定市场表现。这样可以降低行业特定风险,并使基金在不同经济环境下具有更好的适应性。

以 Principal Asia Pacific Dynamic Income Fund (Class MYR) 为例,它主要投资于消费者可选产业(Consumer Discretionary)、信息技术产业(Information Technology)、能源产业(Energy)、金融产业(Financials)、其他(Others)、工业产业(Industrials)、通讯产业(Communication Serves)、房地产(Real Estate)、材料产业(Materials)以及现金(Cash)。

需要注意的是,行业配置也涉及到风险。某些行业可能面临特定的风险因素,如政策变化、技术创新、竞争压力等。我们应详细了解基金的行业配置策略,并根据自身的风险承受能力和投资目标来评估基金的适合性。

主要持股 Top Holdings

主要持股指的是基金投资组合中占比最高的股票或资产。这些持股通常是基金投资组合中市值最大且重要性较高的股票或资产。基金事实表中通常展示10大主要持股。

这个基金的10大主要持股,如图所示:

主要持股的重要性在于它们对基金的绩效和风险承担有着重要的影响。由于这些持股在基金投资组合中占有较高的权重,它们的表现将直接影响整个基金的绩效。如果主要持股表现良好,则有可能对基金的表现产生正面影响;反之,如果主要持股表现不佳,则可能对基金的表现产生负面影响。

如果基金的主要持股主要集中在某些特定行业或资产类别,那么它可能具有对应的投资方向和风格。例如,如果主要持股主要是科技股,那么该基金可能具有成长型投资风格。这有助于投资者评估基金是否符合自己的投资目标和风险偏好。

其次,主要持股也提供了有关基金的分散程度和风险分布的信息。如果基金的主要持股集中在少数个别股票或资产上,那么它可能存在较高的特定风险。相反,如果主要持股分散在不同行业和资产中,那么基金的风险可能会较为分散,并具有更好的多元化效益。

从这个基金的主要持股看,它的主要持股的行业是比较分散的,涵盖了科技、金融、能源等领域。

投资者关注基金的主要持股是为了了解基金的投资策略和风险暴露。主要持股可以反映基金经理的投资取向和偏好,并提供关于基金投资组合中具有较高成长潜力或价值的股票的信息。

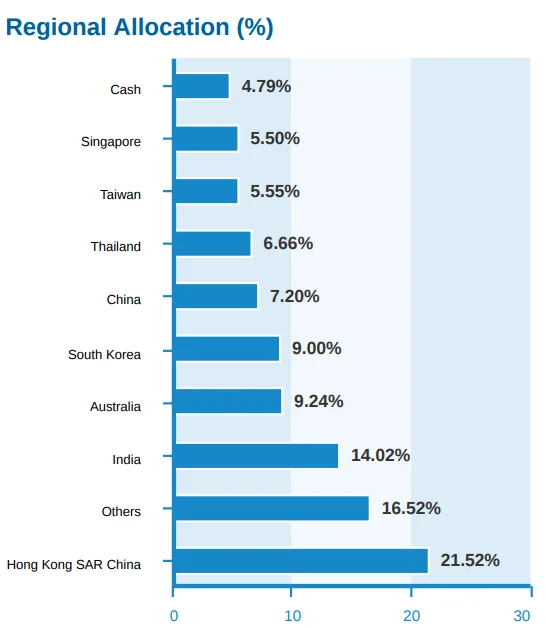

国家配置 Regional Allocation

了解基金投资组合中不同国家或地区的资产分布情况也非常重要。

首先,它可以帮助实现投资组合的多元化。透过在不同国家或地区分散投资,基金可以降低特定国家或地区的风险对整个投资组合的影响。如果某一国家或地区的市场出现不利情况,其他国家或地区的表现可能能够弥补损失,从而平衡整体风险。

其次,国家配置也可以利用不同国家或地区之间的经济和市场差异来寻找投资机会。不同国家或地区的经济发展、产业结构和市场环境存在差异,投资者可以根据这些差异调整投资组合,以追求更好的收益。例如,某些国家可能处于经济增长的早期阶段,投资潜力较高;而其他国家可能处于成熟市场阶段,稳定收益较高。

最后,国家配置还受到全球宏观经济和政治环境的影响。全球经济和政治事件对不同国家的市场有着直接或间接的影响,基金管理人需要密切关注这些因素,并相应调整国家配置以应对风险和机遇。

像 Principal Asia Pacific Dynamic Income Fund (Class MYR) 的国家配置,符合其基金名称对于亚太地区的定位,基本集中在中港台、南韩、印度、澳洲等地区。

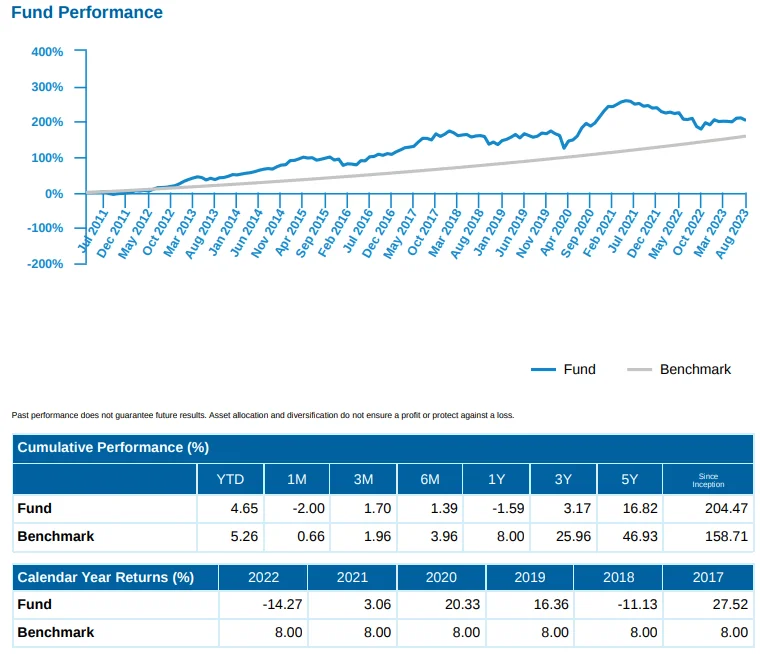

基金表现

对投资者而言,投资的目的就是为了获取回报。因此,基金的表现直接关系到我们的投资回报和财富增长,所以事关重大。

我们应该综合考虑基金的各个时间段回报率,评估其长期和短期表现。值得注意的是,过去的表现并不能保证未来的表现,市场状况和投资环境可能发生变化,这可能会对基金的表现产生影响。因此,投资者应该综合考虑多个因素,如基金的风险水平、投资策略和基金管理团队的专业能力,才能做出明智的投资决策。

基金的表现可以通过比较它的实际回报率和基准(Benchmark)来评估。如果一个基金的表现优于基准水平,投资者可能会获得更高的回报。反之,如果一个基金的表现逊于基准水平,投资者可能会面临较低的回报甚至潜在的损失。

以这个基金为例,截至2023年8月31日,该基金的自然年(指年初迄今,Year to Date,YTD)的回报率为4.65%,比基准(Benchmark)的 5.26%,落后基准指数61个基点。

至于这个基金在1个月至5年的汇报表现也是比较不尽人意,都比基准的回报低。

比如:1个月回报率是 -2.00% ,比 Benchmark 的 0.66% 低;1年的回报率是 -1.59%,比基准的8%低,3年的回报是3.17%,也比基准的25.96%低,5年的回报则是 16.82% 低于基准的 46.93%。这表明在该时段内,基金的表现不如平均水平,我们可能面临投资亏损的风险。

但如果我们从基金成立开始就持有,今天所获得回报 204.47% 就高于基准的 158.71%。这表明基金在过去可能有比较好的表现,但近年来可能有外部冲突而差强人意。

在 Calendar Year Returns 中,我们也可以明显看到2017、2019和2020年基金的回报都是高于基准的。

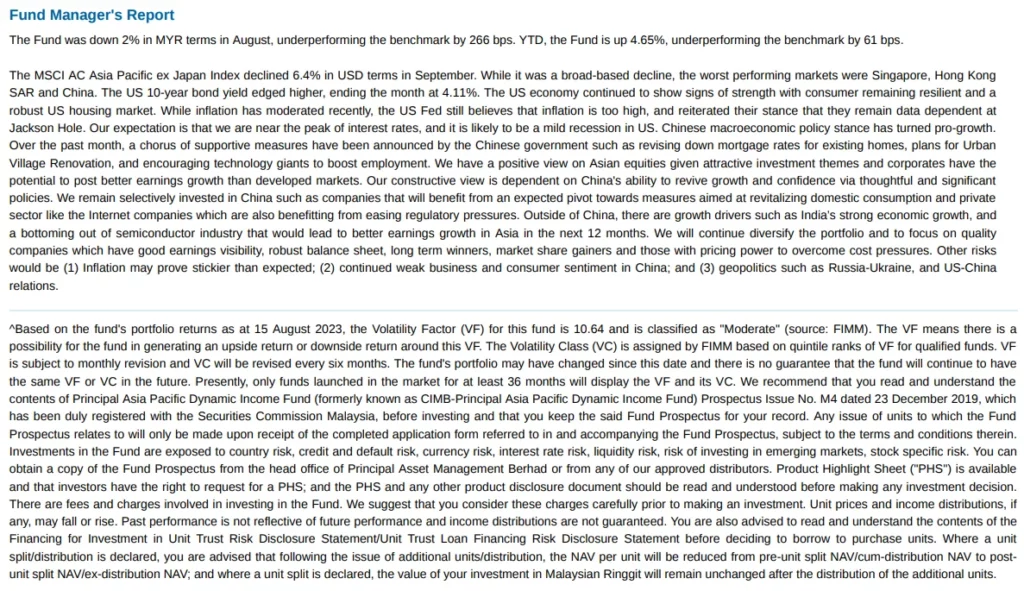

这时,我们就可以在Fund Fact Sheet 的 Fund’s Manager Report / Comment 中看看基金经理对于基金的表现有什么看法,对基金表现好或不好的一个解释以及对未来趋势的意见。

简单给大家概要一下,基金经理认为基金表现比基准差的原因是:

1.MSCI AC亚太地区日本指数( MSCI AC Asia Pacific ex Japan Index)在美元计价下在九月份下跌了6.4%。尽管这是一个普遍的下跌,但新加坡、香港特别行政区和中国是表现最差的市场。美国10年期国债收益率略有上升,月底达到了4.11%。美国经济继续表现出强劲的迹象,消费者保持着坚韧不拔的态度,美国房地产市场也很强劲。尽管通货膨胀最近有所缓解,但美联储仍然认为通货膨胀水平过高,并重申他们将继续根据数据来决定政策。

2.对亚洲股市持积极态度,认为各种吸引人的投资主题和企业有望实现比发达市场更好的盈利增长。但这种积极态度取决于中国通过慎重和重大的政策来恢复经济增长和信心的能力。

3.投资组合目前在中国进行选择性投资,将投资在那些旨在振兴国内消费和私营部门措施中受益的公司,以及不被高压监管的互联网公司。

4.在中国以外地区,印度经济增长强劲,半导体行业也在企稳,这将在未来12个月内推动亚洲盈利增长。

5.鼓励多样化投资组合,专注于具有良好盈利可见度、强健资产负债表、长期赢家、市场份额获得者以及具有价格制约能力以克服成本压力的优质公司。

6.其他风险包括通货膨胀可能比预期的更加顽固;中国的商业和消费者信心持续疲软;以及地缘政治风险,如俄乌、美中关系等。

除了关注基金的表现,最直接影响我们利益的就是基金的派息。

以上是 Principal Asia Pacific Dynamic Income Fund (Class MYR) 的派息历史,以及年化回报率(Annualised Yield)。从这个角度看,这个基金的回报并不高,年化回报率甚至比定期存款(Fixed Deposit)低。

费用比率

费用比率是衡量基金费用的重要指标,它直接影响我们的实际回报。较低的费用比率意味着,我们可以以更低的费用享受更高的净回报。相反,较高的费用比率可能会对投资回报产生压力。

购买基金的费用通常涵盖管理费、销售费用、行政费用、税率和其他相关费用。

就如这个基金的入场费(Application Fee),如果是向分销商买就是资产净值的6.50%,如果是向注册单位信托机构顾问(IUTA)购买则是资产净值的5.50%。

此外,这个将每年征收资产净值 1.8% 的管理费(Management Fee)和0.05%的托管费(Trustee Fee)。

随着基金的表现、资产和市场条件变动,基金的价格会有所变化。这时我们要关注的就是单位净值(NAV per Unit),因为它事关我们在这关口下买入、卖出的价钱。

单位净值是基金每个单位的价值,计算方式是将基金的总资产价值减去负债,再除以基金发行的总单位数量。

基金净值 (NAV)=(基金总资产 – 基金总负债) ÷ 基金总单位数

单位凈值通常每天计算一次,并且会随着基金资产的变化而波动。它反映了基金当前的价值,投资者可以用单位凈值来评估其投资的价值变化和回报情况。

截至2023年8月31日,这个基金的单位净值为 RM 0.2148。这表示,如果我们现在要买1个基金单位,价格就是RM 0.2148。

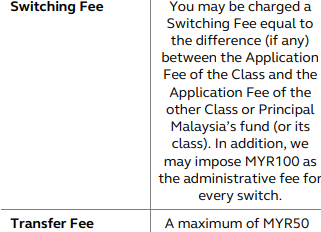

此外,我们还可以在 Product Highlight Sheet 中找到其他的费用,比如:当你想要转换到同一家基金公司旗下的其他基金就会征收转换费(Switching Fee)、转让费(Transfer Fee)等。

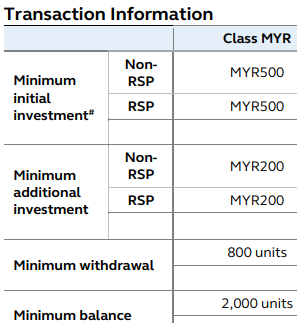

我们还可以从中得知投资基金的最低金额等。

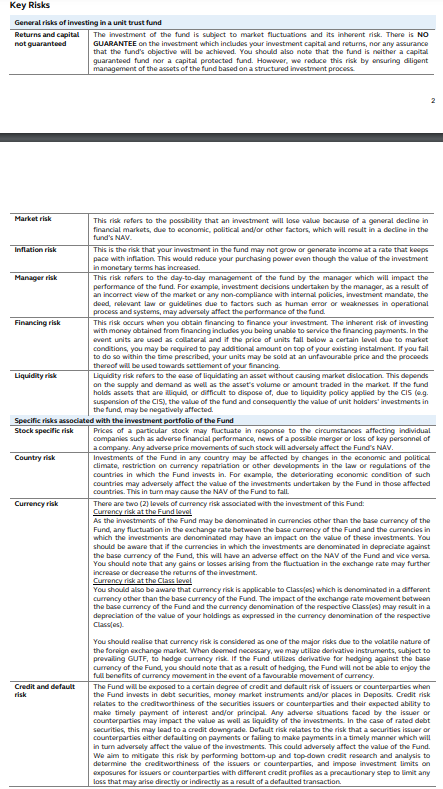

风险 Risk

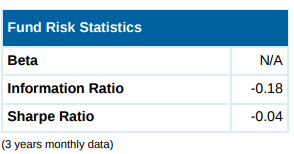

我们可以在基金事实表中看到 Fund Risk Statistics 的栏目。

这项栏目中其实记录基金的3大风险指标,关于这些指标的解释,给大家留个作业,可以点击这篇文章:基金是什么?如何投资基金?马来西亚基金怎么买?基金是如何赚钱的?掌握相关概念。

可以总结的是,这个基金的指标显示出一些负面的趋势:

- Beta(贝塔):未提供数值,无法评估相对市场的波动性。

- Information Ratio(信息比率):显示为-0.18,表示相对于其参考指标,基金的超额回报可能不如预期。

- Sharpe Ratio(夏普比率):显示为-0.04,表明基金的回报可能不足以抵消其所承担的风险。

综合来看,这些指标显示出该基金的表现可能低于预期,且相对风险可能较高。投资者应该谨慎评估这些风险和回报,并考虑自己的投资目标和风险承受能力,做出相应的决策。

此外,Product Highlight Sheet 中通常会列出该基金面临的风险,如投资国风险、特定股票的风险、市场风险、信用风险、利率风险等等。

了解风险,除了能够帮助我们清楚基金的潜在风险,还可以帮助我们更全面地评估基金的适合性,并根据自身风险承受能力做出投资决策。

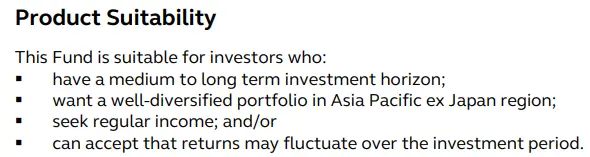

而根据所列出的风险,产品说明书中还会进一步列出该基金的风险概况(Risk Profile),帮助投资者评估对潜在风险的承受能力,告诉我们这个基金适合什么样的投资者投资(Product Suitability)。

风险概况一般可能涉及投资目标、投资时间视角、资金需求和对潜在损失的容忍度等方面的内容。

就如 Product Highlight Sheet 中表明,该基金适合哪种类型的投资者:

- 有中长期的投资计划

- 多元化投资组合

- 看好亚太地区(日本除外)的经济表现

- 寻求定期收入

- 可以接受收益在投资期间出现波动

总结

想要投资基金不亏钱,我们一定要仔细阅读基金事实表(Fund Fact Sheet)和产品说明书(Product Highlight Sheet)。它们的作用就相当于基金的一个照妖镜,无论其他人怎么吹嘘进的利息很高,但只要一看这两个文件,我们就知道它的实际回报是否真的如同广告。

最后,祝大家投资顺利!

延伸阅读

【基金入门知识系列】

基金是什么?如何投资基金?马来西亚基金怎么买?基金是如何赚钱的?

【2023年】马来西亚基金排名 TOP 5 表现最好的基金!基金回报率超过 6%!

【货币市场基金 Money Market Fund 系列】

Money Market Fund是什么?货币基金有风险吗?

什么是TNG GO Invest?年利息3.95%,值得投资吗?

Touch n Go推出GO+ 只需RM10就能投資!一文看懂 GO+ 小額投資貨幣市場基金

【债券基金 Bond Fund 系列】

如何在馬來西亞以RM1,000 投資債券(2023投資債券的最佳時機)

【指数股票型基金 ETF 系列】

巴菲特強烈建議每個人一定要投資S&P 500 ETF!|指數股票型基金 (ETF)到底為什麼這麼好?

【房产信托基金 REITs 系列】

投資REITs要賺錢?這5大指標你不可不懂|產托入門系列(二)

【避险基金 Hedge Fund 系列】

避險基金 (又稱對衝基金,Hedge Fund) 真的是避險的最佳投資工具嗎?你這麼想,真是大錯特錯了!| 投資新手修煉必讀

【政府基金系列】

2023年ASNB信托基金派息4.5%!ASNB還值得投資嗎? 怎樣買ASNB基金?

SSPN扣稅優惠只延長至2024年!把教育基金存在SSPN Prime & SSPN Plus還值得嗎?如何開SSPN戶口?

什麼是PRS私人退休計畫? 和EPF有什麼不同?PRS值得投資嗎?

【投资系列】

免责声明

此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。